Cuprins

- 1. Asigurarile de pensii 2

- 1.1. Probleme actuale si tendinte reformatoare 3

- 1.2. Abordarea celor trei piloni 3

- 2. Sistemul de pensii private in Romania 5

- 2.1. Sistemul de pensii private – definitii 5

- 2.2. Particularitatile sistemului de pensii private 5

- 2.3. Aspecte privind sustinerea financiara a sistemului 6

- 2.4. Dirijarea optiunilor salariatilor 7

- 2.5.1. Descrierea pilonului I 10

- 2.5.2. Descrierea pilonului II 11

- 2.5.3. Descrierea pilonului III 15

- 3. Studiu de caz- Eureko SAFPP 18

- 3.1.Pensia Obligatorie 19

- 3.2. Pensia Facultativa 20

- 4. Bibliografie 22

- 5. Anexe 23

Extras din proiect

1. Asigurarile de pensii

Indubitabil, sistemele de pensii sunt o provocare pentru fiecare tara. Obiectivul principal al sistemelor de asigurari sociale pentru varsta inaintata este de a asigura un venit sigur celor care, din cauza varstei inaintate au pierdut capacitatea de munca. Subsumat acestuia pot fi mentionate inca doua obiective secundare: redistribuirea economiilor sau a investitiilor.

Intre asigurarile private si cele publice nu exista raporturi de excludere. Chiar in lipsa complementaritatii sau a concurentei, cele doua sisteme se pot influenta si sustine reciproc – extinderea si generalizarea sistemelor publice ar diminua posibilitatile de organizare a celor private iar acestea din urma, in caz de esec, ar gasi un suport in primele. Din perspectiva economica nu exista diferente semnificative intre sistemele pe baza de fond de acumulare si cele PAYG. Acestea au mecanisme financiare diferite prin care se asigura veniturile viitoare ale indivizilor, dar, in ceea ce priveste misiunea acestora, bunastarea economica, ele sunt similare.

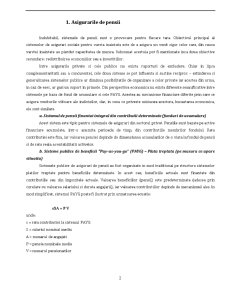

a. Sistemul de pensii finantat integral din contributii determinate (fonduri de acumulare)

Acest sistem este tipic pentru sistemele de asigurari din sectorul privat. Pensiile sunt bazate pe active financiare acumulate, intr-o anumita perioada de timp, din contributiile membrilor fondului. Rata contributiei este fixa, iar valoarea pensiei depinde de dimensiunea acumularilor de o viata la fondul de pensii si de rata reala a rentabilitatii activelor.

b. Sisteme publice de beneficii “Pay-as-you-go” (PAYG) – Plata treptata (pe masura ce apare situatia)

Sistemele publice de asigurari de pensii au fost organizate in mod traditional pe structura sistemelor platilor treptate pentru beneficiile determinate. In acest caz, beneficiile actuale sunt finantate din contributiile sau din impozitele actuale. Valoarea beneficiilor (pensii) este predeterminata (adesea prin corelare cu valoarea salariului si durata angajarii), iar valoarea contributiilor depinde de mecanismul ales. In mod simplificat, sistemul PAYG poate fi ilustrat prin urmatoarea ecuatie:

sSA = P V

unde:

s = rata contributiei la sistemul PAYG

S = salariul nominal mediu

A = numarul de angajati

P = pensia nominala medie

V = numarul pensionarilor

Principalul obiectiv al sistemul PAYG este asigurarea bunastarii pe baza principiului redistribuirii inter si intra-generationale. Rezulta ca sistemul PAYG are o perspectiva colectivista si a solidaritatii, permitand redistribuirea bogatiei in societate, insa poate fi considerat un sistem piramidal.

1.1. Probleme actuale si tendinte reformatoare

Mecanismele PAYG au dominat pentru o perioada mare de timp sistemele de pensii din tarile dezvoltate. Insa, in decursul ultimelor decenii, au existat critici puternice impotriva lor, cele mai importante fiind grupate in jurul constrangerilor financiare cu care s-au confruntat. In primul rand, valoarea beneficiilor, suficienta la momentul actual, poate sa nu satisfaca nevoile ulterioare daca se tine seama ca evenimentele viitorului nu vor avea aceeasi evolutie ca si in trecut (calculul actual nu satisface necesitatile viitorului). In al doilea rand, fenomenul de imbatranire a populatiei modifica raportul angajati/pensionari astfel incat angajatii vor trebui sa plateasca pentru un numar mai mare de pensii. In plus se considera ca sistemul PAYG, prin natura sa, are o rata scazuta a rentabilitatii si exercita efecte negative asupra economiilor si asupra motivatiei muncii.

Pentru a diminua aceste probleme, au fost propuse si implementate mai multe directii de reformare: introducerea elementelor specifice fondurilor de acumulare in sistemele traditionale publice de pensii si/sau privatizarea partiala sau integrala a sistemului de asigurari de pensii.

Sistemele de pensii pe baza de fond de acumulare vor avea efecte pozitive asupra pietelor de capital. Activele pentru pensii reprezinta o parte importanta din activele financiare ale unui stat. Introducerea obligatiunilor fondurilor de pensii asigura active pe termen lung pietelor de capital. Reforma pensiilor poate aduce servicii noi pietei asigurarilor, prin diversificarea si largirea acesteia.

1.2. Abordarea celor trei piloni

Nici sistemele exclusiv publice finantate treptat (PAYG), nici cele finantate integral in mod privat nu sunt sisteme ideale. Prin urmare, majoritatea tarilor au creat, sau vor creea, un sistem care sa contina elemente ale ambelor sisteme. In 1994 Banca Mondiala a sugerat un concept de “sistem de pensii bazat pe trei piloni”, abordare care azi a devenit foarte raspandita. Cei trei piloni difera unul de altul prin obiective, principii legate de contributii si beneficii, caracterul public sau privat, natura optionala sau obligatorie, ceea ce le permite combinarea de elemente diferite in cele mai potrivite moduri. Proiectarea concreta a unui sistem de pensii depinde de nevoile si de capacitatile societatii si de sistemele de valori ale unui anumit stat.

Preview document

Conținut arhivă zip

- Sistemul de Pensii Private.docx

Alții au mai descărcat și

1. Introducere Sistemul de pensii reprezintă mai mult decât o componentă importantă a sistemului de protecţie socială, el reprezintă şi o oglindă...

Pilonul II PILONUL II este denumirea dată sistemului de pensii administrate privat, cu contribuţii definite, obligatorii pentru persoanele de până...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

Te-ar putea interesa și

Sistemele de protecţie socială din toate statele dezvoltate ale lumii au identificat drept unul din obiectivele lor prioritare furnizarea unui...

INTRODUCERE Indiferent de obiectivele financiare pe care oricare dintre noi şi le propune: achiziţionarea unei case sau a unei maşini, întemeierea...

1. Introducere Sistemul de pensii reprezintă mai mult decât o componentă importantă a sistemului de protecţie socială, el reprezintă şi o oglindă...

Introducere Succesul pilonilor privaţi de pensii este indispensabil pentru bunul mers al mediului de afaceri din România, deoarece satisfacţia...

1. Pensiile private – o necesitate? 2007 este anul pensiilor private în România, ultima ţară de pe harta Europei fără sisteme private de...

CAP. I. SISTEMUL DE PENSII PRIVATE DIN ROMÂNIA 1.1. Caracteristici generale ale sistemului de pensii din România Reforma sistemului de pensii din...

Introducere În prezent, în România populaţia se reduce, tendinţa pare ireversibilă, iar fenomenul se suprapune peste cel de îmbătrânire a...

INTRODUCERE In contextul unui fenomen tot mai accentuat de imbatranire a populatiei care pune presiune din ce in ce mai mare asupra mecanismelor...