Extras din proiect

Scrisoare de angajament

Dumneavoastra ati cerut ca noi sa efectuam auditul situatiilor financiare ale societatii S.C. BAC DELPHI SA, care contin bilantul la data 31.12.2013, contul de profit si pierdere, balanta de verificare si date informative la aceasta data. Suntem incantati sa va confirmam acceptarea si intelegerea noastra in ce priveste acest angajament prin continutul acestei scrisori. Auditul pe care il vom efectua va avea ca obiectiv exprimarea unei opinii din partea noastra asupra situatiilor financiare.

Auditul nostru va fi efectuat in conformitate cu Standardele Internationale de Audit. Acele standarde cer ca noi sa respectam cerintele de etica si sa planificam si sa efectuam auditul astfel incat sa obtinem o asigurare rezonabila ca situatiile financiare nu contin denaturari semnificative. Un audit implica aplicarea de proceduri in vederea obtinerii de probe de audit cu privire la valorile si prezentarile de informatii din situatiile financiare. Procedurile selectate depind de rationamentul auditorului, inclusiv evaluarea riscului existentei de denaturari semnificative in situatiile financiare provenite din frauda sau eroare. Un audit include, de asemenea, evaluarea conformitatii politicilor contabile folosite si a rezonabilitatii estimarilor contabile efectuate de catre conducere, precum si evaluarea prezentarii generale a situatiilor financiare.

Va reamintim ca responsabilitatea pentru intocmirea situatiilor financiare care prezinta in mod corect pozitia financiara, performantele financiare si fluxurile de trezorerie ale societatii in conformitate cu Standardele Internationale de Raportare Financiara este a conducerii societatii. Raportul nostru de audit va explica faptul ca responsabilitatea pentru intocmirea si corecta prezentare a situatiilor financiare in conformitate cu cadrul de raportare financiara aplicabil revine conducerii societatii, iar aceasta responsabilitate include:

o Structurarea, implementarea si mentinerea controlului intern relevant pentru intocmirea situatiilor financiare care nu contin denaturari provenite din frauda sau eroare;

o Selectarea si aplicarea politicilor contabile corespunzatoare;

o Efectuarea de estimari contabile care sunt conforme cu circumstantele.

Ca parte a procesului nostru de audit, vom solicita din partea conducerii confirmari scrise cu privire la declaratiile ce ne-au fost date in legatura cu auditul. Asteptam cu nerabdare o colaborare deplina cu echipa dumneavoastra si credem ca aceasta ne va pune la dispozitie orice inregistrari, documentatii si alte informatii care ne vor fi necesare in efectuarea auditului.

Va rugam sa semnati si sa returnati exemplarul atasat acestei scrisori pentru a ne arata ca scrisoarea este conforma cu intelegerea dumneavoastra in legatura cu organizarea auditului pe care il vom efectua asupra situatiilor financiare.

S-a luat la cunostinta in numele societatii S.C. BAC DELPHI S.A. de catre:

MOCANU IONEL

Data 15.05.2014

Nume S.C. BAC DELPHI S.A. Perioada 01.01.2013-31.12.2013 Ref

Client contabila B2/1

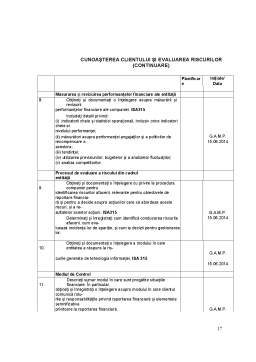

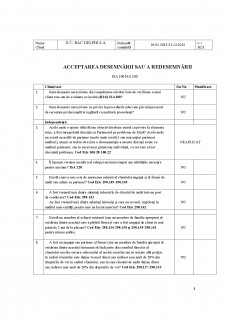

ACCEPTAREA DESEMNARII SAU A REDESEMNARII

ISA 300 ISA 200

Clienti noi Da/Nu Planificare

1. Sunt elemente nerezolvate din completarea oricarei liste de verificare a unui

client nou sau de evaluare a riscului (B2/6) ISA300? NU

2. Sunt elemente nerezolvate cu privire la procedurile adecvate privind procesul

de cercetare profesionala in legatura cu auditorii precedenti? NU

Independenta

3. Acolo unde o opinie dificila sau obiectiva trebuie emisa cu privire la elemente

etice, a fost inregistrata discutia cu Partenerul pe probleme de Etica? Acolo unde

nu exista un astfel de partener (acolo unde exista 3 sau mai putini parteneri

auditori), atunci ar trebui sa existe o documentatie a acestei discutii avute cu NEAPLICAT

auditori parteneri, sau in cazul unui practician individual, cu cel care a fost

discutata problema. Cod Etic 100.20-100.22

4. Ii lipseste vreunui membru al echipei misiunii timpul sau abilitatile necesare

pentru misiune? ISA 220 NU

5. Exista cineva care este de asemenea salariat al clientului angajat si al firmei de

audit sau admis ca partener? Cod Etic 290.149-190.149 NU

6. A fost vreunul/unii dintre salariati inlocuit/ti de clientul de audit intr-un post

de conducere? Cod Etic 290-142

Au fost vreunul/unii dintre salariati inlocuiti si care au revenit, implicati in NU

auditul unei entitati pentru care au lucrat anterior? Cod Etic 290.142

7. Exista un membru al echipei misiunii (sau un membru de familie apropriat al

oricaruia dintre acestia) care a parasit firma si care a fost angajat de client in mai

putin de 2 ani de la plecare? Cod Etic 290.134-290.138 si 290.139-290.141 NU

pentru interes public.

8. A fost un angajat sau partener al firmei (sau un membru de familie apropiat al

oricaruia dintre acestia) desemnat sa faca parte din consiliul director al

clientului sau din oricare subcomitet al acelui consiliu sau in oricare alta pozitie

in cadrul clientului care detine in mod direct sau indirect mai mult de 20% din NU

drepturile de vot in cadrul clientului, sau in care clientul de audit detine direct

sau indirect mai mult de 20% din drepturile de vot? Cod Etic 290.127-290.133

9. In cazul entitatilor listate, a activat unul dintre parteneri sau partener de audit

NU

sau/si partener independent pentru mai mult de cinci ani, sau/si oricare dintre

membri echipei sau partenerul de audit principal pentru mai mult de sapte ani?

Cod Etic 290.151-290.155

10. Au fost aplicate si documentate masuri de siguranta acolo unde partenerul de

audit/partenerul independent/personalul senior a lucrat in aceasta pozitie

pentru mai mult de 10 ani? Acolo unde este luata o decizie de a nu aplica

anumite masuri de siguranta specifice (cum ar fi rotatia personalului),

documentati motivatia pentru care persoana continua sa participe la audit si

asigurati-va ca acele elemente sunt comunicate celor insarcinati cu guvernanta NEAPLICAT

clientului. (Ar trebui aplicate masuri de siguranta acolo unde amenintarile cu

privire la obiectivitate si independenta ca o consecinta a asocierii pe termen lung

a persoanei cu clientul sunt evident nesemnificative).

Cod Etic 290.151-290.155 vezi si 290.150

Bibliografie

Ghid privind auditul calitatii;

Botez Daniel "Audit financiar integrat - suport curs"

http://www.bacdelphi.ro

Preview document

Conținut arhivă zip

- Audit financiar integrat.doc

Alții au mai descărcat și

1. SIMULAREA EVALUĂRII INDEPENDENȚEI AUDITORULUI LA ACCEPTAREA MISIUNII DE AUDIT O misiune de audit trebuie să se realizeze prin parcurgerea...

I. Auditul – opinia de audit Prin audit se înţelege “examinarea profesională a unei informaţii, în vederea exprimării unei opinii responsabile şi...

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...

Te-ar putea interesa și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

Audit financiar integrat Termenul "audit" este larg utilizat şi este abordat în situaţii precum auditul situaţiilor legate de respectarea...

INTRODUCERE Lucrarea de faţă se ocupă în esenţă cu studiul principiilor auditului financiar-contabil, al metodelor, tehnicilor şi probelor ei de...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

INTRODUCERE Întro economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane, auditul...

I Repere istorice 1.1 Aparitia si evolutia auditului intern Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are...

1. NOTIUNI GENERALE Auditul reprezinta activitatea de examinare de catre auditori a unei opinii asupra situatiilor financiare, în conformitate cu...

INTRODUCERE Conform definiţiei acordate de către Dicţionarul Explicativ al Limbii Române, auditul financiar reprezintă „ Examinare profesională a...