Cuprins

- Cap.I. Prezentarea entității 2

- Cap.II. Prezentarea generală a misiunii de audit. Obiective generale și specifice ale auditului 8

- Cap.III. Patrimoniul cultural imobil. Situația actuală a monumentelor istorice 9

- Cap.IV. Prezentarea Programului Național de Restaurare a Monumentelor Istorice 10

- Cap.V. Punctul de vedere al conducerii I.N.P. cu privire la aspectele constatate în urma auditului performanței 15

- Cap.VI. Măsurile luate de conducerea entității în timpul misiunii de audit al performanței 16

- Cap.VII. Concluziile și recomandările formulate de auditorii publici externi în urma misiunii de audit al performanței, inclusiv propuneri de îmbunătățire a cadrului legislativ care reglementează Programul Național de Restaurare a Monumentelor Istorice 17

Extras din proiect

Institutul Național al Patrimoniului (I.N.P.), denumit în continuare Institutul a fost înființat în anul 2009, în baza H.G. nr. 1410/2009 privind reorganizarea unor instituții aflate în subordinea Ministerului Culturii, Cultelor și Patrimoniului Național, prin comasarea Oficiului Național al Monumentelor Istorice cu Institutul Național al Monumentelor Istorice, care se desființează.

I.1. Scopul, obiectivele și atribuțiile entității la care se desfășoară misiunea de audit al performanței

Institutul Național al Patrimoniului este instituție publică de importanță națională, cu personalitate juridică, aflată în subordinea Ministerului Culturii, fiind organizat și funcționând conform prevederilor H.G. nr. 593/2011, actualizată, privind organizarea și funcționarea Institutului Național al Patrimoniului.

Institutul are următoarele atribuții principale, cu referire la programul auditat:

- gestionarea fondurilor destinate cercetării, expertizării și executării lucrărilor de consolidare-restaurare și punere în valoare a monumentelor istorice, prin Programul Național de Restaurare a Monumentelor Istorice, finanțat de la bugetul de stat, prin bugetul Ministerului Culturii;

- elaborarea, potrivit strategiei Ministerului Culturii, și supunerea spre aprobarea acestuia, a Programului Național de Restaurare a Monumentelor Istorice și asigurarea atribuirii contractelor de proiectare și execuție a lucrărilor de restaurare, conservare, protecție și punere

în valoare a obiectivelor cuprinse în acesta, potrivit legii;

- verificarea și propunerea spre avizare, potrivit legii, a documentațiilor tehnico-economice pentru lucrările contractate.

I.2. Structura organizatorică din cadrul I.N.P.

Conducerea Institutului este asigurată de un manager, pe baza contractului de management, potrivit legii. El este ordonator terțiar de credite și conduce întreaga activitate a instituției, pe care o reprezintă în raporturile cu autoritățile publice, instituții și organizații, precum și cu persoanele juridice și fizice din țară sau din străinătate.

În exercitarea atribuțiilor sale, managerul a fost ajutat de Consiliul de administrație al Institutului.

Pe lângă manager funcționează Consiliul științific al Institutului, organism consultativ alcătuit din specialiști în domeniul protejării monumentelor istorice.

Regulamentul de organizare și funcționare și Organigrama I.N.P. nu au fost actualizate, deși prin H.G. nr. 1084/11.12.2013 pentru modificarea și completarea H.G. nr.593/2011 privind organizarea și funcționarea Institutului Național al Patrimoniului, cu intrare în vigoare la data de 09.01.2014, se prevedea la art. II (2) ca: „Regulamentul de organizare și funcționare, precum și organigrama Institutului se aprobă, la propunerea managerului, prin ordin al ministrului culturii care se publică în Monitorul Oficial al României, Partea I, în termen de 30 de zile de la data intrării în vigoare a prezentei hotărâri”.

Față de aspectele menționate mai sus a fost identificată următoarea vulnerabilitate, cu privire la modul de organizare și funcționare a Institutului:

- Neaprobarea de către Ministerul Culturii, a Regulamentului de organizare și funcționare și a organigramei, actualizate, înaintate de I.N.P., în raport cu obiectul complex de activitate al instituției.

I.3. Numărul actual de posturi aprobate în cadrul I.N.P., respectiv gradul actual de ocupare al posturilor aprobate, cu atribuții în derularea P.N.R.M.I.

Gradul de ocupare al posturilor cu atribuții în derularea P.N.R.M.I. este insuficient.

În cadrul Direcției Tehnice și de restaurare a Monumentelor istorice sunt următoarele servicii cu atribuții în derularea Programului Național de Restaurare:

Serviciul Achiziții Publice și Contracte, ce are în componența sa un număr de 3 compartimente: compartimentul achiziții publice angajate prin detașare 2 persoane, compartimentul contracte sunt angajate 2 persoane prin detașare și compartimentul verificare documentații nu este nici o persoană.

În cadrul Serviciului tehnic (producție) sunt angajate 3 persoane. Activitatea acestui serviciu presupune verificarea tuturor situațiilor de lucrări aferente contractelor încheiate.

În cadrul Serviciului verificare și supraveghere șantiere sunt 8 persoane angajate, dintre care 5 diriginți de șantier pentru urmărirea lucrărilor de consolidare-restaurare și 1 inspector de specialitate care urmărește șantierele de conservare-restaurare. În prezent sunt 39 șantiere de consolidare-restaurare și 20 șantiere de conservare componente artistice.

Față de aspectele menționate mai sus echipa de auditori a identificat următoarele vulnerabilități cu privire la personalul cu atribuții în derularea programului auditat:

- Gradul redus de ocupare al posturilor cu atribuții în derularea P.N.R.M.I. și caracterul temporar al ocupării unora dintre acestea (detașare);

- Nivelul scăzut de salarizare a personalului din cadrul I.N.P., în raport cu atribuțiile și responsabilitățile acestuia.

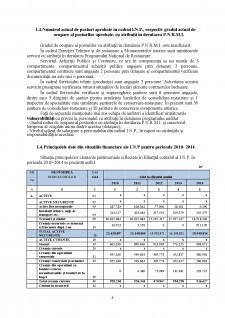

I.4. Principalele date din situațiile financiare ale I.N.P pentru perioada 2010- 2014

Situația principalelor elemente patrimoniale reflectate în Bilanțul contabil al I.N.P. în perioada 2010-2014 se prezintă astfel:

lei

NR DENUMIREA Cod

. INDICATORILOR rând Sold la sfârșitul anului

Crt 2011 2012 2013 2014

2010

A B C 1 2 3 4 5

A. ACTIVE 01 x x x x x

ACTIVE NECURENTE 02 x x x x x

Active fixe necorporale 03 287.783 108.342 77.900 18.381 9.190

Instalații tehnice, mijl. de 314.317 203.084 317.554 169.279 110.379

transport etc. 04

Terenuri și clădiri 05 20.825.884 20.825.884 15.597.417 15.597.417 18.518.106

Creanțe necurente ce urmează 10.913 3.558 0 0 911.139

a fi încasate după 1 an 10

TOTAL ACTIVE 21.438.897 21.140.868 15.992.871 16.105.821 19.548.814

NECURENTE 15

ACTIVE CURENTE 18 x x x x x

Stocuri 19 863.298 890.846 913.995 776.255 988.871

Creanțe curente 20 x x x x x

Creanțe din operațiuni 955.268 549.864 405.778 452.817 386.902

comerciale 21

Creanțe comerciale și avansuri 22 955.268 549.864 405.778 452.817 386.902

Creanțe din operațiuni cu

fonduri externe 0 6.480 73.089 141.481 129.725

nerambursabile și fonduri de la

buget 25

Total creanțe curente 30 955.268 556.344 478.867 594.298 516.627

Conturi la trezorerii 32 x x x x x

Conturi la trezorerii, casa în lei 33 17.763.953 17.087.190 8.083.605 5.538.326 6.305.371

Dobândă de încasat, alte valori, 3.604 20.450 55.800

avansuri 33.1

Conturi la inst. credit, BNR, casa 38.986 122.043 237.290 131.115 125.971

în valută 35

Total disponibil. și alte valori 40 17.802.939 17.209.233 8.324.499 5.689.891 6.487.142

Cheltuieli în avans 42 0 0 0 0 11.252

TOTAL ACTIVE CURENTE 45 19.621.505 18.656.423 9.717.361 7.060.444 8.003.892

TOTAL ACTIVE 46 41.060.402 39.797.291 25.710.232 23.166.265 27.552.706

B. DATORII 50 x x x x x

DATORII NECURENTE 51 x x x x x

TOTAL DATORII 0 0 0 0 0

NECURENTE 58

DATORII CURENTE 59 x x x x x

Datorii comerciale, avansuri și 313.044 364.567 301.597 215.036 34.727

alte decontări 60

Datorii comerciale și avansuri 61 0 0 0 0 34.727

Datorii către bugete 62 41.235 69.286 130.942 366.930 338.620

Contribuții sociale 63.1 24.522 39.007 65.049 73.652 64.465

Salariile angajaților 72 79.173 96.283 107.845 119.243 122.355

Alte drepturi cuvenite altor

categorii de persoane (pensii, 0 0 0 0 0

indemnizații de șomaj, burse) 73

TOTAL DATORII CURENTE 78 433.452 530.136 540.384 701.209 495.702

TOTAL DATORII 79 433.452 530.136 540.384 701.209 495.702

ACTIVE NETE = TOTAL 40.626.950 39.267.155 25.169.848 22.465.056 27.057.004

ACTIVE - TOTAL DATORII

= CAPITALURI PROPRII 80

C CAPITALURI PROPRII 83 x x x x x

Rezerve, fonduri 84 20.805.614 20.805.614 15.577.147 15.577.147 18.420.837

Rezultatul reportat 18.933.446 19.408.464 18.063.801 9.690.370 7.720.394

(ct.117- sold creditor) 85

Rezultatul patrimonial al

exercițiului (ct.121- sold 887.890 0 0 0 915.773

creditor) 87

Rezultatul patrimonial al 0 946.923 8.471.100 2.802.461 0

exercițiului (ct.121- sold debitor) 88

TOTAL CAPITALURI 40.626.950 39.267.155 25.169.848 22.465.056 27.057.004

PROPRII (rd.84+85-86+87-88) 90

Din analiza datelor prezentate s-au constatat următoarele:

a) Totalul activelor necurente a avut o modificare descrescătoare în anii 2010, 2011 și 2012, respectiv crescătoare în anii 2013 și 2014, datorată de valoarea reevaluată a bunurilor din domeniul public al statului aflate în administrarea Institutului.

b) Totalul activelor curente a avut o evoluție descrescătoare, în anii 2010, 2011, 2012 și 2013, urmată de o ușoară creștere, în anul 2014, fiind influențat, în principal, de o evoluție similară a contului de disponibil, reprezentând sumele încasate din taxa de timbru pentru monumentele istorice și de o descreștere constantă a creanțelor de încasat.

c) Totalul datoriilor curente a avut o evoluție crescătoare, în perioada 2010-2013, urmată de o descreștere, în anul 2014. Descreșterea a fost influențată de scăderea considerabilă a datoriilor comerciale, avansurilor și altor decontări.

Entitatea a înregistrat un excedent, în anul 2010, în valoare de 887.890 lei, în următorii trei ani, înregistrând deficit la sfârșitul fiecărui exercițiu, respectiv 946.923 lei, în anul 2011, 8.471.100 lei, în anul 2012, și 2.802.461 lei, în anul 2013. În ultimul an analizat, 2014, entitatea a înregistrat din nou un excedent în valoare de 915.773 lei.

Analiza execuției bugetului de cheltuieli pe perioada 2010 - 2014:

- lei -

Titlul II - Titlul VIII -

Titlul I - Cheltuieli cu Proiecte finanțate

Cheltuieli de bunuri și din fonduri externe Cheltuieli de

personal servicii nerambursabile capital TOTAL

Credite bugetare 2.718.000 101.619.000 0 810.000 105.147.000

definitive

2010

Plăți efectuate 2.468.393 49.233.162 0 634.997 52.336.552

Cheltuieli efective 2.371.936 49.127.836 0 577.919 52.077.691

Credite bugetare 2.102.000 72.813.000 169.000 314.000 75.398.000

definitive

2011

Plăți efectuate 2.074.392 55.142.220 166.730 246.823 57.630.165

Cheltuieli efective 1.744.183 55.002.568 172.713 698.040 57.617.504

Credite bugetare 1.877.000 75.880.000 549.000 215.000 78.521.000

definitive

2012

Plăți efectuate 1.869.633 60.748.185 558.782 210.893 63.387.493

Cheltuieli efective 1.893.220 60.518.783 566.401 171.165 63.149.569

Credite bugetare 2.214.000 24.738.000 543.000 0 27.495.000

definitive

2013

Plăți efectuate 2.176.473 19.099.370 421.382 0 21.697.225

Cheltuieli efective 2.202.714 19.146.282 410.012 201.710 21.960.718

Credite bugetare 2.536.000 15.111.000 572.000 25.000 18.244.000

definitive

2014

Plăți efectuate 2.462.079 13.615.514 478.948 0 16.556.541

Cheltuieli efective 2.425.473 13.493.311 467.315 65.335 16.451.434

Figură 1 Evoluția plăților efectuate în cadrul I.N.P., pe categorii de cheltuieli, în perioada 2010 - 2014

Figură 2 Ponderea plăților efectuate în cadrul P.N.R.M.I. în totalul plăților efectuate în cadrul I.N.P. în perioada 2010 - 2014

Preview document

Conținut arhivă zip

- Audit - Utilizarea fondurilor publice destinate Programului National de Restaurare a Monumentelor Istorice in perioada 2010-2014.docx

Alții au mai descărcat și

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...