Extras din proiect

1. Prezentarea firmei

SC.TASS INFRA LOGISTIC.SRL este o societate cu capital integral privat, având forma de organizare juridică – societate cu răspundere limitată, care îşi desfăşoară activitatea în conformitate cu legislaţia română şi propriul statut.

Firma a fost înfiinţată în anul 2009 şi are sediul în comuna Curteşti din judeţul Botoşani. Are ca principal obiect de activitate: Lucrări de construcţie a drumurilor şi autostrăzilor.

Activităţile pe care le desfăşoară firma sunt: extracţia pietrei ornamentale şi a pietrei pentru construcţii, extracţia pietrei calcaroase, ghipsului, cretei şi a ardeziei; extracţia pietrişului, nisipului, argilei şi a caolinului; producere şi comercializare mixuri asfaltice, betoane, mortare şi prefabricate din beton: proiectare şi excecuţie: lucrări de construcţie a clădirilor rezidenţiale, lucrări de geniu civil (lucrări de construcţie a drumurilor, căilor ferate, poduri şi tunele, lucrări de construcţie a proiectelor utilitare, lucrări de construcţie a altor proiecte inginereşti, lucrări speciale de construcţii, lucrări de demolare şi pregătire a terenului, lucrări de finisare); colectare deşeuri periculoase şi nepericuloase.

În prezent, activitatea se desfăşoară cu un număr de 83 de angajaţi foarte bine pregătiţi în domeniul construcţiilor, compania investind continuu în resursele umane, căutând oameni cu experienţă, cu putere de muncă, orientaţi spre performanţă şi calitate.

Conducerea managerială a firmei se ocupă de creşterea continuă a nivelului de perfecţionare profesională şi instruire a personalului, dar şi pentru realizarea de lucrări care să corespundă în totalitate cerinţelor clienţilor şi la un înalt nivel calitativ.

Pentru atingerea unor praguri calitativ superioare şi realizarea unor eficienţe sporite, SC.TASS INFRA LOGISTIC.SRL are implementat şi certificat Sistemul de Management Integrat în conformitate cu SR EN ISO: 2008, SR OHSAS 18001: 2008, SR EN ISO 14001: 2005.

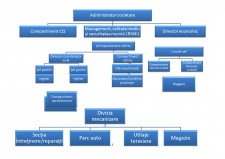

2. Organigrama

Funcţia de conducere este îndeplinită de către administratorul societăţii la nivel de firmă, iar la nivelul compartimentului financiar-contabil funcţia de conducere este îndeplinită de directorul economic.

Compartimentul CQ se ocupă cu implementarea şi menţinerea Sistemului de Asigurare a Calităţii la nivelul firmei, efectuează un control exigent al calităţii lucrărilor executate, oferă administratorului firmei informaţii cu privire la deficienţele calitative constatate în vederea luării unor măsuri, verifică dacă firma utilizează în execuţie produse de construcţii cu certificat de conformitate.

Management, calitate mediu şi securitatea muncii (RSMI) se ocupă cu menţinerea sistemului de management integrat în conformitate cu anumite standarde (SO 9001, OHSAS 18001 si ISO 14001), planifică şi efectuează auditul intern al sistemului integrat, raportează administratorului firmei performanţele cu privire la management, calitatea mediului şi securitatea muncii şi propune metode de îmbunătăţire, întocmeşte documentaţia pentru obţinerea de certificate în domeniul protecţiei mediului şi securităţii muncii.

La departamentul tehnic se primesc planurile realizate pe care le analizează şi care, ulterior, vor fi date în execuţie. Tot în cadrul acestui departament se supraveghează lucrările în curs din punct de vedere tehnic, iar, dacă este necesar, propune strategii şi noi soluţii pentru îmbunătăţirea calităţii lucrărilor. De asemenea, întocmesc şi dosarele de licitaţie.

Divizia mecanizare asigură reparaţia şi revizia utilajelor, planifică utilajele ce urmează a fi folosite în lucrări şi ţine evidenţa cosumului de carburant.

În compartimentul aprovizionare se selectează ofertele primite de la furnizori după care se întocmesc comenzile de material, recepţionează marfa, apoi verifică dacă materialele corespund din punct de vedere caliativ.

În cadrul compartimentului resurse umane se recrutează şi seselecteză personalul, se întocmesc contractele individuale de muncă pentru fiecare angajat, se întocmesc fişele de post, statele de salarii şi pontajele.

Relaţiile organizatorice din cadrul societăţii sunt relaţii de cooperare şi de control. Relaţia de control este stabilită între administratorul societăţii şi angajaţi, iar relaţia de cooperare se stabileşte între angajaţii frmei.

În cadrul compartimentului financiar-contabil se desfăşoară activităţi prin care se asigură fondurile financiare necesare desfăşurării activităţii economice a societăţii, precum şi utilizarea lor eficientă. Este alcătuit din 5 angajaţi care se ocupă de evidenţa contabilă a lucrărilor executate, a trezoreriei, a relaţiilor cu terţii, a cheltuielilor şi a veniturilor. Aici se întocmesc documentele justtificative aferente operaţiilor economico-financiare, se organizează şi se efectuează inventarierea, se întocmesc situaţiile financiare anuale pe care contabilii trebuie să le depună la un termen impus de orgnele de drept. Compartimentul financiar-contabil oferă informaţii departamentului tehnic privind achiziţiile şi plăţile, iar celelalte compartimente trimit compartimentului financiar-contabil facturile de plată de la furnizori.

Preview document

Conținut arhivă zip

- Control si audit intern.docx

Alții au mai descărcat și

1.Introducere IAASB consideră că standardele de audit în materie de audit vor spori calitatea auditului ca urmare a unor evaluări mai bune ale...

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...

Te-ar putea interesa și

Motto: Deviza auditorilor interni: „progres prin împărtăşirea cunoştinţelor” INTRODUCERE La elaborarea acestei lucrări de cercetare am studiat...

În literatura de specialitate, guvernanța corporativă cuprinde ansamblul de reguli și principii după care funcționează o întreprindere, modul de...

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

Motivatia temei In tara noastra introducerea auditului intern este un domeniu interesant de studiu, cu multe elemente de descoperit si clarificat....

INTRODUCERE Managementul este o meserie, adică o activitate, o practică ce presupune un ansamblu de tehnici, de priceperi şi un sistem de relaţii;...

INTRODUCERE In lumea afacerilor riscul de fraudă este din ce în ce mai des întalnit în cadrul firmelor. În același timp, multe firme care nu s-au...

1. Definitii control intern si audit intern Conceptele de control intern şi audit intern, deşi diferite, au o serie de elemente care le apropie şi...

INTRODUCERE Într-o economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane,...