Cuprins

- Cuprins - 1 -

- I. BRD-Groupe Société Générale prezentare generală - 2 -

- Banca de Retail - 2 -

- II. Activitatea de creditare a persoanelor fizice - 3 -

- 2.1. Creditele pentru nevoi personale - 3 -

- 2.2. Creditele auto - 6 -

- 2.3. Creditele imobiliare - 8 -

- III. Analiza dosarului de creditare - 11 -

- Structură - 11 -

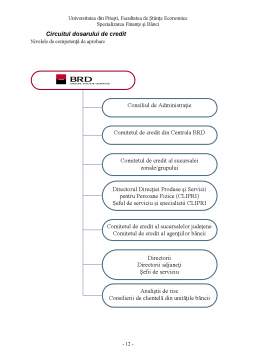

- Circuitul dosarului de credit - 12 -

- Bibliografie - 14 -

Extras din proiect

I. BRD-Groupe Société Générale prezentare generală

BRD - Groupe Société Générale este a doua bancă românească, după activele bancare. Cu o capitalizare de 6 miliarde euro la sfârşitul lunii iunie 2007, BRD - Groupe Société Générale deţine prima poziţie, conform acestui indicator, între societăţile din domeniul financiar, listate la Bursa de Valori Bucureşti şi a doua poziţie după acelaşi nivel al capitalizării bursiere dacă luăm în considerare toate companiile listate la BVB, indiferent de domeniu.

BRD - Groupe Société Générale este prezentă în toate judeţele României printr-o reţea de peste 600 de agenţii şi peste 900 ATM-uri. În luna iunie 2007, BRD număra 2,2 milioane clienţi activi individuali şi corporativi şi peste 2 milioane de carduri.

Calitatea servicilor noastre este garantată de cei peste 7500 de profesionişti care formează echipa BRD.

Acţionarul principal al BRD este Société Générale, unul dintre cele mai mari grupuri bancare din zona euro, ale cărui servicii sunt utilizate de 22,5 milioane clienţi din întreaga lume.

Banca de Retail

În activitatea de retail, BRD - Groupe Société Générale profită de experienţa dobândită în Franţa şi în lume de Société Générale, care la ora actuală acţionează în 34 de ţări de pe glob.

BRD - Groupe Société Générale este cea mai mare bancă privată de retail din România, cu peste 2,2 milioane de clienţi deţinând poziţii de lider în creditare şi monetică, graţie unei politici de dezvoltare bazată în principal pe inovare. Cu o reţea de peste 600 de agenţii, BRD - Groupe Société Générale oferă servicii de calitate clienţilor săi persoane fizice, persoane fizice autorizate şi întreprinderi.

Pentru a atinge o eficacitate deplină şi pentru a răspunde mai bine nevoilor clienţilor săi, organizarea Băncii de Retail la BRD - Groupe Société Générale se bazează pe 3 funcţii cheie:

1. DISTRIBUŢIE, PRODUSE ŞI PIEŢE

Filosofia de bază care ghidează aceste activităţi este promovarea unor politici de marketing şi vânzări mai apropiate de client. Acest pol concentrează activitatea de marketing (analiza comportamentelor şi aşteptărilor clienţilor, observarea pieţei şi concurenţei, crearea noilor produse) şi aspectul comercial (definiţia politicii comerciale, fixarea obiectivelor şi urmărirea realizării lor). Printre obiectivele prioritare ale acestei echipe figurează adaptarea şi îmbogăţirea ofertei (cu produse precum leasingul sau factoringul intern), precum şi dezvoltarea canalelor alternative de distribuţie din perspectiva creării unei bănci Multicanal.

2. OPERAŢIUNI, SERVICE POST-VÂNZARE

Două misiuni importante revin acestor echipe: coordonarea proiectelor concepute de back-office, precum şi ghidarea şi urmărirea producţiei zi de zi. Scopul este acela de a ajunge la o prelucrare omogenă a dosarelor ce se încadrează în condiţiile standard, în ansamblul reţelei.

3. STRATEGIE, DEZVOLTARE ŞI REŢEA

BRD - Groupe Société Générale a pus în practică un program de investiţii fără precedent pentru modernizarea reţelei sale. Ea întăreşte şi reînnoieşte forţa sa comercială prin recrutarea de tineri colaboratori. De altfel, reorganizarea reţelei lansată cu doi ani în urmă are ca obiectiv, prin intermediul creării de grupuri, multiplicarea numărului de agenţii cu funcţie exclusiv comercială.

II. Activitatea de creditare a persoanelor fizice

Pentru a satiface nevoile diversificate ale clientelei, BRD oferă persoanelor fizice o gamă variată de credite, şi anume:

A. Credite de consum

a. Credite pentru nevoi personale

b. Credite auto

B. Credite imobiliare

2.1. Creditele pentru nevoi personale

Creditul Expresso este un credit de consum pentru nevoi personale nenominalizate în lei sau în valută şi oferă următoarele facilităţi:

- finanţare în Lei sau EUR cuprinsă între 600 şi 60.000 RON, respectiv 200 şi 15.000 EUR, până la 100% din valoarea proiectelor solicitantului ;

- O perioadă de creditare care poate ajunge până la 10 ani ;

- Fără giranţi;

- O dobândă la alegere: variabilă, corelată cu nivelul dobânzii de pe piaţă sau fixă, care îţi permite planificarea de la început a sumei de rambursat pentru întreaga perioadă a creditului;

- O gamă variată de venituri acceptate: de la venituri din salarii, pensii, dividende, drepturi de autor, chirii până la venituri din activităţi independente. Se poate obţine o sumă mai mare aducând în completare veniturile a încă 3 membri ai familiei.

Creditul Expresso se obţine imediat şi necesită următoarea documentaţie:

- Act de identitate: BI, CI, CPI (original şi copie);

- Certificat de căsătorie (original şi copie), dacă este cazul;

- Documente care să ateste veniturile: adeverinţă de venit model BRD şi unul din următoarele documente: fluturaş de salariu, copie după contractul individual de muncă sau ultimul talon de pensie sau alte documente în funcţie de tipul venitului;

- Ultima factură de utilităţi (la alegere dintre: telefon fix, telefon mobil, electricitate, apa, gaz, cablu TV), din care să reiasă aceeaşi adresă cu cea din actul de identitate.

Complementar creditului se încheie o poliţă de deces şi invaliditate permanentă pentru client. Poliţa se încheie în momentul semnării contractului de credit, pentru întreaga perioadă de creditare.

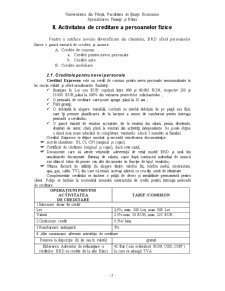

OPERAŢIUNI PRIVIND ACTIVITATEA

DE CREDITARE TARIF /COMISION

1.Întocmire dosar de credit:

Lei 2,5%, min. 180 Lei, max. 800 Lei

Valută 2.5% min. 50 EUR, max. 225 EUR

2.Gestionare credit 0.3%/ luna

3.Rambursare anticipată 3%

4. Alte comisioane aferente activităţii de creditare

Punerea la dispoziţie (în lei sau în valută) gratuit

Eliberarea Adreselor de refinanţare a creditelor BRD cu credite de la alte Bănci 42 Eur ( sau echivalent RON, USD, CHF ) la care se adaugă TVA

Creditul Expresso Nonstop: credit de consum pentru nevoi personale nenominaliza-te, reîncărcabil, în lei sau în valută, cu garanţie imobiliară. Se distinge prin:

• finanţare cuprinsă între 18.000 şi 360.000 LEI, respectiv 5.000 şi 100.000 EUR, până la 100% din valoarea proiectelor;

• Unul sau mai multe credite, suplimentar împrumutului iniţial, în baza aceleiaşi garanţii;

• O perioadă de creditare care poate ajunge până la 25 de ani;

• În cazul reîncărcărilor nu se percepe comision la acordare şi nu mai este necesară constituirea unui nou dosar de credit;

• O gamă variată de venituri acceptate: de la venituri din salarii, dividende, drepturi de autor, chirii până la venituri din activităţi independente. Se poate obţine o sumă mai mare aducând în completare veniturile a încă 3 membri ai familiei.

Documenaţia necesară:

- Act de identitate: BI, CI, CPI (original şi copie)

- Certificat de căsătorie, dacă este cazul (original şi copie)

- Documente care să ateste veniturile: adeverinţă de salariu model BRD şi unul din următoarele documente: fluturaş de salariu, copie după contractul individual de muncă, ultimul talon de pensie sau alte documente în funcţie de tipul venitului

- Actul de proprietate a imobilului care constituie garanţia creditului şi raportul de evaluare întocmit anterior

Preview document

Conținut arhivă zip

- Activitatea de Creditare a Persoanelor Fizice in Cadrul BRD.doc

Alții au mai descărcat și

INTRODUCERE Stabilirea coordonatelor de reformă economică în procesul de tranziţie la economia de piaţă implică, în mod firesc, importante mutaţii...

Sistemul Bancar, Componente şi Caracteristici 1.1. Conceptul de sistem bancar Totalitatea băncilor care funcţionează într-o economie formează...

CAPITOLUL 1 NOŢIUNEA DE CREDIT 1.1 Natura şi formele creditului De-a lungul timpului, rolul băncilor în dezvoltarea economiei s-a manifestat, în...

CAPITOLUL I Importanţa activităţii de creditare şi prezentarea produselor oferite de Raiffeisen Bank pentru persoanele fizice 1.1 Activitatea de...

Operaţiuni de creditare Legea bancară nr. 227/2007 defineşte creditul ca fiind “angajament de plată a unei sume de bani în schimbul dreptului la...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Te-ar putea interesa și

PARTEA I CAP 1. MEDIUL DESFASURARII ACTIVITATII UNEI BANCI – B.R.D. – G.S.G. 1.1. Cadrul general de organizare si desfasurare a activitatii...

Cap 1. Prezentarea societatii bancare.Istoric si evolutie 1.1 Momentul istoric al înfiintarii Înfiintarea Bancii Române pentru Dezvoltare – SA...

Capitolul I Prezentarea societatii bancare. Istoric si evolutie În România, sistemul bancar cuprinde bancile comerciale care îsi desfasoara...

Capitolul 1: PREZENTAREA ORGANIZAŢIEI 1.1 Istoric şi evoluţie BRD s-a înfiinţat în 1923, odată cu legea Societăţii Naţionale pentru Credit...

CAP.1. PREZENTAREA SOCIETATII BANCARE 1.1. PREZENTAREA BRD Banca Româna de Dezvoltare a fost înfiintatÎ prin HotÎrâre de Guvern în decembrie 1990...

I.Prezentare generală BRD Groupe Société Générale BRD - Groupe Société Générale este a doua bancă românească, după activele bancare şi deţine a...

Introducere Prezenta lucrare de licenţă se intitulează „Gestiunea conturilor bancare” şi este structurată pe un număr de trei capitole. Scopul...

In anul 1923 se infiinteaza prin lege Societatea Nationala pentru Credit Industrial ca institutie publica in care statul detinea 20%, BNR 30% iar...