Cuprins

- CAPITOLUL I

- Principii şi reguli generale de creditare bancară pag 3

- 1.1 Prudenţa bancară pag 3

- 1.2 Subiecţii raportului de credite pag 5

- 1.3 Rambursarea creditului pag 7

- 1.4 Dobânda şi acordarea creditului pag 9

- 1.5 Consemnarea şi transferabilitatea pag 18

- CAPITOLUL II

- Conturile bancare pag 20

- CAPITOLUL III

- Tipuri de credite bancare pag 23

- CAPITOLUL IV

- Activitatea de creditare la Banca Raiffeisen pag 30

- 4.1 Politica generală de creditare a Băncii Raiffeisen pag30

- 4.2 Categorii de credite acordate de bancă pag 32

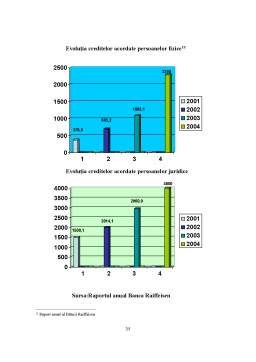

- 4.3 Analiza şi evaluarea creditelor pag 36

- 4.3.1 Creditele pe termen scurt pentru activitatea curentă pag 36

- 4.3.2 Creditele pe termen mediu şi lung pentru investiţii pag 39

- 4.4 Metodologia privind determinarea bonităţii agenţilor economici

- cu personalitate juridică pag 43

- 4.5 Dobânda şi comisioanele ce se încasează de bancă la

- creditele acordate pag 46

- 4.6 Rambursarea creditelor pag 49

- 4.7 Gestionarea creditelor acordate pag 53

- CAPITOLUL V

- Proceduri privind fundamentarea deciziei de creditare

- 5.1 Analiza economico-financiară a activităţii clienţilor pag 56

- 5.1.1 Analiza situaţiei financiare pe baza bilanţului pag 56

- 5.1.1.1 Studiul bilanţului – etapă a analizei financiare pag 56

- 5.1.1.2 Analiza ratelor de rotaţie a posturilor de bilanţ pag 57

- 5.1.1.3 Analiza solvabilităţii şi lichidităţii pag 58

- 5.1.2 Analiza rentabilităţii pe baza contului de

- profit şi pierderi pag 61

- 5.1.2.1 Rentabilitatea – criteriu de performanţă pag 61

- 5.2.Analiza riscului creditului pentru agenţii economici pe baza punctajelor

- acordate pe clase de risc pag 63

- CAPITOLUL VI

- Studiul de caz pag 71

- Concluzii pag 80

- Anexe pag 83

Extras din proiect

CAPITOLUL I

Principii si reguli generale de creditare bancară

1.1 Prudenţa bancară

Economiile actuale, ca economii băneşti peresupune desfasurarea unui amplu proces de creditare, ca o latură consistentă a activitatii bancare. Există o interdependentă între credit şi situatia financiară a oricărui întreprinzător angajat în relaţia de creditare. În al doilea rând, o bună susţinere financiară va genera condiţii favorabile pentru obţinerea de noi credite. Or, aceste aspecte sunt supervizate de către bănci. De pildă, în condiţiile economiei de piaţă, băncile nu-şi pot permite să susţină prin credite agenţii economici falimentari, decât cu riscul fatal de a intra şi ele în stare de încetare a plăţilor. Dar, posibilităţile de acţiune ale băncilor asupra clienţilor debitori sunt nelimitate. Nefiind organe tutelare, băncile nu pot interveni administrativ şi nu pot sa aplice sancţiuni agenţilor economici. Totuşi, începând a-i susţine prin credite le aplica tratamentul cel mai sever, decisiv pentru a mai putea continua activitatea.

Referitor la aceste considerente, practica bancară a parcurs un traseu inedit. Dacă în perioada interbelică se putea vorbi de o activitate bancară bine sincronizată, la nivelul standardelor europene, în conditiile economiei planificate centralizate sistemul bancar proliferează un mecanism decizional absolutist, arbitrar şi ignorant.

În prezent, sistemul bancar din ţara noastra se gaseste la începutul reverimentului deciziei fondate pe criterii economice şi financiare. Ca atare, prezintă interes atât pentru întreprinzătorii cu capital de stat, cât si pentru cei cu capital privat, cunoaşterea principiilor şi uzanţelor băncilor comerciale în materie de creditare. Problematica diferă, mai mult sau mai puţin de la o bancă comercială la alta.

Considerăm că, reprezentativă în acest sens este practica Băncii Comerciale Române, deşi nu se poate susţine că s-a stabilit pe un management bancar modern, vădeşte meritorii încercări înoitoare. Totodata, de departe, Banca Comercială Româna deţine o poziţie prioritară ca volum de activitate în spectru băncilor comerciale în România.

Recentele reglementări ale Băncii Comerciale Române privind creditarea ( Normele metodologice privind activitatea de creditare nr.1/1997) sunt elaborate într-o concepţie modernă, eliminând diferenţele care operau în creditarea agenţilor economici cu capital privat faţă de cei cu capital public.

Este adevărat că, riscul şi costul pe care şi le asumă o bancă în creditarea unui întreprinzător privat, cu garanţii insuficiente, sunt mult sporite faţă de cele asumate în creditarea întreptinderilor de stat care, deşi nu desfăşoară momentan o activitate competitivă, dispun de garanţia reprezentată de patrimoniul lor şi de o eventuală suplimentare a acesteia prin participarea unui garant public (în speţă statul). Dar, nu trebuie să uităm că, opera de reformare a drepturilor de proprietate, a managementului, organizarii şi creării sistemului de pieţe este ţelul sper care tinde economia românească în prezent. Însuşirea disciplinei bancare de către agenţii economici poate să le formeze acestora un comportament riguros, competiţional, corect din punc de vedere al pieţii şi propăşirii economiei, decât o poate face contestarea perpetuă a exigenţilor bancare şi sustragerea de la controlul bancar în favoarea practicării unui „voluntarism de tip socialist”.

Un principiu de bază după care se călăuzeşte întreagă activitate bancară este prudenţa bancară. Ca atare, bănile comerciale vor urmări ca solicitanţii de credite să dea dovadă de credibilitate. Toate operaţiunile de creditate şi în legătură cu constituirea garanţiei vor trebui consemnate în documentele contractuale din care să rezulte fără echivoc toţi termenii şi toate condiţiile respectivelor tranzacţii.

Activitatea de creditare trebuie să prezinte interes atât pentru bancă, care are în vedere o sporire a profiturilor obţinute din dobânzi, cât şi pentru agenţii economici ce urmăresc consolidarea afacerilor şi, dacă este posibil, obţinerea unei mai bune rentabilităţi financiare, urmarirea practicării unui efect de „levier” financiar favorabil.

În legătură cu activitatea de creditare, băncile vor acţiona în vederea identificării şi evaluării capacităţii de plată a clienţilor, respectiv posibilitatea acestora de a genera venituri şi lichiditaţi ca surse de rambursare a creditelor şi plată a dobânzilor. Or, determinarea capacităţii de plată a debitorilor se realizează printr-o analiză economico-financiară, atât cu referire la perioada expirată cât şi în perspectivă. Pentru aceasta, întreprinzătorul care solicită un credit are obligaţia să pună la dispoziţia băncii toate documentele şi actele din care să rezulte natura actiităţii desfăşurate, credibilitatea, situaţia patrimonială, rezultatele economico financiare, capacitatea managerială etc. şi în baza cărora să se poată face o evaluare a potenţialului economic, organizatoric şi financiar al clientului. Mai mult, pe întreaga durată a creditării, debitorul are obligaţia să depună la dispoziţia băncii un exemplar din bilanţul contabil, situaţiile contabile periodice şi orice alte documente solicitate de creditor. Această obligaţie apare ca o clauză distinctivă prevăzută în contractul de credite.

O altă uzanţă care trebuie respectată este aceea că, împrumuturile şi scrisorile de garanţie solicitate băncii, indiferent de sumă, durata de rambursare, respectiv valabilitate, se acordă numai pentru destinaţia stabilită prin contracte. Nerespectarea acestor condiţii dă dreptul băncii să rezilieze contractul de credit şi să retragă împrumutul.

Preview document

Conținut arhivă zip

- Activitatea de Creditare Bancara.doc

Alții au mai descărcat și

INTRODUCERE Eficienţa economică, randamentul activităţii investiționale a băncilor au stat la baza unor studii şi cercetări aprofundate,...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

CAPITOLUL 1: CREDITUL BANCAR 1.1. Noţiunea de credit bancar Termenul „credit” vine din limba franceză de la „crédit”, care înseamnă încredere....

CAPITOLUL 1 ASPECTE GENERALE PRIVIND CREDITUL IPOTECAR Creditul ipotecar este principala formă de finanţare a proprietăţilor imobiliare alături de...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

Cuprins CAPITOLUL I Conţinutul, trăsăturile şi clasificarea creditului. Creditul sau relaţia de credit reprezintă o categorie importantă a...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

Te-ar putea interesa și

INTRODUCERE În economia oricărei ţări investiţiile reprezintă fundamentul pentru dezvoltarea economico-socială. Prin investiţii se asigură...

INTRODUCERE Stabilirea coordonatelor de reformă economică în procesul de tranziţie la economia de piaţă implică, în mod firesc, importante mutaţii...

INTRODUCERE În ultimele două decenii, inovaţiile rapide de pe pieţele financiare şi internaţionalizarea fluxurilor financiare au modificat...

Cap.I. Creditul bancar 1.1.Creditul – resursă de finanţare a activităţii unei întreprinderi Băncile comerciale constituite în România dupa 1989...

Reforma sistemului bancar din România a făcut paşi importanţi încă din prima fază a tranziţiei. Se poate spune că reforma în sistemul bancar a...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

CAPITOLUL 1. ACTIVITATEA DE AUDIT 1.1 Consideratii etimologice si evolutioniste privind auditul 1.2 Definitii 1.1 . Consideratii etimologice...