Cuprins

- Introducere 1

- Cap.1. Analiza, determinarea, acordarea și contractarea creditelor bancare 2

- 1.1. Analiza, aprobarea, contractarea și tragerea creditelor bancare 2

- 1.1.1. Analiza creditelor persoane fizice (retail banking) 3

- 1.1.2 Analiza creditelor persoane juridice (corporate banking) 3

- 1.2. Selectarea clientelei bancare 6

- 1.2.1. Criterii generale de selectare a clientelei bancare 6

- 1.2.2. Criterii speciale de selectare a clientelei bancare 6

- 1.2.3. Restrițtii de creditare 7

- 1.3. Cererea de credite – premisa a relațiilor de creditare 7

- Cap. 2. Analiza indicatorilor de bonitate în vederea acordării creditelor și garantarea acestora pentru clienții corporate 11

- 2.1. Indicatorii economicii și indicatori ai riscului financiar utilizati în analiza bonitatii 11

- 2.2. Determinarea bonității agentului economic și interpretarea incadrarii pe grupe de bonitate 22

- 2.3. Garantarea creditelor la societățile comerciale 27

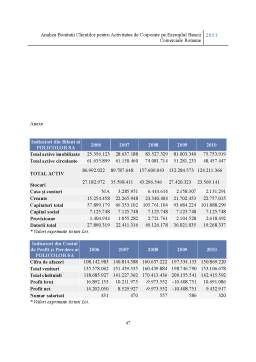

- Cap.3. Studiu de caz privind analiza bonității societății comerciale SC. Policolor SRL realizată de BCR 32

- 3. 1. Prezentarea generala a societății comerciale SC Policolor SRL 32

- 3.2. Analiza indicatorilor economici ai firmei în baza criteriilor scoring 34

- 3.3. Evaluarea calitativa a performantelor firmei 48

- Concluzii 51

- Bibliografie 54

Extras din proiect

INTRODUCERE

Fenomenele și procesele de credit reprezintă, în economia modernă, unele dintre cele mai importante probleme, rezolvarea lor concretă având deosebite implicații în economie. Majoritatea societăților private nu dispun în prezent de suficiente fonduri pentru desfășurarea activității în bune condiții, motiv pentru care acestea de regulă, apelează la creditul bancar.

Contestate de unii, lăudate de alţii, creditele sunt indispensabile oricărei economii capitaliste moderne iar fenomenul creditării nu poate şi nu trebuie să fie oprit, ci eventual doar reglementat şi temperat.

Creditarea există de la începuturile civilizaţiei, în primele faze sub forma împrumutării unor produse, iar după apariţia banilor ca instrument de schimb sub forma cămătăriei. Unele religii, precum islamul, au condamnat această practică; altele, cum ar fi iudaismul, au încurajat-o. În Europa catolicii s-au împotrivit creditării iar protestanţii au folosit-o. Istoria ne-a arătat că popoarele şi naţiunile care au promovat comerţul liber, inclusiv creditarea, sunt astăzi cele mai bogate şi prospere.

Românii au înca o experienţă destul de redusă în folosirea mijloacelor bancare moderne, iar educaţia financiară este total absentă. Există astfel unele potenţiale probleme cu care se vor confrunta cetăţenii în lipsa unei planificări financiare.

Nivelul creditării în România este înca inferior celui din alte state occidentale. Dar acesta nu este un motiv pentru a sta pasivi prevenirea şi educarea populaţiei în această privinţă fiind importanta înainte de a trece printr-o experienţă nefericită care, în acest domeniu, durează ani întregi până la remediere.

CAP. 1. Analiza, determinarea, acordarea și contractarea creditelor bancare

1.1. Analiza, aprobarea, contractarea și tragerea creditelor bancare

Creditul este operațiunea prin care se ia în stăpânire imediată resurse, în schimbul unei promisiuni de rambursare viitoare, în mod normal însoțite de plata unei dobânzi ce îl remunerează pe împrumutător.

“Creditul reprezintǎ relatia bǎneascǎ intre o persoanǎ fizicǎ sau juridicǎ, numitǎ creditor, care accordǎ unei alte persoane, numitǎ debitor, un împrumut în bani în general cu o dobânda stabilitǎ în funcţie de riscul pe care şi-l asumǎ creditorul sau de reputaţia debitorului”

Creditele pot fi oferite în următoarele situaţii:

• crearea unor noi fonduri fixe (capitalul de bază), extinderea, reconstrucția, reutilizare tehnică a acelora în acțiune și restabilirea celor uzate și în vederea majorării capitalului de circulație al agenților economici;

• acumularea rezervelor sezoniere (temporare) de valori material- marfare, de producție bruta, de producție finită și mărfuri;

• evidența cambiilor;

• satisfacerea necesităților de consum ale populației;

• răscumpararea patrimoniului de stat;

• alte scopuri;

Analiza creditului reprezintă procesul de evaluare a riscului de creditare. Riscul de creditare trebuie evaluat în funcţie de asteptarile băncii realizate de pe urma creditării. Procesul de creditare este potenţial purtător de câştiguri; acestea se pot grupa în două categorii: câştigurile directe şi cele indirecte

Din cauza expunerilor mari din ultima vreme ale instituțiilor bancare la riscuri de credit, condițiile de analiză și aprobare credite s–au modificat semnificativ, atât la nivel central cât și teritorial.

Câștigurile directe sunt imediate și masurabile adeseori. Cele mai importante sunt dobânda și comisionul încasat de bancă. La acestea se poate adăuga soldul creditor minim al contului clientului, sold care reprezintă garanția creditului.

Câștigurile indirecte sunt mult mai greu de cuantificat și mai nesigure. Acordarea unui credit poate să atragă dupa sine inițierea sau menținerea unei relații, o creștere a depozitelor, precum și o creștere a cererii pentru alte servicii bancare. Ansamblul acestor câștiguri trebuie avut în vedere atunci cand expunerea la risc este analizată, și, eventual acceptată.

Procesul de analiza a creditului este unul ce trebuie derulat periodic: înainte de acordarea creditului în vederea fundamentării deciziei de creditare și apoi, în funcție de data scadenţei creditului, la intervale de timp determinate, de regulă atunci când rapoartele financiare ale clientului sunt puse la dispoziție.

Preview document

Conținut arhivă zip

- Analiza Bonitatii Clientilor pentru Activitatea de Corporate pe Exemplul Bancii Comerciale Romane.docx

Alții au mai descărcat și

1. Prezentarea societăţii bancare. Istoric şi evoluţie Într-o economie modernă, schimbul bunurilor şi al serviciilor se face aproape integral prin...

Capitolul 1 Controlul bancar în procesul de creditare Societăţile bancare au ca principal obiect de activitate acordarea de credite agenţilor...

Capitolul I Produse de tip credit corporate. Corporate banking este o activitate de bază pentru instituțiile bancare și joacă un rol esențial...

Introducere “Banca Sociala” SA este una din cele 15 banci comerciale care fac parte din sistemul bancar al Republica Moldova. BC “Banca Sociala”...

In order to identify the banks role it is necessary to locate them within the financial system, as being the main part of it. But what is the...

Riscurile existente în activitatea bancară sunt destul de complexe, astfel, bonitatea clienţilor este un principal lucru urmărit de către o...

Pentru o bună organizare și desfășurare a operațiunilor de creditare, băncile apelează la evaluarea clienților, atât a persoane fizice, cât și a...

Capitolul 1. Tendințe ale standardelor de creditare ale clienților coporate în România La nivel agregat, standardele de creditare au cunoscut o...

Te-ar putea interesa și

CAP.1. SELECTAREA CLIENTELEI BANCARE ŞI ANALIZA CERERII DE CREDITE 1.1. Scurt istoric al Grupului Banca Comercială Română Fondată la 1...