Cuprins

- INTRODUCERE 4

- CAPITOLUL I: CONSIDERAŢII TEORETICE PRIVIND ANALIZA FINANCIARĂ A ÎNTREPRINDERII 5

- 1.1. ANALIZA POZITIEI FINANCIARE 5

- 1.1.1. SITUAŢIA FINANCIARĂ A ÎNTREPRINDERII APRECIATĂ PE BAZA BILANŢULUI 5

- 1.1.2. ANALIZA FINANCIARĂ A ÎNTREPRINDERII PE BAZA BILANŢULUI FINANCIAR 6

- 1.1.3. ANALIZA ÎNTREPRINDERII PE BAZA BILANŢULUI FUNCŢIONAL 9

- 1.2. ANALIZA PERFORMANŢELOR FINANCIARE CU AJUTORUL CONTULUI DE REZULTATE 10

- 1.2.1. REZULTATELE ÎNTREPRINDERII EVIDENŢIATE PRIN TABLOUL

- SOLDURILOR INTERMEDIARE DE GESTIUNE 10

- 1.2.2. REZULTATELE ÎNTREPRINDERII, CAPACITATEA DE FINANŢARE ŞI LICHIDITATEA 11

- 1.3. RENTABILITATEA INTREPRINDERII. SISTEMUL DE RATE 12

- 1.4. ANALIZA FLUXURILOR FINANCIARE 14

- CAPITOLUL II ANALIZA INDICATORILOR FINANCIARI AI S.C. SCADT S.A. SLATINA 15

- 2.1. PREZENTARE GENERALĂ A S.C. SCADT S.A. SLATINA 15

- 2.2. ANALIZA FINANCIARĂ A INDICATORILOR S.C. SCADT S.A. SLATINA 17

- CONCLUZII 37

- BIBLIOGRAFIE 38

- ANEXA 1: BILANŢUL CONTABIL ŞI CONTUL DE PROFIT ŞI PIERDERE PENTRU ANII 2005, 2006 ŞI 2007

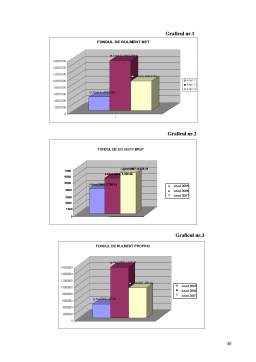

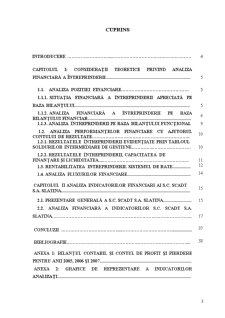

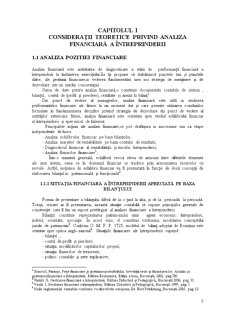

- ANEXA 2: GRAFICE DE REPREZENTARE A INDICATORILOR ANALIZAŢI

Extras din proiect

Introducere

Trăim într-o economie de piaţă în plină modificare şi, din nevoia de a stăpâni cât mai bine aceste fluctuaţii de piaţă, se impune ca un economist să cunoască cât mai amplu elementele ce caracterizează starea unei întreprinderi, respectiv analiza financiară care conduce la un diagnostic. Pe baza acestei analze,un economist poate face o evaluare corectă în sensul luării de decizii pentru funcţionarea întreprinderii în condiţii optime.

Motivul alegerii acestei teme îl constituie dorinţa de a evidenţia, prin multitudinea indicatorilor, o apreciere corectă a activităţii întreprinderii S.C. SCADT S.A. Slatina, având ca domeniu de activitate construcţiile, fiind preocupată de îmbunatăţirea continuă a calităţii produselor şi serviciilor sale, de respectarea clauzelor contractuale pentru a asigura şi întreţine satisfacţia totală a clienţilor.

Lucrarea se structurează în două capitole.

În capitolul I am evidenţiat descrierea indicatorilor, teoretic, pe baza bilanţului contabil al întreprinderii şi al contului de profit şi pierdere prin: fondul de rulment; nevoia de fond de rulment; trezoreria netă; situaţia netă;-soldurile intermediare de gestiune; ratele de rentabilitate; fluxurile financiare.

Analiza financiară trebuie să aprecieze dacă gradul lichidităţii activelor întreprinderii este suficient de ridicat pentru a-i permite acesteia să facă faţă în orice moment angajamentelor pe care şi le-a asumat, respectiv pentru a-i asigura solvabilitatea.

Analiza financiară ce a fost efectuată s-a stucturat în câteva etape succesive:

1.Analiza echilibrului financiar pe baza bilanţului contabil prin:

- fondul de rulment;

- nevoia de fond de rulment;

- trezorăria netă

2.Analiza marjelor de rentabilitate (solduri intermediare de gestiuiune) prin:

- valoarea adaugată;

- rezultatul exploatării;

- rezultatul curent;

- rezultatul net al exerciţiului.

3.Diagnosticul firmei:

- rentabilitatea economică şi financiară;

- diagnosticul rentabilităţii: economice, financiare, de faliment.

Drept surse principale de date pentru analiza financiară am folosit următoarele documente:

- bilanţul contabil al firmei;

- contul de profit şi pierdere;

Analiza financiară este un instrument deosebit de preţios de care dispun factorii de decizie pentru a cerceta şi evalua o stare de fapt din domeniul financiar contabil.

Partea a II a tratează analiza financiară a S.C. „SCADT” S.A. şi este o parte practică ce conţine şi interpretările indicatorilor calculaţi.

CAPITOLUL I

CONSIDERAŢII TEORETICE PRIVIND ANALIZA FINANCIARĂ A ÎNTREPRINDERII

1.1 ANALIZA POZITIEI FINANCIARE

Analiza financiară este activitatea de diagnosticare a stării de performanţă financiară a întreprinderii la încheierea exerciţiului.Ea îşi propune să stabilească punctele tari şi punctele slabe, ale gestiunii financiare,in vederea fundamentării unei noi strategii de menţinere şi de dezvoltare intr-un mediu concurenţial.

Sursa de date pentru analiza financiară,o constituie documentele contabile de sinteza ; bilanţul, contul de (profit şi pierdere), rezultate şi anexa la bilanţ

Din punct de vedere al managerilor, analiza financiară este utilă in studierea performantelor financiare ale firmei la un moment dat şi care permite utilizarea concluziilor formulate in fundamentarea deciziilor privind strategia de dezvoltare din punct de vedere al entităţilor exterioare firmei, analiza financiară este orientata spre studiul echilibrului financiar al întreprinderii şi spre riscul de faliment.

Principalele acţiuni ale analizei financiare,se pot desfăşura in succesiune sau ca etape independente de lucru:

- Analiza echilibrului financiar pe baza bilanţului;

- Analiza marjelor de rentabilitate pe baza contului de rezultate;

- Diagnosticul financiar al rentabilităţii şi riscului întreprinderii;

- Analiza fluxurilor financiare1;

Într-o manieră generală, echilibrul evocă ideea de armonie între diferitele elemente ale unui sistem, ceea ce în domeniul financiar se traduce prin armonizarea resurselor cu nevoile. Astfel, noţiunea de echilibru financiar va fi prezentată în funcţie de două concepţii de elaborarea bilanţului: patrimonială şi funcţională

1.1.1 SITUAŢIA FINANCIARĂ A ÎNTREPRINDERII APRECIATĂ PE BAZA BILANŢULUI

Forma de prezentare a bilanţului diferă de la o ţară la alta, şi de la perioadă la perioadă. Totuşi, oricare ar fi prezentarea, această situaţie contabilă se supune principiilor generale de construcţie care îl fac un suport privilegiat al analizei financiare a întreprinderii.

Bilanţul constituie reprezentarea patrimoniului unui agent economic: întreprindere, individ, societate, asociaţie. În acest sens, el constituie totdeauna, modelarea conceptului juridic de patrimoniu Conform O. M. F. P. 1725, modelul de bilanţ adoptat de România este orientat spre optica anglo-saxonă Situaţiile financiare ale întreprinderii cuprind:

- bilanţul ;

- contul de profit şi pierdere;

- situaţia modificărilor capitalurilor proprii;

- situaţia fluxurilor de trezorerie;

- politici contabile şi nete explicative;

Bilanţul poate fi interpretat din două puncte de vedere:

- concepţia juridică, în care bilanţul sintetizează starea patrimonială, respectiv drepturile şi angajamentele patrimoniale existente la un moment dat;

- concepţia financiară, care pune în evidenţa relaţia dintre sursele de formare a fondurilor (resurse) şi nevoile cărora le sunt alocate (utilizări)

Tabelul nr.1 Dubla reprezentare a patrimoniului

Prezentarea bilanţului Elementele patrimoniului

- contabilă ACTIV PASIV

- juridică drepturi: - de proprietate

- de creanţă angajamente faţă de :

- proprietari (capitaluri proprii)

- terţii (datorii)

- financiară

Utilizarea fondurilor încredinţate întreprinderii

NEVOI Sursele fondurilor încredinţate întreprinderii

RESURSE

1.1.2 ANALIZA FINANCIARĂ A ÎNTREPRINDERII PE BAZA BILANŢULUI FINANCIAR

Analiza bilanţului financiar (analiza patrimonială) îşi propune identificarea stării de echilibru la nivelul firmei analizate. Practic se încearcă evidenţierea raportului dintre activele şi pasivele pe termen lung şi scurt. Activele pe termen lung ar trebui finanţate din pasive pe termen lung, în timp ce activele pe termen scurt, din pasive pe termen scurt.

Activul este o resursă controlată de întreprindere care provine din evenimente trecute şi este purtătoare de avantaje economice viitoare ce trebuie să fie benefice acesteia

Activul se compune din bunuri deţinute de întreprindere şicreanţe. Pasivul se compune din capitaluri proprii, şi într-o măsură considerabilă , din datorii contractate de întreprindere şi nerambursate încă.

Preview document

Conținut arhivă zip

- Analiza Financiara a SC Scadt SA.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE A face gestiune înseamnă a face gestiune previzională, respectiv a bugeta, principalele domenii de activitate ale întreprinderii şi a...

Date de identificare ale societăţii: Denumire: S.C. S.C.A.D.T. S.A. Slatina Adresa: str. Cireaşov, nr. 18, mun. Slatina, jud. Olt Telefon:...