Cuprins

- Cap. 1 Riscul de credit la Piraeus Bank România 3

- 1.1 Strategia de risc a PBR privind riscul de credit 3

- 1.2. Riscuri asociate riscului de credit 5

- 1.3. Evaluarea risului de credit 6

- Cap. 2 Analiza creditelor acordate de Piraeus Bank 8

- 2.1. Expunerea la riscul de credit de către Piraeus Bank 8

- 2.2. Analiza tipurilor de credite acordate de către Piraeus bank 9

- 2.3 Analiza creditelor oferite de Piraeus Bank pe principalele sectoare de activitate 16

- 2.4. Garantarea creditelor oferite de Piraeus Bank 18

- Concluzii 20

- Bibliografie 22

Extras din proiect

Cap. 1 Riscul de credit la Piraeus Bank România

1.1 Strategia de risc a PBR privind riscul de credit

Riscul de credit este definit de Banca Națională a României ca fiind riscul înregistrării de pierderi sau al nerealizării profiturilor estimate, ca urmare a neîndeplinirii de către contrapartidă a obligațiilor contractuale. Conform acordului Basel II, riscul de credit reprezintă pierderea potențială pe care o bancă o poate suferi dacă un client debitor, denumit contrapartidă, nu își îndeplinește obligațiile privind plata dobânzilor și rambursarea principalului conform contractului de creditare.

Profilul de risc de credit al Piraeus Bank Romania SA (PBR) este definit ca riscul la care Banca este expusă prin acordarea de facilități de credit clientilor sai, riscul actual sau viitor de afectare negativă a profiturilor și capitalului ca urmare a neîndeplinirii de către debitor a obligațiilor contractuale sau a eșecului acestuia în îndeplinirea celor stabilite, acesta este considerat ca fiind principalul risc la care Banca este expusă, iar monitorizarea și administrarea eficientă a acestuia constituie o prioritate pentru conducerea Băncii.

Strategia privind administrarea riscurilor semnificative elaborate de PBR nu urmărește evitarea risurilor deoarece este imposibil de realizat, ci identificarea acestora în timp util și administrarea lor prudentă în vederea menținerii acestora la niveluri acceptabile în funcție de apetitul pentru risc al băncii și de capacitatea ei de a acoperi aceste riscuri.

PBR consideră că orice expunere pe care o are față de un client sau față de un grup de cliență aflață în legătură și care depășește 10% din fondurile proprii ale băncii reprezină o expunere seminifcativă la riscul de credit.

Astfel, orice expunere seminificativă trebuie mai întâi analizată și avizată de către Comitetul de Administrare a Riscurilor și va fi efectuată numai cu aprobarea prealabilă a Comitetului de Direcție al Băncii, potrivit atribuțiilor delegate acesteia de către Consiliul de Administrație al Băncii. Acesta din urmă analizează operațiunile care duc la înregistrarea unei expuneri mari sau la majorarea acesteia, aprobate de către Comitetul de Direcție pentru a se asigura că respectivele operațiuni sunt în conformitate cu strategia, politicile și limitele referitoare la riscul de credit aprobate de acesta.

Potrivit strategiei de risc a PBR, privind administrarea riscurilor semnificative, avănd în vedere variațiile profilului de risc în anul 2011, nivelul de risc provenind din portofoliul existent al Băncii( în special ca urmare a materializării riscului de credit), apetitul de risc pentru anul 2012, obiectivele strategice generale, precum și condițiile de piață(mediul economic turbulent), PBR acceptă în mod obiectiv, un nivel de risc ridicat pe termen de 1-3 ani( generat în principal de evoluția mediuli macroeconomic și a piețelor internaționale) și propune reducerea riscului la un nivel mediu-ridicat pe termen de 3-5 ani, urmînd să își stabilească continuu obiective de reducere a nivelului de risc.

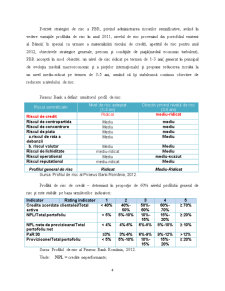

Piraeus Bank a definit următorul profil de risc:

Riscul semnificativ Nivel de risc asteptat

(1-3 ani) Obiectiv privind nivelul de risc (3-5 ani)

Riscul de credit Ridicat mediu-ridicat

Riscul de contrapartida Mediu mediu

Riscul de concentrare Mediu mediu

Riscul de piata Mediu mediu

a.riscul de rata a dobanzii Mediu Mediu

b. riscul valutar Mediu Mediu

Riscul de lichiditate mediu-ridicat Mediu

Riscul operational Mediu mediu-scazut

Riscul reputational mediu-ridicat Mediu

Profilul general de risc Ridicat Mediu-Ridicat

Sursa: Profilul de risc al Piraeus Bank România, 2012.

Profilul de risc de credit – determină în proporție de 60% nivelul profilului general de risc și este stabilit pe baza următorilor indicatori:

Indicator Rating indicator 1 2 3 4 5

Credite acordate clientelei/Total active < 40% 40%-50% 50%-60% 60%-70% ≥ 70%

NPL/Total portofoliu < 5% 5%-10% 10%-15% 15%-20% ≥ 20%

NPL nete de provizioane/Total portofoliu net < 4% 4%-6% 6%-8% 8%-10% ≥ 10%

PaR 30 ≤3% 3%-6% 6%-9% 9%-12% >12%

Provizioane/Total portofoliu < 5% 5%-10% 10%-15% 15%-20% ≥ 20%

Sursa: Profilul de risc al Piraeus Bank România, 2012.

Unde: NPL = credite neperformante;

Bibliografie

Cocriș V., Andirieș A.M., Managementul riscurilor și al performanțelor bancare, Ed. Wolters Kluwer, România, 2010;

***Raport Piraeus Bank România 2006-2011;

***Norma G8 cu privire la profilul de risc al Piraeus Bank ;

***Norma G25 Politica privind evaluarea şi administrarea riscului de credit

www.piraeusbank.ro

www.wall-street.ro

Preview document

Conținut arhivă zip

- Analiza Riscului de Creditare la Piraeus Bank Romania.docx

Alții au mai descărcat și

Introducere Riscurile în activitatea de creditare. Consideraţii generale. Cel mai important risc în activitatea desfăşurată de o bancă este...

CAPITOLUL I. PREZENTAREA GENERALÃ A BRD Banca Românã pentru Dezvoltare ( BRD ) şi-a început activitatea ca societate bancarã cu capital de stat la...

Introducere Analiza managementului riscurilor în domeniul bancar este o problemă mereu actuală şi extrem de importantă. Inovaţiile apărute pe...

INTRODUCERE Riscul se regăseşte astăzi în centrul afacerilor bancare. Gestionarea riscurilor reprezintă funcţia cheie a băncilor moderne axate pe...

1. Localizarea băncii comerciale în cadrul sistemului bancar Banca Românească a fost înfiinţată în anul 1993 ca bancă comercială universală, în...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Te-ar putea interesa și

Introducere Tema abordată a fost aleasă deoarece constituie un subiect de actualitate şi de interes în contextul dezvoltării continue şi al...

Cap. 1. Istoric şi evoluţie 1.1. Grupul Piraeus Bank Grecia Piraeus Bank Group este astăzi una dintre cele mai dinamice şi active organizaţii...

1. Prezentare Piraeus Bank România. Istoric și evoluție 1.1. Scurtă prezentare evolutivă a Piraeus Bank Fondată în 1916, Piraeus Bank face parte...

CAPITOLUL I - DESCRIEREA SISTEMULUI BANCAR DIN GRECIA 1.1. ISTORICUL SISTEMULUI BANCAR Primele evidenţe ale activităţilor de tip bancar datează...

Introducere Conexiunile dintre sectorul bancar și industria asigurărilor vizează în principal două direcții. Pe de o parte, din 35 de bănci...

Capitolul 1. Abordarea noţiunii de risc la Piraeus Bank 1.1.Scurtă prezentare a Grupului Piraeus Bank Piraeus Bank Group este un grup financiar...

1. Rezumat Proiectul de diagnoză şi dezvoltare privind Managementul Resurselor Umane a fost realizată în cadrul băncii Piraeus Bank, banca fiind o...

CAP.1 PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE 1.1 Momentul istoric al înfiinţării PIRAEUS BANK ROMÂNIA SA şi-a început activitatea în...