Cuprins

- CAP.1 Noţiuni şi concepte referitoare la riscul ratei dobânzii 3

- 1.1. Definirea şi factorii de influenţă a riscului bancar 3

- 1.2. Definirea şi factorii de influenţă a riscului ratei dobânzii 4

- 1.3. Managementul ratei dobânzii 8

- CAP.2 Analiza riscului ratei dobânzii la BRD 9

- 2.1. Strategia Băncii Române pentru Dezvoltare în domeniul riscului ratei dobânzii 9

- 2.2. Analiza riscului ratei dobanzii 12

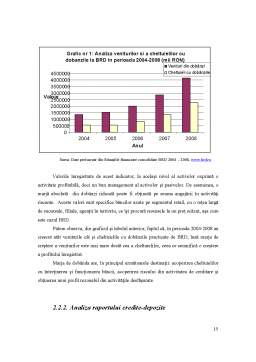

- 2.2.1. Analiza marjei de dobândă 13

- 2.2.2. Analiza raportului credite-depozite 15

- 2.2.3. Gestiunea poziţiei băncii 16

- 2.2.4. Calculul şi analiza indicatorilor riscului ratei dobânzii 19

- 2.3. Monitorizarea riscului ratei dobânzii 25

- 2.4. Tehnici de acoperire a riscului de rată a dobânzii 26

- CONCLUZII 28

- BIBLIOGRAFIE 29

Extras din proiect

CAP.1 Noţiuni şi concepte referitoare la riscul ratei dobânzii

1.1. Definirea şi factorii de influenţă a riscului bancar

Riscul bancar poate fi definit ca un fenomen ce poate aparea pe întregul parcurs al derulării operaţiunilor bancare şi care poate provoca deterioarea calităţii afacerilor, diminuarea profitului, înregistrarea de pierderi prin creearea unor cheltuieli neprevazute şi diminuarea veniturilor ce urmează a fi încasate.

Maricica Stoica defineste riscul bancar ca fiind „un angajament care poartă o incertitudine datorită probabilităţii de câştig sau pierdere.” Riscul bancar este strâns legat de funcţia principală îndeplinită de bănci în economie, funcţia de investiţii. Riscul este strâns legat de investiţii, astfel asumarea riscului devine inevitabilă şi justifică existenţa băncilor.

Economistul Ion Niţu consideră că, principalii factori care stau la baza apariţiei riscurilor bancare, sunt:

evoluţia economiei,

schimbări în structura organizatorică a băncii,

schimbarea climatului politic,

luarea unor proaste decizii financiare de către bancă.

Evoluţia generală a economiei poate duce la apariţia riscurilor bancare datorită faptului că aceasta provoacă modificarea anumitor indicatori macro-economici cum ar fi: PIB-ul, rata inflaţiei, stabilitatea monetara, etc. Activitatea bancară este strâns legată de starea economiei unei ţări datorită faptului că, atât plasarea resurselor cât şi atragerea acestora se face în/din mediul nebancar care este generatorul rezultatelor macroeconomice fiind astfel direct afectat de evoluţia economiei.

Schimbările în structura băncii pot duce la apariţia anumitor riscuri fie din cauza organizării deficitare, a proastei pregătiri a personalului ce ocupă noile poziţii precum şi din cauza realizării unor operaţiuni ineficiente care pot duce la generarea unor cheltuieli suplimentare.

Condiţiile politice prezente sau posibile nu afectează o singură bancă ci tot sistemul bancar prin simplul fapt că mediul politic este strâs legat de mediul economic. O guvernare proastă sau regim politic prost pot afecta în mod negativ imaginea ţării respective şi implicit imaginea băncilor ce provin din ţara respectivă. De asemenea stabilitatea sau instabilitatea politică pot duce la diminuarea sau creşterea riscului de ţară fapt ce afectează în mod direct operaţiunile bancare externe.

Luarea unor proaste decizii financiare afectează în mod direct atât capacitatea băncii de a acorda credite precum şi dobânzile, lichiditatea şi capitalul propriu al băncii deoarece toate deciziile luate de conducerea băncii sunt influenţate nu numai de activitatea băncii ci şi de anumiţi factori din mediul bancar şi mediul nebancar.

1.2. Definirea şi factorii de influenţă a riscului ratei dobânzii

De-a lungul timpului o serie de autori au fost preocupaţi de definirea riscului ratei dobânzii, acesta fiind unul dintre cele mai importante riscuri la care se expun instituţiile financiare. Deşi, fiecare autor are propria sa viziune asupra acestui aspect, toate aceste definiţii au în comun faptul că fac referire la modificarea în sens negativ a veniturilor obţinute din aplucarea unor rate de dobândă.

Astfel Ion Niţu defineşte riscul ratei dobânzii ca fiind un risc speculativ ce constă în expunerea bancii la o pierdere sau câştig ce afectează fie venitul net din dobânzi fie valoarea actualizată a activelor financiare deţinute de bancă. Impactul final al acestui risc se regăseşte în profitul sau pierderea obţinută de bancă precum şi uşoara influenţare a preţului acţiunilor băncii.

Riscul ratei dobânzii se defineşte ca fiind impactul defavorabil privind fluctuaţiile în rata dobânzii asupra venitului net al dobânzii şi asupra valorii economice a capitalului.

O altă concepţie privind definirea riscului ratei dobânzii este dată de Cezar Basno, care este de părere că riscul ratei dobânzii presupune „diminuarea veniturilor bancare şi implicit a profiturilor ca urmare a mişcărilor ratei dobânzii”. Riscul ratei dobânzii afectează pe toţi participanţii în relaţiile de credit, dar angajarea băncii, deopotrivă şi în calitate de debitor, şi în calitate de creditor determină o angajare deosebit de riscantă a acestora. Datorită faptului că băncile se angajează nu numai în operaţiuni curente sau pe termen scurt, ci şi în operaţiuni pe termen lung, în condiţiile în care rata dobânzii suferă numeroase modificări, se creează numeroase situaţii posibil dezavantajoase pentru bănci. Astfel modificarea dobânzii pe piaţă faţă de cea prevazută în contract poate influenţa activitatea băncii în două moduri:

• dacă dobânzile cresc, veniturile sporesc pentru creditor, iar obligaţiile sunt şi ele mai mari pentru debitori;

• dacă dobânzile scad, veniturile creditorului se diminuează, iar obligaţiile debitorului se micşorează.

Preview document

Conținut arhivă zip

- Analiza Riscului Ratei Dobanzii la BRD.doc

Alții au mai descărcat și

1. Prezentarea BRD – Groupe Société Générale. Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării BRD Banca Română pentru Dezvoltare s-a...

INTRODUCERE Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

INTRODUCERE Riscul se regăseşte astăzi în centrul afacerilor bancare. Gestionarea riscurilor reprezintă funcţia cheie a băncilor moderne axate pe...

1. Dobânda 1.1. Conţinut “Dobânda este forma de remunerare a creditorului de către debitor pentru folosirea capitalului de împrumut” În sens...

I. Riscul de rată a dobâzii 1.1. Conceptul de risc de rată a dobânzii Riscul de rată a dobânzii este riscul înregistrării de pierderi sau al...

1. Elemente definitorii ale dobânzii şi ratei dobânzii Dobânda este în mod firesc comună cu conceptul de capital şi cu elementele „timp” şi...

1.Introducere Pentru foarte multi oameni cuvantul "risc" are inca un sens colateral negativ. Si totusi,riscurile pot fi reduse si controlate....

Te-ar putea interesa și

I N T R O D U C E R E În prezenta lucrare am prezentat managementul riscului și analiza acestuia, o analiză care impune o paletă vastă de...

INTRODUCERE În cadrul sectorului financiar, băncile joacă un rol crucial, fiind un sistem indispensabil al sectorului economic fără de care...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

I. PREZENTAREA SOCIETATII BANCARE BRD - Groupe Société Générale este a doua bancă românească, după activele bancare şi detine a doua capitalizare...

Capitolul 1 Prezentarea firmei 1.1. Date generale Banca Română pentru Dezvoltare s-a înfiinţat în 1990 conform Hotărârii de Guvern nr. 1178 din...

CAP. 1. SOCIETATEA BRD GROUPE SOCIÉTÉ GÉNÉRALE 1.1. PREZENTARE GENERALĂ A BANCII BRD - Groupe Société Générale este a doua bancă românească, după...

Introducere Locul şi rolul băncilor în economie este strâns legat de calitatea lor de intermediar principal în relaţia economii-investiţii,...

Introducere Principala operatiune bancara este creditarea. Felul in care banca aloca fondurile pe care le gestioneaza poate influenta in mod...