Extras din proiect

Metoda valorii actualizate nete (VAN) este o tehnică superioară de analiză a deciziei de investiţii deoarece aceasta are întotdeauna în vedere maximizarea averii investitorilor de capital.

Analiza sensibilităţii este o tehnică ce permite conducătorilor firmei să măsoare efectul schimbării uneia sau mai multora dintre variabilele care stau la baza obţinerii cash flow-urilor.

Incertitudinea înseamnă că dacă mai multe lucruri se pot întâmpla atunci ele se vor întampla. Aşadar, ori de cate ori ne confruntăm cu estimarea cash flow-ului, va trebui sa încercam să descoperim ce altceva se poate întampla.

Analiza sensibiliităţii se construieşte pe o matrice de mărimi VAN ale unei investiţii pentru fiecare factor determinant şi pentru fiecare stare a naturii. Astfel aceasta ia în considerare faptul că valoarea indicatorilor de performanţă al unui proiect de investiţii ,în principiu VAN , este determinată de mai mulţi factori.

Conform relaţiei următoare se poate observa că la baza construcţiei VAN stau mai multe variabile.

VAN=∑_(i=1)^n▒〖CF〗_i/(1+a)^i - I (1)

în care :

n= durata de exploatare a investiţiei;

〖CF〗_i = cash flow-ul din anul ˝i ˝ ;

a= rata de actualizare ;

I= valoarea investiţiei.

Prin urmare, VAN poate fi scrisă ca o funcţie de mai mulţi factori :

VAN = f (I , a, n, 〖CF〗_i ) (2)

Ținanând cont de faptul că la rândul lor fiecare din aceşti factori este o funcţie de alţi factori (de exemplu cash flow-ul este funcţie de profitul net , amortisment şi investiţiile în active imobilizate sau în active circulante nete , profitul net la rândul său este funcţie de cifră de afaceri, impozitul pe profit , cheltuielile fixe, cheltuielile variabile etc), putem dezvolta relaţia (2) astfel :

VAN= f ( I, a, n, 〖CA〗_i, 〖CV〗_i, 〖CFixe〗_i, 〖IP〗_i,A_i) (3)

În care :

〖CA〗_i= cifră de afaceri din anul „ i”;

〖CV〗_i= cheltuieli variabile totale din anul „ i”;

〖CFixe〗_i= cheltuieli fixe din anul „ i”;

〖IP〗_i= imozitul pe profitt din anul „ i”;

A_i= amortismentul din anul „ i”;

Analiza sensibilităţii presupune parcurgerea următoarelor etape :

Previziunea factorilor determinanţi ai valorii actualizate nete a proiectului într-un scenariu normal , aceasta fiind privită ca „ cea mai probabilă” situaţie ;

identificarea factorilor care s-ar putea modifica , stabilindu-se intervalul de variaţie;

construirea a două scenarii posibile pentru fiecare dintre factori –scenariul nefavorabil ( pesimist) şi scenariul favorabil ( optimist);

analiza impactului fiecarui factor prin recalcularea valorii actualizate nete în condiţiile în care respectvul factor se află în scenariul favorabil/nefavorabil , toţi ceilalţi factori menţinându-se la nivelul din scenariul normal;

construirea unei matrici de mărimi VAN ale investiţiei pentru fiecare factor determinant şi pentru fiecare stare a naturii.

În general, aplicarea analizei sensibilităţii cere un volum mare de muncă pentru a reflecta schimbările în nivelul variabilelor.

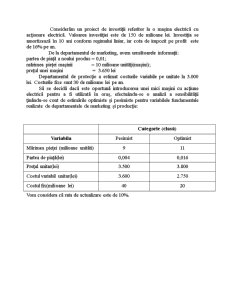

În cadrul analizei este interesant de studiat modul în care schimbarile asupra costului variabil unitar şi asupra costurilor fixe totale, afectează pragul de rentabilitate , marja de siguranţă şi volumul vânzarilor necesare obţnerii profitului „ţintă”.

Relaţiile de determinare a acestor indicatori sunt :

Pragul de rentabilitate : Q_0=CF/(p-cv) ; (4)

Marja de siguranţă, ca procent din vânzările estimate( Ms):

Ms=(Vânzări estimate-Vânzări în pragul de rentabilitate)/Vânzări estimate X 100 (5)

Volumul vanzărilor : Q= (CF+P)/(p-cv) (6)

În care : P= profitul „ ţintă”.

În concluzie, deşi analiza sensibilităţii poate fi o tehnică destul de folositoare în planificarea şi luarea deciziei , şi suficient de flexibilă , aceasta devine greu de aplicat, necesitând un timp îndelungat , atunci când numărul shimbărilor în nivelul variabilelor sau când numarul variabilelor se schimba, creşte sensibil.Într-o astfel de situaţie cel care ne poate ” salva” este calculatorul.

Principalul inconvenient al metodei este acela că nu ţine seama de relaţiile care pot exista între mai multe variabile.

Analiza sensibilităţii are avantajul, deloc neglijabil, de a constrânge conducătorii firmei sa identifice riscurile legate de variabilele care stau la baza obţinerii cash-flow-urilor.De asemenea, ea indică variabilele care trebuiesc studiate cu mai multă atenţie.

Preview document

Conținut arhivă zip

- Analiza Sensibilitatii.docx

Te-ar putea interesa și

INVESTIŢIILE ŞI ROLUL LOR ÎN ECONOMIE 1.1. Rolul investiţiilor în contextul economiei de piaţă din România. În orice domeniu: economic, social,...

CAPITOLUL I . Consideraţii generale privind planul de afaceri I .1. Ce este planul de afaceri? În lansarea unei afaceri sau în extinderea uneia...

Rolul investitiilor in economia de piata si evolutia acestora in ultimii ani Economia Romaniei a parcurs mai mult de noua ani de tranzitie de la...

REZUMATUL LUCRĂRII Prin prezenta lucrare ne-am propus evaluarea unui posibil proiect de investiţii la SC Prod Boromir SA Buzău, ce presupune...

CAPITOLUL 1 : Rezumat Compania producatoare de produse medicamentoase a inceput activitatea in Romania din 2004, punand accent pe calitate si...

CAPITOLUL 1 Conceptul de investiţii şi clasificarea acestora În orice economie, noţiunea de investiţie reprezintă un fenomen aparte, o categorie...

Lucrarea reprezinta o analiza economico-financiara a companiei “Rompetrol Rafinare S.A.” pe baza situatiilor financiare din ultimii trei ani cu...

Cap I. Activitatea de producţie şi comercializare la S.C. RED-IMPEX S.R.L. 1.1. Prezentarea societăţii S.C. RED-IMPEX S.R.L. Societatea...