Cuprins

- 1. Ce inseamna creditul prima casa

- 2. Prima casa- sfatul avocatului pentru cumparatori

- 3. Conditii acordare prima casa

- 4. Credite prima casa

- 5. La ce preturi puteti cumpara apartamente executate silit

- 6. Cum evolua preturile la locuinte in 2012

- 7. Preturile apartamentelor au inceput sa creasca

- 8. Evolutia preturilor in Galati.

Extras din proiect

Ce inseamna creditul prima casa

Obiect Credit in Lei sau Euro pentru achizitionarea unei locuinte finalizate, a unei locuinte nefinalizate, aflate in diverse stadii de constructie, destinate achizitionarii dupa finalizare (prin emiterea de catre banca a unei promisiuni unilaterale de creditare) sau constructia unei locuinte (atat de catre beneficiari individuali, cat si de asociatii alcatuite din minimum 2 beneficiari).

Produs ideal pentru: Persoane care fie nu detin in proprietate exclusiva sau impreuna cu sotul ori sotia nicio locuinta, indiferent de modul si de momentul in care a fost dobandita, fie detin in proprietate exclusiva sau impreuna cu sotul ori sotia cel mult o locuinta, dobandita prin orice alt mod decat prin Programul Prima Casa, in suprafata utila mai mica de 50 mp.

Valoare maxima Achizitie locuinta finalizata sau a unei locuinte nefinalizate, aflate in diverse faze de constructie, destinate achizitionarii dupa finalizare (prin emiterea de catre banca a unei promisiuni unilaterale de creditare):

57.000 Euro / 270.000 Lei

Achizite locuinte noi, construite in baza autorizatiilor de construire eliberate dupa data de 22.02.2010:

66.500 Euro / 320.000 Lei

Constructie locuinta:

66.500 Euro / 320.000 Lei , beneficiar individual

71.250 Euro / 340.000 Lei, beneficiar care face parte dintr-o societate de minimum 2 beneficiari

Perioada de creditare Minim: 120 luni; Maxim: 360 luni

Garantii Achizitie locuinta:

• ipoteca legala de rang I asupra locuintei finantate prin credit, in favoarea statului roman reprezentat de Ministerul Finantelor Publice si a BRD

Constructie locuinta:

• ipoteca legala de rang I asupra terenului si a locuintei viitoare (finantate prin credit), in favoarea statului roman reprezentat de Ministerul Finantelor Publice si a BRD

In plus:

• ipoteca mobiliara asupra tuturor conturilor curente bancare ale beneficiarului, deschise la BRD, valabila pana la rambursarea integrala a creditului

• ipoteca mobiliara asupra creantelor rezultand din polita de asigurare a imobilului finantat, valabila pana la rambursarea integrala a creditului

• ipoteca mobiliara asupra sumelor de bani blocate in cont bancar, reprezentand contravaloarea a 3 rate de dobanda (conform graficului de rambursare), cont blocat pe toata durata creditului.

Asigurari • asigurarea extinsa pentru toate riscurile a imobilului ipotecat, cesionata in favoarea statul roman, reprezentat de de Ministerul Finantelor Publice si a BRD - obligatorie

• asigurarea de viata oferita de BRD Asigurari de Viata - facultativa

• asigurarea lucrarilor de constructii montaj pentru imobilul cu destinatie de locuinta aflat in constructie, incheiata cu o societate de asigurare agreata de BRD, avand ca beneficiar titularul creditului

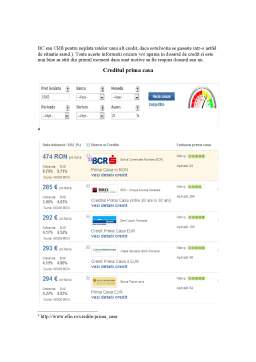

In ce conditii se obtine creditul Prima Casa? Cat costa?

Venituri acceptate: standard (exceptie: solicitantul si sotul/sotia nu pot participa cu venituri din chirii)

Comisioane: 1. constituire dosar credit: 0%

2. gestiune lunara: 0%

3. evaluarea imobilului: tarif standard, perceput de evaluatorii agreati de BRD

4. comision de gestiune anuala datorat FNGCIMM: 0,49%, calculat la valoarea garantiei (respectiv 50% din soldul creditului)

5. rambursare anticipata: 0%

Dobanda: Pentru Euro: EURIBOR 3M + 4%

Pentru Lei: ROBOR 3M + 2,5%

Cum se calculeaza valoarea creditului care poate fi acordat de banca?

Exemple de calcul :

A) Pentru credite in Euro

Exemplul 1 Achizitie locuinta finalizata

Valoarea tranzactiei 60.000 Euro

Valoare imobil conform raportului de evaluare 60.000 Euro

Comparativ cu raportul de evaluare a imobilului egala

AVANS (cf. H.G.) 3.000 Euro

Valoarea creditului maxim ce poate fi acordat de Banca 57.000 Euro

Exemplul 2 Constructie de locuinta

Valoarea tranzactiei 70.000 Euro

AVANS (cf. H.G.) 3.500 Euro

Valoarea creditului maxim ce poate fi acordat de Banca 66.500 Euro

B) Pentru credite in Lei

Achizitie locuinta finalizata

Valoarea tranzactiei 250.000 Lei

Valoare imobil conform raportului de evaluare 250.000 Lei

Comparativ cu raportul de evaluare a imobilului egala

AVANS (cf. H.G.) 12.500 Lei

Valoarea creditului maxim ce poate fi acordat de Banca 237.500 Lei

Prima casa: Sfatul avocatului pentru cumparatori

Promitentul cumpărator este obligat, conform legislaţiei în vigoare, să prezinte băncii un antecontract de vânzare-cumpărare cu achitarea unui avans de minimum 5%, aceasta fiind singura metodă prin care bonitatea (capacitatea de plata) acestuia poate fi demonstrată în condiţiile legii actuale. Propriu-zis, un promitent cumpărător face dovada că dispune de resursele băneşti pentru avans prin încheierea acestui antecontract şi achitarea unei sume de bani stabilite cu promitentul vânzător, dar nu mai puţin de 5% din suma datorată .

Preview document

Conținut arhivă zip

- Audit si Gestiunea Riscurilor Financiare - Creditul Prima Casa.doc

Te-ar putea interesa și

INTRODUCERE În cadrul lucrării de licenţă se abordează utilizarea instrumentelor financiare derivate pentru acoperirea riscurilor bancare. Riscul...

INTRODUCERE Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau...

CAPITOLUL 1 NOŢIUNI DE BAZĂ PRIVIND AUDITUL FINANCIAR-CONTABIL 1.1. EVOLUŢIA AUDITULUI FINANCIAR-CONTABIL Din cele mai vechi timpuri, persoane...

Summary I chose this topic because over the years of college and I studied master audit materials and I liked, I have found interesting. My work...

1. DOMENIUL ŞI PROBLEMA DE CERCETAT Fenomen în aparenţă simplu,cardul de plată este un simbol nu numai al avansului tehnologic care defineşte...