Cuprins

- CAP. 1 – Aspecte teoretice privind oferta băncilor.2

- 1.1 Produsele bancare.2

- 1.2 Concurenţa în sistemul bancar.2

- 1.3 Clientela – subiect al marketingului bancar.3

- 1.4 Politica de preţuri în sistemul bancar.4

- 1.5 Poziţia băncii în raporturile cu clienţii.4

- Cap. 2 Locul BRD-GSG în cadrul sistemului bancar românesc.6

- 2.1 Importanţa şi rolul sistemului bancar într-o economie de piaţă.6

- 2.2 Scurt istoric evolutiv al BRD-GSG.6

- 2.3 Organizarea şi funcţionarea BRD-GSG.7

- 2.3.1 Cadrul juridic de organizare şi funcţionare.7

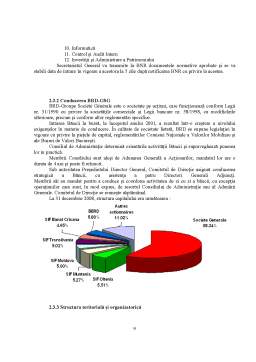

- 2.3.2 Conducerea BRD-GSG.9

- 2.3.3 Structura teritorială şi organizatorică.9

- Cap. 3 Oferta de produse bancare la BRD-GSG.10

- 3.1 Produse bancare oferite persoanelor fizice.10

- 3.1.1 Operaţiuni curente.10

- 3.1.2 Credite.11

- 3.1.3 Depozite.11

- 3.1.4 Multiplan.12

- 3.1.5 Special Romani în Străinătate.12

- 3.1.6 Oferta pensionari.12

- 3.1.7 Oferta studenţi.12

- 3.1.8 Pachete persoane fizice.12

- 3.2 Produse bancare oferite persoanelor juridice.13

- 3.2.1 Operaţiuni curente.13

- 3.2.2 Finanţarea activităţii curente.14

- 3.2.3 Finanţarea investiţiilor.15

- 3.2.4 Oferte speciale – Finanţare IMM.15

- 3.2.5 Dezvoltare internaţional.15

- 3.2.6 Pachete business.16

- Cap. 4 Concluzii şi propuneri.16 Bibliografie.17

Extras din proiect

CAP. 1 – Aspecte teoretice privind oferta băncilor

O bancă poate fi definită ca o instituţie care mobilizează mijloace băneşti disponibile, finanţează şi creditează persoanele fizice şi juridice, organizează şi efectuează decontările şi plăţile în cadrul economiei naţionale şi în relaţiile cu celelalte state, în scopul obţinerii de profit.

A promova serviciile şi produsele bancare înseamnă nu numai a vinde marfa, înseamna a căuta soluţii pentru client, pentru activitatea şi profitul lui, deoarece un client, sau clienţii bogaţi fac banca bogată.

1.1 Produsele bancare

Produsele şi serviciile bancare sunt rezultatul activităţii băncilor comerciale.

Tipuri de produse bancare:

- Produse pure realizate exclusiv din activitatea specialiştilor băncii în consultanţă, evaluări, produse de inginerie financiară;

- Produse mixte – când se îmbină activitatea salariaţilor băncii în tehnică şi echipamente performante (plăţile electronice, asistenţa pe calculator);

- Produse care au ca suport imobilizarea sau mobilizarea banilor (depozite, credite, dobânzi, alte active-pasive).

Caracteristicile principale ale produselor bancare sunt:

- Sunt imateriale;

- Sunt condiţionate de reglementări bancare şi fiscale;

- Sunt propuse direct clienţilor (nu există posibilitatea de revânzare sau reconcesionare);

- Implică angajarea clientului în mod direct.

O caracteristică a activităţii bancare este că băncile încearcă să evalueze individual serviciile în mod profitabil. Banca este intermediarul dintre cei care dau cu împrumut şi cei care folosesc capitalul acestora, băncile realizează următoarele activităţi de bază :

- Colectează fonduri sau resurse;

- Acordă împrumuturi;

- Îşi asumă în final riscul celor ce au cerut un împrumut; armonizează cererile de credite şi preiau riscurile;

- Îşi asumă riscurile ratei dobânzii.

1.2 Concurenţa în sistemul bancar

Fiind vorba de o marfă specială, BANII, şi de un mecanism de piaţă, bazat pe cerere şi ofertă, produsele şi serviciile bancare sunt într-o dinamică permanentă.

Pe de-o parte, sunt produsele şi serviciile nou apărute pe piaţa bancară, iar pe de altă parte, produsele şi serviciile existente pe piaţă, cărora instituţiile de credit le aduc îmbunătăţiri sau asupra cărora operează unele ajustări, astfel încât să le menţină gradul de atractivitate pe piaţă.

Apariţia noilor produse şi servicii bancare pe piaţă, dar şi schimbările aduse celor existente, pot avea drept surse :

- Modificarea cadrului legislativ cu incidenţa în domeniul bancar;

- Cererea pieţei;

- Oferta deja existentă pe piaţă;

- Creativitatea de care dau dovadă specialiştii în domeniu;

- Integrarea entităţilor comptente, în cazul proceselor de fuziune sau preluărilor, achiziţiilor interne sau transfrontaliere;

- Concurenţa.

În prezent, tendinţa instituţiilor de credit este de a creea şi de a vinde produsele integrate, care să calorifice oferta întregului grup financiar din care fac parte (credite şi poliţe de asigurare, depozite cu bonusuri în diferite poliţe de asigurare, etc.)

Manifestarea cererii şi a ofertei se întemeiază pe libera iniţiativă generate de proprietatea particulară. Forma activă a concurenţei este însăşi concurenţa, trăsătura esenţială a economiei de piaţă, al cărei mecanism este competiţia.

Concurenţa reprezintă confruntarea deschisă, rivalitatea dintre agenţii economici vânzători-ofertanţi pentru a atrage de partea lor clientela. Ea exprimă comportamentul specific, interes al tuturor subiecţilor de proprietate, comportament ce se realizează diferit, în funcţie de cadrul concurenţial şi particularităţile diverselor pieţe.

Dezvoltarea operaţiunilor şi serviciilor şi instrumentelor specific permite diversificarea activităţii bancare. Aceasta va conduce la accentuarea concurenţei, vechea sectorizare fiind înlocuită de o reală specializare bancară, care va depinde de natura şi mărimea operaţiunilor derulate, de categoria de client cărora fiecare bancă i se adresează şi, nu în ultimul rând, de calitatea serviciilor oferite clienţilor. Obiectivul principal al pieţei bancare este să ofere avantaje suplimentare clienţilor băncii, avantaje ce vor rezulta din două considerente importante:

- Clientul va beneficia de creşterea libertăţii de alegere, prin reorientarea activităţii către instituţii care oferă preţuri mai mici sau prin obţinerea unor servicii care nu erau disponibile anterior;

- Preţurile (tarife, comisioane), cele mai multe servicii financiare, ar trebui să scadă ca rezultat al pieţei interne mai mari. Concurenţa va fi factorul principal de reducere a preţurilor, deşi poate fi avută în vedere reducerea marjei de profit a băncii.

1.3 Clientela – subiect al marketingului bancar

Cei ce privesc conceptul de marketing ca filosofie văd în client principala forţă a activitaţilor sale, considerând că afacerea ca atare poate rezista numai dacă reuşeşte să satisfacă cererea, respectiv nevoile consumatorilor. Pentru a avea succes în atragerea consumatorilor, punctul de plecare este identificarea a ceea ce vor clienţii, iar apoi se încearcă să se răspundă unor asemenea cerinţe pe cât posibil mai bine decât concurenţa. Altfel spus, marketingul ca filosofie de afaceri înseamnă abilitatea de a crea şi păstra o clientelă profitabilă

Conceptul de marketing subliniază importanţa a trei trăsături cheie, ce trebuie să se afle la baza activităţii oricărei instituţii bancare ce pretinde că ştie ce vrea: orientarea spre client, cunoaşterea nevoilor acestuia înainte de a decide ce să ”producă”, integrarea eforturilor sale spre activitatea de marketing şi, nu în ultimul rând, focalizarea obiectivelor, a scopurilor organizaţiei.

Potrivit literaturii de specialitate, cinci sunt factorii esenţiali care au condus la creşterea rolului marketingului în creşterea economică:

1. Clientela, din ce în ce mai sofisticată, care beneficiază de resurse care le permit mai mult decât satisfacerea nevoilor primare. Dacă este relativ uşor să anticipezi, să identifici şi să satisfaci nevoile primare ale indivizilor, este mult mai greu, chiar foarte greu să realizezi acelaşi lucru cu nevoile umane complexe, cu nevoile unor consumatori tot mai pretenţioşi, numai orientarea băncii către piaţă, abordarea activităţii sale într-o viziune de marketing putând rezolva împlinirea unor asemenea nevoi;

2. Concurenţa, din ce în ce în ce mai dură;

3. Instituţii din ce în ce mai puternice, mai complexe ;

4. Separarea producţiei de consum;

5. Schimbări rapide şi profunde ale mediului;

Bibliografie

1. Legea Bancară nr 58/1998, Monitorul Oficial nr 121/1998

2. Statutul BRD-GSG

3. Virgil Andronache – Banca şi Operaţiunile Comerciale

4. Gh. M. Pistol – Marketing, ed. A V-a

5. D. Tudorache, T. Brian - Elemente de tehnică şi strategie bancară

6. Vorzsak Almos –Marketingul serviciilor

7. www.brd.ro

Preview document

Conținut arhivă zip

- BRD-GSG.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Capitolul 1. Prezentarea băncii. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării, principalele etape şi evoluţia sa în sistemul bancar...

1. Prezentarea BRD – Groupe Société Générale. Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării BRD Banca Română pentru Dezvoltare s-a...

La 23 august 1944 bugetul de stat se găsea într-o situaţie deosebit de grea, importantele deficite trebuiau să fie acoperite prin emisiunea...

1. Sistemul informational bancar 1.1. Particularitatile sistemului informational bancar al BRD-GSG Sistemul informational bancar este constituit...

Cap.1 Prezentarea societăţii bancare. Istoric şi evoluţie 1.1. Înfiinţarea şi evoluţia societăţii bancare Banca Românǎ pentru Dezvoltare este una...

INTRODUCERE Lucrarea are menirea să prezinte principiile de bază ale managementului bancar adecvate momentului prezent dar care în acelaşi timp să...

1. Prezentarea societătii si produselor oferite de BRD-GSG 1.1. Prezentarea societătii BRD-GSG Banca Română pentru Dezvoltare se constituie ca...

Cap 1. CARACTERISTICI GENERALE ALE ACTIVITĂŢII BANCARE DE RETAIL 1.1. Istoria activităţii bancare de retail Operaţiunile bancare au apărut si...