Cuprins

- Cap. I NOTIUNI TEORETICE

- 1.1. Analiza profitabilitatii in institutiile bancare

- 1.2. Indicatorii de apreciere a performantelor bancare

- 1.2.1. Rentabilitatea financiara

- 1.2.2. Rentabilitatea economica

- 1.2.3. Efectul de parghie

- 1.2.4. Rata profitului

- 1.2.5. Gradul de utilizare a activelor

- Cap. II STUDIU DE CAZ

- 2.1. Scurt istoric al BRD

- 2.2. Profilul BRD - Groupe Société Générale

- 2.3. Calculul indicatorilor de apreciere a performantelor BRD

- A ) Indicatorii pentru aprecierea eficientei activitatii bancare

- B ) Indicatori de profitabilitate si rentabilitate

- C) Indicatorii de structura a veniturilor si cheltuielilor bancare

- D) Indicatori de apreciere a calitatii activelor

- E) Indicatorii de lichiditate si solvabilitate

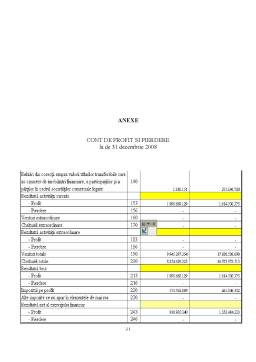

- Cap. III ANEXE

- BIBLIOGRAFIE

Extras din proiect

Cap. I NOTIUNI TEORETICE

1.1. Analiza profitabilitatii in institutiile bancare

Sistemele bancare stabile sunt capabile sa ofere informatii credibile tuturor participantilor pe piata financiara, fiind preocupate si de optimizarea performantelor bancare.

Unul dintre obiectivele principale ale institutiilor de credit este optimizarea profiturilor, performanta bancii reprezentand un indiciu al stabilitatii si al increderii deponentilor, astfel ca trebuie incurajata obtinerea unor performante cat mai mari,pentru un sistem financiar eficient si dinamic.

Performanta poate fi definita ca fiind nivelul masurabil de stabilitate a activitatii unei banci, caracterizat prin niveluri reduse ale riscurilor de orice natura si un trend normal de crestere al profiturilor de la o perioada de analiza la alta.

Managementul bancar urmareste prin excelenta obtinerea de profit, adica o performanta bancara superioara. Instrumentele de masurare si redare a performantelor bancare sunt diferite, dar, in final, unul dintre cele mai eficiente il constituie sistemul de indicatori mai mare sau mai mic, utilizat in acest scop, care depinde de fiecare banca in parte.

Indicatorii de performanta bancara arata cum sta banca la un moment dat, ceea ce permite ca managerii sa ia masuri in consecinta, de pastrare a performantei daca indicatorii sunt pozitivi, sau de imbunatatire a performantei daca indicatorii nu sunt la nivelul la care banca i-a propus.

1.2. Indicatorii de apreciere a performantelor bancare

Indicatorii de apreciere a performantelor bancare au o mare expresivitate, reflectand o multitudine de aspecte: gradul de generare a profitului, eficienta operationala si manageriala, etc.

Acesti indicatori rezulta din datele contabile care reflecta perioada de referinta (bilantul contabil si contul de profit si pierdere), marimea lor fiind rezultatul compararii posturilor bilantiere.

Principalii indicatori de evaluare a performantelor unei institutii bancare sunt:

- Rata rentabilitatii economice se determina ca raport intre profitul net si activul total al bancilor si exprima rentabilitatea utilizarii activelor, adica profitul net obtinut de o unitate monetara de active.

- Rata rentabilitatii financiare se determina ca raport intre profitul net si capitalul propriu si ofera informatii cu privire la profitul inregistrat pe unitatea de valoare contabila a investitiei actionarilor in banca.

- Efectul de parghie (EM - equity multiplier) sau Multiplicarea capitalului este un indicator sintetic care evidentiaza gradul in care utilizarea unor resurse atrase suplimentar duce la creşterea rentabilităţii capitalului propriu.

- Rata profitului net (Profit marginal PM) se calculeaza ca raport procentual intre

profitul net si veniturile totale.

- Gradul de utilizare a activelor (AU – asset utilisation) este un indicator care depinde de marimea dobanzii active pe piata si de structura activelor bancare si se calculeaza ca raport procentual intre venitul total din operatiile bancare si totalul activelor si arata veniturile totale ce se obtin din utilizarea activelor (venituri din dobanzi, comisioane, taxe si venituri nonprofit).

Tinand cont de concurenta institutiilor bancare atat pe plan intern cat si international am evaluat si analizat rata rentabilitatii economice si financiare in sistemul bancar romanesc, precum si raportat la cel european pentru a evalua viabilitatea sistemului bancar romanesc fata de celelalte tari din Uniunea Europeana.

Evolutia indicatorilor RF si RE în perioada 2007 – 2008

Indicatori Relatia de calcul 2007 2008

RF – sistemul bancar Profit net/capital propriu 11,4% 18,1%

RE – sistemul bancar Profit net/active totale 1,3% 1,7%

Sursa: Raport asupra stabilitatii financiare, BNR 2009

Investitiile masive directionate in special in extinderea retelelor bancare, precum si intensificarea concurentei, au facut ca ponderea profitului în veniturile operationale sa inregistreze o reducere de aproximativ 2,6 puncte procentuale, de la 20,18 % in anul 2006 la 17,6% in anul 2007. Cu toate acestea nu a fost afectata capacitatea activelor de a genera venit. Valoarea ratei utilizarii activelor a inregistrat o usoară crestere, ajungand la 7,37% la sfarsitul anului 2007 de la 7,26% la sfarsitul anului 2006. In aceste conditii, rata rentabilitatii economice (RE) si-a continuat pe parcursul anului 2007 dinamica descrescatoare, insa intr-un ritm mai lent decat in anii precedenti, fapt pentru care marimea sa ramane comparabila cu valorile consemnate si in alte tări din Europa.

Rata rentabilitatii economice (RE) in sistemul bancar, precum si la nivelul BTRA, BRD-GSG, BCC, este expresia rentabilitatii de ansamblu a unei societati bancare. Se mai numeste profitul la active, sau rentabilitatea activelor si masoara efectul capacitatii manageriale de a utiliza resursele financiare si reale ale societatii bancare pentru a genera profit.

Evolutia ratei rentabilitatii financiare (RF) pe sistemul bancar in comparatie cu BTRA si BRD-GSG releva faptul ca cele doua banci se situează peste ROE din sistemul bancar, respectiv exista o marja de 18,09 % in plus realizata de BRD in 2007. Acest fapt denota o administrare eficienta a riscurilor si o politica sanatoasa de creditare de catre aceasta banca. La BCC rata rentabilitatii financiare s-a situat sub pragul inregistrat in sistemul bancar, inregistrandu-se cel mai scăzut nivel de 4,19% in 2007.

Analiza referitoare la rata rentabilitatii economice (RE) in sistemul bancar si BTRA, BRD-GSG, BCC scoate in evidenta nivelul crescut al profitului bancii in special la BRD-GSG, inregistrandu-se un trend crescator pe toata perioada analizata. La fel ca si rata rentabilitatii financiare, rata rentabilitatii economice la BCC a inregistrat un trend descrescator obtinandu-se valori sub nivelul din sistemul bancar. La BTRA, s-a inregistrat o valoare a RE de 2,45% in anul 2007 situandu-se aproape de nivelul inregistrat la BRD-GSG de 2,62%, dar peste nivelul din sistemul bancar.

Preview document

Conținut arhivă zip

- Calculul Indicatorilor de Apreciere a Performantelor Bancare.doc

Alții au mai descărcat și

CAPITOLUL 1 Prezentarea generală a Raiffeisen Bank 1.1 Diagnoza juridică şi evoluţia bancii. Istoria sistemului bancar îşi găseşte originile în...

1. Bazele teoretico-metodologice ale analizei economico-financiare Procesul de conducere nu se poate baza pe rutina si intuitie ci pe o analiza...

INTRODUCERE Obiectivul fiecărei bănci este optimizarea contribuţiei operaţiunilor pe care le desfăşoară şi controlul permanent al costurilor...

INTRODUCERE Băncile sunt angrenaje esenţiale ale economiilor noastre. Dar, cu toate acestea, rolul lor este puţin cunoscut. În general sunt...

INTRODUCERE Analiza performantelor bancare prezinta o importanta majora, sistemul bancar reprezentand principalul sistem circulator din economie....

REZUMAT Frauda bancară reprezintă utilizarea de mijloace frauduloase pentru a obţine bani, bunuri, sau a altor bunuri aflate în proprietatea sau...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

1.1 Creditul. Abordări conceptuale Creditul este operaţiunea prin care se ia în stăpânire imediatǎ resurse, în schimbul unei promisiuni de...

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

Prezentarea Băncii Banca Comerciala Carpatica a fost infiintata la Sibiu in data de 15 iulie 1999. In urma cu noua ani, la initiativa unor oameni...

CAPITOLUL I Principii si reguli generale de creditare bancară 1.1 Prudenţa bancară Economiile actuale, ca economii băneşti peresupune...

1. Bazele teoretico-metodologice ale analizei economico-financiare Procesul de conducere nu se poate baza pe rutina si intuitie ci pe o analiza...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...