Cuprins

- INTRODUCERE.3

- Capitolul 1. ABORDAREA TEORETICO-CONCEPTUALĂ A NOŢIUNII DE RISC DE CREDIT.6

- 1.1.Gestiunea riscului de credit – factor fundamental al stabilităţii bancare.6

- 1.2.Metode de analiză şi cuantificare a riscului în activitatea de creditare bancar.13

- 1.3.Evaluarea riscului de credit la B.C. "Victoriabank" S.A.19

- Capitolul 2. EVALUAREA STABILITĂŢII BANCARE. 30

- 2.1. Aspecte teoretice privind determinarea stabilităţii bancare.30

- 2.2.Indicatori de determinare a stabilităţii băncii.34

- 2.3. Determinarea stabilităţii B.C. "Victoriabank" S.A.39

- Capitolul 3. INFLUENŢA RISCULUI DE CREDIT ASUPRA STABILITĂŢI BĂNCILOR COMERCIALE DIN REPUBLICA MOLDOVA. .48

- 3.1. Analiza riscului de credit aferent sistemului bancar al Republicii Moldova în scopul cuantificării stabilităţii acestuia.48

- 3.2. Măsuri privind perfecţionarea gestiunii riscului de credit pentru asigurarea stabilităţii băncii.57

- CONCLUZII.60

- BIBLIOGRAFIE.63

- ANEXA.67

Extras din proiect

INTRODUCERE

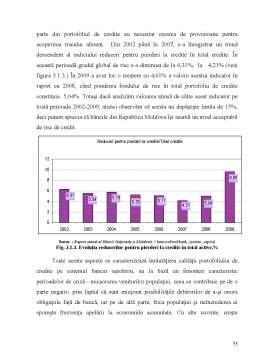

Actualitatea temei. Creşterea volumului de creditare este evidentă şi constantă, momentul care demonstrează că sistemul bancar continuă să-şi mărească treptat influenţa asupra dezvoltării sectorului real al economiei. Cu toate că, creşterea volumului de creditare este un indicator pozitiv care demonstrează dorinţa clienţilor de a împrumuta bani de la bancă şi este un factor important, care prezintă sursa de venit pentru bănci, în situaţii în care are loc un „boom” creditor, sistemul financiar poate deveni slab şi neperformant.

Perioada de tranziţie la economia de piaţă impune sistemului bancar să se restructureze fundamental, din punct de vedere al instrumentarului şi tehnicilor de lucru, în scopul minimizări riscurilor aferente activităţii sale. Activitatea bancară prin însăşi natura sa este indisolubil legată de factorul risc, dat fiind că mobilul ei principal este profitul, iar pentru obţinerea lui banca întotdeauna se va implica în acţiuni riscante. În plus, pentru economiile în tranziţie, la care se referă şi cea a Republicii Moldova, instabilitatea economică şi capacitatea redusă a pieţei extind substanţial spectrul şi expresia valorică a riscurilor, la care sunt expuse băncile. Unul din riscurile majore cu efect perturbator, îl reprezintă riscul de credit – inamicul numărul unu al stabilităţii bancare. Şi aceasta datorită faptului ca în activitatea bancară nu se pot estima, cuantifică şi mai ales elimina toate tipurile de risc, activitatea de creditare generează şi credite neperformante chiar dacă procedurile de acordare a creditelor au fost respectate ca la carte. Stabilitatea sistemului bancar depinde în mare măsură de corectitudinea băncilor în estimarea şi gestiunea eficentă a riscului de credit, care se poate considere calitativă doar în condiţiile implimentării unor proceduri avansate de control şi management al riscului de credit, în liniile impuse de al doilea acord semnat la Basel, poate diminua acest risc.

Scopul prezentei lucrări este de a analiza metodele de gestiune a riscului de credit în cadrul băncilor comerciale şi a impactului pe care îl are riscul de credit asupra stabilităţii băncii.

În vederea realizării scopului propus am stabilit următoarele sarcini:

- analiza riscului de credit şi a stabilităţii bancare din punct de vedere conceptual;

- evidenţierea principalelor aspecte ce ţin de gestiunea riscului de credit în cadrul băncilor comerciale;

- analiza principalelor metode de cuantificare şi analiză a riscului de credit utilizate în practica bancară;

- aprecierea impactului riscului de credit asupra stabilităţii băncilor comerciale din Republica Moldova;

- analiza particularităţilor gestiunii riscului de credit în cadrul unei bănci comerciale;

- elaborarea setului de măsuri necesare pentru îmbunătăţirea gestiunii riscului de credit în cadrul băncilor comerciale.

Obiectul investigat în prezenta lucrare este gestiunea riscului de credit în cadrul băncii comerciale „Victoriabank” S.A.

Metodele de cercetare utilizate la elaborarea prezentei lucrări sunt metoda mono-grafică, procedeele statistice, analiza economico-financiară.

Drept suport metodologic în procesul de cercetare au servit legile Republicii Moldova, acte normative cu privire la activitatea băncilor comerciale, precum şi publicaţiile diferitor autori în domeniul gestiunii riscului de credit.

Ca bază informaţională a servit autorului Legea cu privire la instituţiile financiare, № 550-XIII de la 21 iulie 1995, Regulamentul cu privire la suficienţa capitalului (în redacţie nouă) din 25.12.1995, Regulament cu privire la clasificarea creditelor şi formarea reducerilor pentru pierderi la credite (fondul de risc) din 22 iunie 1998, Cociug V. Cinic L. Gestiunea riscurilor bancare.-Chişinău: Editura Asem, 2008, Dedu V. Gestiune Bancară. Bucureşti: Editura didactică şi pedagogică, 1996, Manolescu G., Sîrbea Diaconescu A. Management Bancar. Bucureşti: Editura Fundaţiei „România de Mîine”, 2001.

Scopul şi sarcinile cercetării au determinat structura logică a tezei care constă din introducere, trei capitole şi concluzii.

Capitolul 1. ABORDAREA TEORETICO-CONCEPTUALĂ A NOŢIUNII DE RISC DE CREDIT

1.1. GESTIUNEA RISCULUI DE CREDIT – FACTOR FUNDAMENTAL AL STABILITĂŢII BANCARE

Băncile, permanent se confruntă cu instabilitate şi nesiguranţă, cauzate de mai mulţi factori, începând cu deficitul lucrătorilor bancari calificaţi şi terminând cu deficitul unor clienţi cinstiţi şi inteligenţi, din punct de vedere al activităţii în afaceri. Tot aici se poate adăuga şi instabilitatea legislativă, precum şi faptul că băncile sunt nevoite să activeze în condiţiile crizei economice generale.

Realitatea economică a demonstrat faptul că, cauza principală în falimentul băncilor este calitatea scăzută a creditelor şi evaluarea greşită a riscului de credit. Dacă nu se descoperă în timp util deteriorarea calităţii creditului, problema poate fi agravată şi prelungită. În acest context ar fi păcat să nu expunem ceea ce spunea Daniel Eyles în lucrarea sa „Economia de piaţă”: „Creditul este bun doar două zile din viaţă : în ziua în care a fost aprobat şi în ziua în care a fost rambursat. În restul timpului creditul este sub supraveghere, căci atunci se manifestă riscul” .

Preview document

Conținut arhivă zip

- Creditarea Bancara.doc

Alții au mai descărcat și

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

Introducere Riscul de credit reprezinta riscul asumat de banca in caz de faliment al unuia dintre clientii sai. O banca care este puternic...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOL I INSTITUTIILE DE CREDIT 1.BANCILE I.1.A.Caracterizare generală Integrarea în Sistemul Bancar European şi operarea pe Piaţa Bancară...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

INTRODUCERE Economia de piata presupune existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor monetare ale...

INTRODUCERE Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor...

Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor monetare ale...

CAPITOLUL I CONSIDERENTE PRELIMINARII I.1 Noţiunea creditului. I.1.1 Istoric. Noţiunea de credit vine de la latinescul “creditum”care înseamna...

Introducere Domeniul bancar prezintă un rol deosebit în formarea, dezvoltarea şi buna funcţionare a unei economii. Datorită acestui fapt am ales...