Extras din proiect

A. INTRODUCERE:

CE ESTE CREDITUL?

• Creditul este datoria reala sau potentiala:

- reala - cand debitorul foloseste creditul, de exemplu, pentru a face plati sau pentru a reesalona platile pe care, altfel, ar trebui sa le faca;

- potentiala – cand s-a aprobat un credit, dar debitorul inca nu l-a folosit.

• Creditul poate lua mai multe forme, de exemplu:

- Obligatiuni;

- Imprumutul contra efecte de comert sau bilete la ordin;

- Linii de credit;

- Imprumuturi de la banca;

- Descoperit de cont;

- Reesalonarea platilor.

• Creditul este acordat de banca, in calitate de creditor si este incasat de debitor, care poate fi o societate comerciala sau persoana fizica.

• „Creditul bancar reprezinta relatia baneasca intre o persoana fizica sau juridica, numita creditor, care acorda unei alte persoane, numita debitor, un imprumut in bani in general cu o dobanda stabilita in functie de riscul pe care si-l asuma creditorul sau de reputatia debitorului”. Etimologic, cuvantul „credit” isi are originea in limba latina „creditum-creditare”, care inseamna „a crede” sau „a avea incredere”, fapt ce scoate la iveala un element de ordin psihologic: increderea, care presupune existenta unei anumite culturi sociale, a unei „psihologii colective”, care difera insa in timp si de la o colectivitate la alta. Avand in vedere ca raporturile de credit au o insemnatate deosebita, atat prin dimensiune, varietate, cat si prin impactul lor asupra desfasurarii activitatii economice, se impune o clasificare a acestora.

B. SOLVABILITATEA

Analiza solvabilitatii are trei functii importante:

- sa contribuie la dezvoltarea intreprinderii prin gasirea unor clienti solvabili;

- sa evalueze cererile pentru noi credite;

- sa ajute debitorii existenti sa isi mentina sau sa isi imbunatateasca solvabilitatea.

Analiza sistematica si obiectiva a solvabilitatii are trei elemente principale:

1.Folosirea unor concepte contabile obiective si intelese de cat mai multi oameni, pentru:

- a elimina riscurile excesive si necuantificate care il afecteaza pe creditor;

- a stabili conditii de creditare realiste pe baza fluxului de lichiditati actual;

- a evalua si a intelege care este solvabilitatea clientului;

- a permite creditorului sa stabileasca termene pentru credite pe baza evaluarii riscurilor la zi.

2.O analiza financiara comprehensiva care cuprinde:

- analiza performantelor financiare, a indatorarii si alichiditatilor clientului;

- identificarea si interpretarea tendintelor financiare ale intreprinderii clientului;

- un raport realist intre valoarea creditului si fluxul de lichiditati al clientului;

- structurarea facilitatilor de creditare pentru a realiza o corelare intre necesitatile intreprinderii clientului si intrarile si iesirile de lichiditati.

3.Folosirea tehnicilor consacrate pentru identificarea si evaluarea riscurilor, precum si pentru evaluarea si organizarea facilitatilor de creditare, si anume:

- o forma comuna de organizare a sistemului de informatii financiare pentru a face analiza mai usoara;

- o analiza standard a indicatorilor financiari si a tendintelor;

- un sistem de corelare directa a valorii si atermenelor creditelor cu nevoile actuale ale clientului si proiectiile fluxului de lichiditati;

- o structura pentru credite care sa protejeze banca impotriva riscurilor principale si care sa stabileasca o corelatie intre intrarile si iesirile posibile de lichiditati.

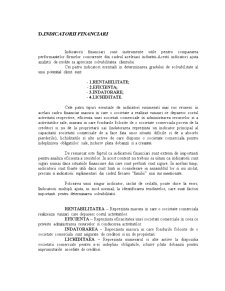

C. FOI DE CALCUL: UTILIZARE, ELEMENTE, CERINTE

Foile de calcul financiare sunt instrumente folosite de analistii de creite pentru a evalua solvabilitatea si pentru a stabili facilitatile de creditare. Ele permit analistului de credite sa analizeze fluxurile viitoare de numerar dupa criterii uniforme si sa identifice informatiile si indicatorii critici.

Principalele cinci componente ale foilor de calcul standard pentru analiza creditelor sunt:

1. – situatia profiturilor si pierderilor dintr-o perioada data;

2. – bilantul, care indica activele, pasivele si valoarea neta la o data anume;

3. – situatia fluxului de numerar;

4. – corelarea activului net cu imobilizarile corporale si financiare;

5. – fise cu principalii indicatori financiari.

Preview document

Conținut arhivă zip

- Creditul Bancar.docx

Alții au mai descărcat și

Capitolul 1 Creditul. Dispozitii generale 1.1 Conceptul de credit Creditul constituie un contract prin care o bancă transmite unei firme sau...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOL I INSTITUTIILE DE CREDIT 1.BANCILE I.1.A.Caracterizare generală Integrarea în Sistemul Bancar European şi operarea pe Piaţa Bancară...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

INTRODUCERE Economia de piata presupune existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor monetare ale...

INTRODUCERE Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor...

Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor monetare ale...

CAPITOLUL I CONSIDERENTE PRELIMINARII I.1 Noţiunea creditului. I.1.1 Istoric. Noţiunea de credit vine de la latinescul “creditum”care înseamna...

Introducere Domeniul bancar prezintă un rol deosebit în formarea, dezvoltarea şi buna funcţionare a unei economii. Datorită acestui fapt am ales...