Cuprins

- I. Inflaţia din luna februarie 2007 1

- II. Inflatia din luna mai 2007 7

- III. Inflatia din luna august 2007 14

- IV. Inflatia din luna noiembrie 2007 20

- VI. Bibliografie 27

Extras din proiect

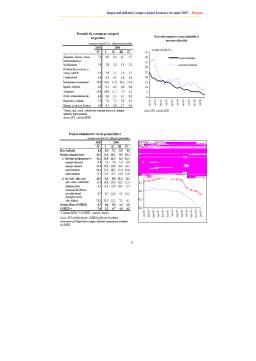

I. Inflaţia din luna februarie 2007

Continuarea procesului dezinflaţiei pe parcursul trimestrului IV 2006 a condus la obţinerea unei performanţe mai bune decât cea prevăzută de ţinta de inflaţie pentru 2006 (5,0 la sută ±1 puncte procentuale), rata anuală a inflaţiei coborând în luna decembrie la 4,87 la sută. O contribuţie importantă la scăderea cu 3,7 puncte procentuale a variaţiei anuale a preţurilor de consum de-a lungul anului 2006 a avut decelerarea componentei de bază a inflaţiei (corectată cu influenţa taxelor indirecte), care a reflectat impactul favorabil exercitat, inclusiv prin intermediul anticipaţiilor inflaţioniste, de creşterea restrictivităţii politicii monetare şi de menţinerea în cea mai mare parte a anului a austerităţii politicii fiscale, la acestea adăugându-se efectul intensificării concurenţei pe piaţa cu amănuntul. La accelerarea dezinflaţiei au mai contribuit semnificativ deflaţia consemnată de preţurile volatile şi reducerea dinamicii anuale a preţurilor administrate, care s-au datorat, mai cu seamă, şocului pozitiv al ofertei de legume şi fructe din acest an, scăderii preţului internaţional al petrolului în a doua parte a anului, precum şi aprecierii consistente acumulate de leu în raport cu principalele valute.

Prelungirea trendului de întărire a politicii monetare în trimestrul IV a fost motivată în principal de menţinerea potenţialului inflaţionist al cererii agregate şi de perspectiva persistenţei acestuia în absenţa unei reacţii în direcţia înăspririi condiţiilor monetare. În trimestrul III 2006 creşterea economică s-a accelerat (ritm anual de creştere de 8,3 la sută, comparativ cu 7,8 la sută în trimestrul II) şi deviaţia pozitivă a PIB de la nivelul său potenţial s-a majorat, dar într-o măsură inferioară aşteptărilor. Cea mai dinamică componentă a cererii agregate a devenit în acest interval formarea brută de capital fix, majorarea la 15,6 la sută a ritmului anual de creştere a acesteia (12,2 la sută în trimestrul II) reflectând în special intensificarea activităţii în sectorul construcţiilor. La rândul său, expansiunea consumului populaţiei a rămas deosebit de alertă (ritm anual de creştere de 12,4 la sută), în condiţiile în care creşterea anuală a principalei componente a acestuia – cumpărările de mărfuri – a atins maximul istoric în trimestrul III 2006.

Accentuarea de-a lungul celei mai mari părţi a trimestrului IV a caracterului restrictiv al politicii monetare a fost reflectată de creşterea marjei reale a ratei dobânzii de politică monetară şi de acumularea unei aprecieri reale substanţiale a leului în raport cu principalele valute. Majorarea ratei reale a dobânzii de politică monetară a fost rezultanta deciziei CA al BNR de a menţine rata nominală a acesteia la nivelul de 8,75 la sută, în pofida accelerării sensibile a dezinflaţiei în cursul trimestrului III şi a anticipării coborârii în decembrie a ratei anuale a inflaţiei sub punctul central al ţintei stabilite pentru 2006. Creşterea restrictivităţii politicii ratei dobânzii a fost sprijinită prin continuarea exercitării pe parcursul primelor două luni ale trimestrului IV a unui control ferm asupra lichidităţii, BNR sterilizând substanţial excedentul de lichiditate prin intermediul operaţiunilor de piaţă monetară. Un plus de austeritate a imprimat condiţiilor monetare în sens larg şi implementarea, în ultima parte a lunii octombrie, a măsurilor suplimentare de limitare a riscului de credit pentru populaţie, menite să înăsprească condiţiile de accesare atât a împrumuturilor bancare, cât şi a celor nebancare ale acestui segment. Spre sfârşitul trimestrului IV, procesul de întărire a leului s-a accelerat sub impactul amplificării substanţiale a intrărilor de capital cu potenţial volatil, în contextul în care jocul de convergenţă a fost stimulat de ameliorarea semnificativă a percepţiei investitorilor asupra riscului suveran (reflectată şi asupra segmentului corporaţiilor), produsă pe fondul apropierii momentului dobândirii de către România a statutului de ţară membră a Uniunii Europene; necesitatea contracarării riscului vitezei nesustenabile de apreciere a monedei naţionale conturat în acest context a determinat trecerea spre o sterilizare parţială prin operaţiuni de piaţă monetară a excedentului de lichiditate din sistem.

Scenariul de bază al actualei prognoze a evoluţiilor macroeconomice pe termen mediu relevă o relativă ameliorare a perspectivelor inflaţiei pe ansamblul orizontului de proiecţie, rata anuală a acesteia fiind proiectată să coboare la 4,6 la sută în decembrie 2007 şi respectiv la 4,1 la sută la finele anului 2008. Rata anuală a inflaţiei se plasează pe o traiectorie relativ similară celei prezentate în Raportul asupra inflaţiei din noiembrie 2006 – fiind uşor mai coborâtă pe parcursul anului 2007 – în principal datorită efectelor favorabile generate din perspectiva dezinflaţiei de evoluţia anticipată a cursului de schimb al leului, a preţurilor combustibililor şi a celorlalte mărfuri importate, precum şi de reducerea faţă de proiecţia anterioară a dimensiunii ajustărilor preţurilor administrate. Amplitudinea acestora o devansează uşor pe cea a impactului advers exercitat asupra traiectoriei inflaţiei de creşterea mai amplă faţă de prognoza anterioară a preţurilor volatile ale produselor alimentare şi de persistenţa mai mare a excedentului de cerere în proiecţia curentă, datorată creşterii mai alerte a PIB faţă de prognoza anterioară pe fondul dinamizării investiţiilor publice şi a celor private. Traiectoria proiectată a ratei anuale a inflaţiei este compatibilă cu reducerea treptată a excedentului de cerere prognozat şi cu scăderea PIB sub nivelul potenţial începând cu primul trimestru al anului 2008. Adecvarea condiţiilor monetare în sens larg la acest context derivă atât din restrictivitatea în raport cu excesul de cerere a nivelurilor ratelor reale ale dobânzilor, cât şi din restrictivitatea – mai accentuată comparativ cu proiecţia anterioară – generată de dinamica prognozată a cursului de schimb real al monedei naţionale.

Proiecţia actuală a evoluţiilor macroeconomice pe termen mediu este marcată de riscuri şi incertitudini relativ similare celor asociate prognozei trimestriale din luna noiembrie 2006. Cel mai semnificativ risc în actualul context îl constituie posibila creştere excesivă a salariilor şi necorelarea acesteia cu câştigurile de productivitate, de natură să exercite efecte adverse asupra inflaţiei, atât prin intermediul cererii agregate, cât şi pe calea majorării costurilor. Posibila abatere a execuţiei bugetare de la parametrii din proiecţie constituie, de asemenea, un risc din perspectiva evoluţiei cererii agregate şi implicit a inflaţiei. Astfel, o eventuală nerealizare a volumului programat de venituri bugetare, precum şi o reorientare către consum a cheltuielilor destinate iniţial programelor de investiţii, ar accentua potenţialul inflaţionist al politicii fiscale. În opoziţie, gradul de relaxare a politicii fiscale s-ar putea reduce sub nivelul proiectat, în ipoteza reiterării comportamentului prudent în efectuarea cheltuielilor pe care l-a adoptat Ministerul Finanţelor Publice în ultimii ani. Riscurile inflaţioniste induse pe partea cererii şi a costurilor ar putea fi, totodată, atenuate pe termen mediu de posibila prelungire – inclusiv ca urmare a continuării creşterii alerte a investiţiilor publice şi a celor private – a dinamicii înalte a productivităţii înregistrate în ultimele trimestre în industrie şi implicit de creşterea elasticităţii răspunsului ofertei interne, reflectat deja în majorarea PIB potenţial.

O sursă majoră de incertitudine pentru proiecţia inflaţiei continuă să o reprezinte şi evoluţia preţurilor produselor alimentare, în special a celor volatile, precum şi cea a preţurilor inter-naţionale ale ţiţeiului şi gazelor naturale; riscul producerii unor variaţii neanticipate ale acestora înclină mai probabil, în contextul actual, în sensul amplificării presiunilor inflaţioniste. Dată fiind noua poziţie de activ internaţional a monedei naţionale, un grad ridicat de incer¬titudine caracterizează şi evoluţia viitoare a cursului de schimb al leului, existând riscul ca acesta să-şi dilueze corelaţia cu fundamentele economice şi să cunoască o accentuare a volatilităţii şi impredictibilităţii sale. Aceste riscuri sunt amplificate în actualul context de: creşterea rapidă a gradului de integrare financiară a economiei româneşti, persistenţa abundenţei lichidităţii globale, îmbunătăţirea percepţiei investitorilor asupra riscului presupus de plasa¬mentele pe piaţa internă – inclusiv ca urmare a aderării României la UE – şi de menţinerea diferenţialului relativ înalt al ratelor dobânzilor pieţei interne. Acestora li se asociază riscul exacerbării cererii interne pe fondul amplificării intrărilor de capital de natura datoriei externe, ambele putând exercita un impact advers asupra echilibrului intern şi a celui extern ale economiei.

Preview document

Conținut arhivă zip

- COPERTA.DOC

- Creditul Ipotecar Comparativ intre Banca Transilvania si Banca CEC.doc

- CUPRINS.doc

Te-ar putea interesa și

INTRODUCERE Creditul ipotecar este o noțiune din ce în ce mai întâlnită pe buzele majorității românilor, mai ales a celor tineri. Acesta a devenit...