Extras din proiect

1.Undeva, Cândva…

Creditul de consum a apărut in România în 1994. Florin Andronescu, proprietarul de pe atunci al Flanco, decidea să vândă în trei rate egale produsele din magazinul de pe Calea Moşilor din Bucureşti.

1994–2003 “A avut un succes foarte mare. Apoi, am prins curaj si am trecut la sase rate egale”, povesteste acum omul de afaceri. Pentru produsele vandute pe credit, compania nu percepea dobanda, dar majora pretul la raft. “Trebuia sa calculam o anumita dobanda, dar nu o numeam dobanda”, mai spune Andronescu, explicand ca, in acea perioada, dobanzile ajungeau la 200% pe an. Ideea a a avut ca rezultat dublarea intr-un singur an a afacerilor Flanco. “Era o inovatie ce anticipa creditul de consum si explozia venita cu noua ani mai tarziu, in 2003”, adauga Andronescu.

2003–2006 A fost perioada de explozie a creditelor de nevoi personale in Romania, odata cu intrarea bancilor comerciale pe acest segment de piata. Daca in 2003 creditul in magazin reprezenta 90% din ceea ce inseamna un credit de consum, vedeta pietei avea sa devina trei ani mai tarziu creditul de nevoi personale fara garantii.

2006–2009 Din 2006, atat creditele in magazin, cat si cele de nevoi personale incep sa simta amenintarea cardurilor de credit. Numarul acestora a crescut an de an ajungand in prezent la aproximativ trei milioane de unitati. “Cardurile de credit pot fi considerate vedeta acestei perioade de criza”, spune Vincent Delatte, director general BRD Finance. Opinie impartasita si de oficialii Cetelem, care anticipeaza pentru acest an cresteri ale segmentului de carduri de credit, dar si ale creditelor online.

2. Ce este creditul de consum?

Creditul de consum reprezintă acordarea unui credit către CONSUMATOR pentru finanţarea cumpărării de bunuri şi servicii, dar excluzând, de regulă, finanţarea pentru achiziţionarea de locuinţe. Asemenea credite pot fi acordate sub formă de bani, indiferent de tipul bunurilor care se cumpără, sau pot constitui o finanţare pentru achiziţionarea unor bunuri ca în vânzarea în rate sau creditul tip cont pe credit.

Într-o perioada in care puterea de cumparare este din ce in ce mai redusa, romanii interesati sa achizitioneze in rate unul sau mai multe produse din magazinele electrocasnice ajung sa plateasca chiar si de peste doua ori valoarea lor. Motivul este cresterea dobanzii anuale efective, de la 20-25% in 2008 la aproape 50% in prezent.

Cu intentia de a alege un produs cat mai avantajos, am ales 4 din cei mai cunoscuti creditori de pe piata creditelor de consum din Romania.

3. Credite bancare. BCR (Practic Super) vs. Raifeissen BANK (Economic)

Credit pentru bunuri de consum in RON oferit de BCR

Public tinta: Persoanele fizice peste 18 ani

Destinatia: Achizitionarea de bunuri si servicii din tara sau strainatate (aparatura electronica si electrocasnica, mobilier, produse IT, blanuri, materiale de constructii, biciclete etc.) de la furnizorii interni sau externi sau dealerii autorizati ai acestora.

Suma minima acordata poate fi de 1000 € sau echivalentul in RON iar suma maxima, 5000 € sau echivalentul in RON pe o perioada de maxim 60 de luni. Perioada de gratie este de cel mult 2 luni, fara depasirea termenului maxim de rambursare . In cadrul perioadei de gratie imprumutatul achita comisioanele aferente, cu exceptia comisionului de urmarire riscuri si a comisionului de administratie. Dobanda se calculeaza lunar la soldul creditului si se capitalizeaza la sfarsitul perioadei de gratie, fiind inclusa in valoarea creditului.

Facilitati:

• Posibilitatea Refinantarii creditelor angajate la alte banci, inclusiv suplimentarea acestora

• Acordarea creditului fara aport propriu, garanti sau ipotecarea unui imobil

• Obtinerea preavizarii creditului, in maxim 60 minute la orice unitate BCR sau telefonic, prin InfoBCR

• Accesul la sume mai mari prin luarea in calcul atat a veniturilor solicitantului cat si ale familiei sale

Modalitati de plata:

• la orice sediu BCR, in numerar (cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare)

• la sediul unitatii BCR care a acordat creditul, din contul curent in lei/valuta (inclusiv in ziua scadentei)

• utilizand serviciul e-BCR, cu cel putin o zi inaintea scadentei

• la orice ATM din reteaua BCR

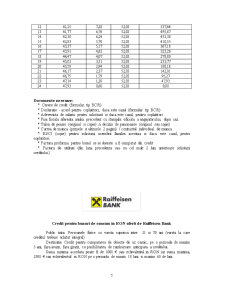

Conditii de acordare:

Capacitatea de rambursare se determina pe baza veniturilor realizate de catre solicitant si coplatitori, daca este cazul, din salarii, pensii, venituri provenite din contracte de închiriere, dividende, din activitati independente, din depozite si dobanzi bonificate la aceste depozite sau orice alte surse de venit dovedite prin documente legale.

Gradul maxim de îndatorare se stabileşte pentru fiecare client în parte şi depinde de profilul de risc, comportamentul de plată, venitul net eligibil al acestuia etc.Venitul net eligibil este determinat prin deducerea din venitul net a cosului minim de subzistenta, precum si a altor angajamente de plata lunare (de alta natura decat creditul): chirii, asigurari etc. Gradul maxim de îndatorare pentru fiecare client în parte depinde de asemenea profilul de risc si comportamentul de plata al acestuia.

Preview document

Conținut arhivă zip

- Creditul pentru Bunuri de Consum.doc

- Creditul pentru Bunuri de Consum.ppt

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Capitolul I Prezentarea societatii bancare. Istoric si evolutie 1.1.Scurt istoric al Bancii Române pentru Dezvoltare Istoria sistemului bancar...

INTRODUCERE Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituita prin dispoziţii declarative...

3.4. CREDITUL IMOBILIAR/POTECAR 3.4.1. CARACTERISTICI Cum alegi tipul de credit pentru locuinta? Imprumutul ipotecar conduce la o rata lunara...

Capitolul 1 1.1. Istoricul și evoluția BITR – Gruppo Veneto Banca Banca Italo Romena a fost înființată în anul 1980 ca un prim exemplu de...

INTRODUCERE În activitatea bancară o importanţă deosebită o are relaţia de încredere care se stabileşte între bancă şi clienţii ei. Când se...

Banca Românească a fost fondată în anul 1993, ca bancă comercială universală, cu capital integral de stat. Banca Românească face parte acum,...

I N T R O D U C E R E Este firesc ca generaţia actuală să-şi dorească să dispună cât mai curând de condiţiile confortului pe care le oferă...

Cap. I Evolutia sistemului bancar românesc dupa anul 1990 Banca este locul care te împrumuta cu bani, daca faci dovada ca nu ai nevoie de ei ...