Cuprins

- Capitolul 1. Prezentarea societăţii bancare. Istoric şi evoluţie 2

- 1.1. Momentul istoric al înfiinţării Bancpost 2

- 1.2. Principalele etape şi evoluţia Bancpost în cadrul sistemului bancar românesc 3

- 1.3. Forma şi structura capitalului şi a acţionariatului 6

- 1.4. Principalele funcţii, activităţi şi operaţiuni bancare desfăşurate 6

- 1.5. Cadrul legislativ general şi specific 7

- 1.6. Organismele de control şi reglementare care supervizează activitatea băncii Bancpost 8

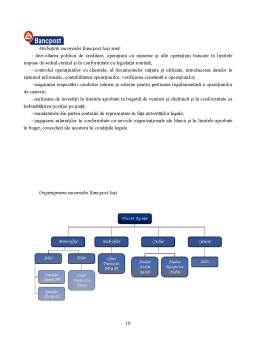

- 1.7. Organizarea societatii bancare 9

- Capitolul 2. Gestiunea conturilor bancare 14

- 2.1. Proceduri pentru deschiderea conturilor bancare 14

- 2.1.1. Tipuri de conturi 14

- 2.1.2. Deschiderea conturilor bancare 18

- 2.2. Operațiuni curente și operașiuni speciale derulate prin conturi bancare 21

- 2.2.1.Operaţiuni efectuate prin conturi curente 21

- 2.2.2.Operaţiuni efectuate prin conturi de depozit 22

- 2.2.3.Operaţiuni efectuate prin conturi de credit 22

- 2.2.4.Operațiuni efectuate prin conturi de economii 22

- 2.2.5. Operaţiuni de încasări prin numerar şi prin virament 23

- 2.2.6. Operaţiuni de plăţi prin numerar şi prin virament 23

- 2.2.7. Operaţiuni efectuate prin conturi cu destinaţie specială 23

- 2.2.8. Operaţiuni în contul de disponibilităţi băneşti 24

- 2.3. Incidente în funcționarea conturilor bancare 24

- 2.4. Închiderea conturilor bancare 26

- 2.4.1.Închiderea conturilor curente 26

- 2.4.2. Închiderea conturilor de depozit 26

- 2.4.3. Închiderea conturilor cu destinaţie specială 27

- 2.4.4. Închiderea conturilor în valută 27

- 2.4.5. Închiderea contului de credite 27

- 2.4.6. Situaţii speciale de închidere a conturilor bancare 28

- 2.5. Instrumente de plată utilizate 28

- 2.5.1 Cecul 29

- 2.5.2. Cambia 30

- 3.5.3. Biletul la ordin 31

- 3.5.4. Ordinul de plată 32

- 3.5.5. Acreditivul 33

- 2.6. Moneda electronică 35

- 2.6.1. Cardurile de debit 35

- 2.6.2. Cardurile de credit 40

- 2.6.3. Rețeaua de bancomate și POS-uri 45

- 2.6.4. Fastbanking 46

- 2.6.5. Smart tell 46

- Capitolul 3. Creditarea bancară. Persoane fizice 47

- 3.1. Procesul de creditare 47

- 3.2. Creditarea persoanelor fizice. Jaloane ale creditarii 48

- 3.2. 1. Credite de consum 49

- 3.2.1.1.Creditul Imediat 49

- 3.2.1.2.Creditul imediat cu dobândă fixă 51

- 3.2.1.3.Creditul imediat cu dobândă variabila 52

- 3.2. 2. Credite garantate cu ipotecă 53

- 3.2.2.1. Creditul EuroIpotecar 53

- 3.2.2.2. Creditu “Casa de Treabă” 55

- 3.2.2.3. Creditul Ipotecar Imobilia “Sigur Acasă” 57

- 3.2.2.4. Credit Extins “Sigur Acasă” 59

- 3.2.2.4. Creditul “Prima Casă” 61

- 3.3. Analiza dintre un credit de consum şi un credit ipotecar 63

- Capitolul 4. Deontologia bancară și secretul profesional 67

- 4.1. Obligațiile băncii 67

- 4.1.1. Răspunderea băncii Bancpost față de clienți 67

- 4.1.2. Răspunderea băncii Bancpost față de terți 68

- 4.2. Implicarea Bancpost în prevenirea și spălarea banilor 68

- 4.2.1. Fazele spălării banilor din venituri provenite din activități criminale 69

- 4.2.2. Obligațiile Bancpost pentru prevenirea spalarii banilor 70

- 4.3. Organisme de control 71

Extras din proiect

1. Prezentarea societăţii bancare. Istoric şi evoluţie

1.1. Momentul istoric al înfiinţării Bancpost

Bancpost a fost înființată în 1991, ca bancă universală, comercială și de economii, cu capital de stat, devenind în noiembrie 2002 prima bancă privatizată integral din sistemul bancar românesc.

Bancpost este una dintre băncile de top din România și oferă clienților corporativi, de retail și persoanelor fizice cu statut financiar ridicat din România o gamă largă de soluții financiar-bancare inovative și adaptate nevoilor în continuă schimbare ale acestora.

Bancpost este membră a Grupului Eurobank EFG, o institutie bancară europeană cu active totale de 86,5 miliarde EUR (T3/2010). Grupul are peste 22.500 de angajați și oferă produsele și serviciile sale atât prin rețeaua proprie de peste 1.600 sucursale și puncte de vânzare, cât și prin canale alternative de distribuție.

Grupul Eurobank EFG are o prezență solidă în Grecia, Bulgaria, Serbia, România, Turcia, Polonia, Ucraina, Marea Britanie, Luxemburg și Cipru. Eurobank EFG este membră a EFG Group, un grup bancar prezent în 40 de țări.

Ca urmare a unui profund proces de restructurare și a implementării modelului unic de business al Eurobank EFG Group, Bancpost beneficiază astăzi de noi atu-uri, esențiale într-un mediu intens concurențial: produse și servicii eficiente și orientate către client, personal bine instruit, procese și operațiuni optimizate, precum și sisteme informatice moderne. Întreaga activitate a fost concentrată și orientată către înțelegerea obiectivelor fiecărui client, oferind un parteneriat de încredere, pe termen lung, în vederea atingerii cu succes a acestor obiective.

Segmentul Retail este bazat pe o infrastructură formată din linii de business specializate pe produs, 10 Centre Regionale și din rețeaua extinsă de 286 de sucursale. Această organizare permite o eficiență și o flexibilitate sporite și o ajustare rapidă a ofertei Băncii la cerințele clienților.

Segmentul Corporate Banking acoperă toate nevoile de business ale clienților corporativi (corporații globale, companii mari și medii), prin intermediul soluțiilor financiar-bancare integrate. Managerul de relație dedicat clientului corporativ colaborează cu specialiștii Grupului Eurobank EFG din diviziile Corporate Banking, Piețe Globale, Managementul Cash-ului, Private Banking, Servicii Tranzacții Globale, Leasing și Investment Banking din România și din celelalte țări în care Grupul este prezent, pentru ca afacerea fiecărui client să aibă acces direct la toate oportunitățile apărute pe piețele financiar-bancare locale și internaționale.

Rețeaua de Centre de Afaceri, un concept inovator specific Grupului Eurobank EFG, asigură companiilor medii servicii personalizate, specialiști dedicați și o comunicare permanentă. Cele 15 Centre de Afaceri sunt situate în orașele cu potențial economic ridicat și reprezintă structuri comerciale independente de rețeaua de sucursale.

Bancpost a investit semnificativ și în dezvoltarea diverselor canale electronice de distribuție, instrumente esențiale pentru clientul modern. Fastbanking – solutia de Internet Banking a Bancpost, este una dintre cele mai bune de pe piață și a înregistrat un trend crescător semnificativ în ultimii ani, atât din punct de vedere al numărului de utilizatori, cât și al valorii de tranzacționare.

Bancpost este totodată unul dintre liderii pieței locale de carduri și a dezvoltat rețele extinse de 700 ATM-uri, 9.000 POS-uri și 300 APS-uri care oferă avantajul proximității, comodității și accesul permanent la serviciile Băncii. Bancpost este partenerul exclusiv în România al American Express în ceea ce privește emiterea și acceptarea cardurilor de credit și este totodată reprezentant Visa și MasterCard.

În perioade tulburi, mai mult ca oricând, parteneriatele adevărate reușesc prin încredere, înțelegere și flexibilitate de ambele părti. Într-un efort de sprijinire a clienților și de susținere a pieței românești, Bancpost a adoptat o serie de măsuri (anulări de comisioane, rescadentarea sau reeșalonarea creditelor, schimbarea monedei în care creditul a fost acordat) pentru a ajuta firmele și persoanele fizice să facă față condițiilor economice dificile din țară.

Experiența Bancpost, dobândită în cei peste 19 ani de când operează cu succes pe piața românească, cumulată cu experiența internațională, puterea financiară și modelul unic de business al grupului Eurobank EFG vor impulsiona dezvoltarea următoare a Băncii, în beneficiul clienților, acționarilor și angajaților săi.

1.2. Principalele etape şi evoluţia Bancpost în cadrul sistemului bancar românesc

În realizarea obiectului activităţii, banca elaborează reglementări privind creditarea, garanţiile asiguratorii şi recuperarea creanţelor băncii, încasările şi plăţile, operaţiunile valutare şi dreptul de control pentru sistemul propriu.

Anul 1995 a fost un an de activitate decisiv pentru BancPost în definirea operaţiunilor majore ale strategiei menite să plaseze banca pe o poziţie de frunte pe piaţa financiar-bancară românească. Şi-a indeplinit obiectivele în condiţii de inflaţie, bunurile băncii au sporit cu aproape 80% în termeni reali. De asemenea s-a obţinut şi un profit în conformitate cu Standardele Contabile Internaţionale şi cu prevederile prudenţei bancare (care nu iau în considerare taxele) referitoare la împrumuturile neperformante sau riscante după evaluarea efectelor hiperinflaţiei asupra bazei de capital. A existat o creştere semnificativă şi constantă a bazei de depozite care practic s-a dublat. Introducerea conturilor deschise prin oficiile poştale a generat o creştere încurajatoare a numărului de depozite. O coordonată principală a anului 1995 a constituit-o îmbunătăţirea gestionării bancare pentru optimizarea performanţelor obţinute.

Încercând să răspundă permanent mesajelor recepţionate de pe piaţa financiar-bancară şi adaptându-se permanent cerinţelor clienţilor, în anul 1996, banca a adoptat o politică de deschidere pentru lansarea de noi produse, atât în domeniul acumulării de noi resurse (Contul curent pentru pensii, Contul de economii şi împrumuturi pentru tineret), cât şi în domeniul sistemelor moderne de plată: Cardurile ULTRA şi SUPREMA precum şi Cecul de călătorie în lei.

Preview document

Conținut arhivă zip

- Economie Bancara - Bancpost.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

CAPITOLUL I. SISTEMUL BANCAR ŞI SPECIFICUL CONCURENŢEI PE PIAŢA PRODUSELOR ŞI SERVICIILOR 1.1. Structura sistemului bancar şi evoluţii în România...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

1.1. Caracteristicile pieţei produselor şi serviciilor bancare Băncile îşi au originea în trecutul îndepărtat. Există dovezi ce atestă...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Te-ar putea interesa și

CAPITOLUL 1 Prezentarea societǎţii bancare. Istoric şi evoluţie 1. Momentul istoric. Principalele etape şi evoluţia Bancpost este astăzi una...

1 Prezentarea Banc Post Coordonate oficiale: Denumire legală: S.C. Bancpost S.A. Forma legală: Societate pe acțiuni Registrul Comerțului:...

Introducere Domeniul bancar prezintă un rol deosebit în formarea, dezvoltarea şi buna funcţionare a unei economii. Datorită acestui fapt am ales...

1.Prezentarea societăţii bancare.Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării Bancpost SC.BANCPOST S.A. a fost înfiinţată în data de...

Capitolul 1 Prezentarea SC Bancpost SA 1.1. Istoric si evolutie Sectorul financiar-bancar comercial a fost creat in Romania in urma cu 20 de...

Bancpost a fost înfiintata în 1991, ca banca universala, comerciala si de economii, cu capital de stat, devenind în noiembrie 2002 prima banca...

1.Prezentare generala BANCPOST. Bancpost este una dintre cele mai importante banci romanesti care ofera prin reteaua extinsa de subcursale proprii...