Cuprins

- INTRODUCERE4

- 1.Caracteristicile economice ale pieţei persoanelor fizice şi a firmelor4

- 2. Miza economică in relație cu clienții6

- Capitolul 18

- Organizarea Sistemului Bancar Romanesc8

- 1.1 Diferitele Instituțiile de credit8

- 1.2 Organismele profesionale și organele centrale9

- 1.3 Autoritățile de control,reglementare și consultare privind organizarea sistemului bancar10

- CAPITOLUL 212

- DESCHIDEREA ŞI FUNCŢIONAREA CONTULUI BANCAR12

- 1.Intrarea în relaţia client-banca12

- 1.1 Verificarea actului de identitate12

- 1.2 Verificarea adresei12

- 1.3 Verificarea capacităţii civile12

- 1.4 Verificarea naţionalităţii12

- 1.5 Verificarea capacităţii bancare13

- 2. Convenţia de cont a persoanelor fizice13

- 2.1 Condiţiile de tarifare13

- 2.2 Condiţii de utilizare13

- 2.3 Angajamente reciproce13

- 3.Diferitele tipuri de conturi pentru persoane fizice şi firme21

- 3.1 Conturile pentru persoanele rezidenţe cu caracter fizic22

- 3.2. Conturi profesionale23

- 4Dreptul la cont şi dreptul la refuz al deschiderii de cont bancar24

- 2.5 libeeeeerrr25

- 2.6 PROCURĂ BANCARĂ25

- 2.7 Tarifarea bancară26

- 8. POPRIRILE ȘI SECHESTRELE DE CONT28

- POPRIREA ASIGURATORIE29

- 9. Incapacitățile30

- 9.1. Majorii30

- 9.2 Minorii30

- 9.3 Majorii protejaţi30

- 10. ÎNCHIDEREA CONTURILOR31

- 10.1.Închidere la inițiativa băncii31

- 10.2 Închidere la inițiativa clientului31

- 10.3 Operațiuni de îndeplinit31

- 10.4 Decesul clientului31

- 10.5 Gratuitate32

- 10.6 Prescriere32

- 10.7 Notificare32

- CAPITOLUL III32

- GESTIUNEA INSTRUMENTELOR DE PLATA32

- 1.Instrumente de plată32

- 1.1. Tipuri de cecuri.32

- 1.2 Menţiuni obligatorii33

- 1.3 Termenele de prescriere34

- 1.4 Cardul bancar34

- 1.5 Autorizaţiile de extrageri37

- 1.6 Viramentul38

- 1.7 Efecte de comerţ38

- 1.8 Plata fără contact39

- 1.9 Cifrele cheie39

- 2.Incidentele de plata41

- 2.1 Incidentele legate de cecuri41

- 2.2 Incidentele legate de credit41

- 3. Contestaţiile42

- 3.1 Contestaţiile referitoare la cecuri42

- 3.2 Contestarea unui card42

- 4.Terminale de plați electronice- (POS)42

- 4.1.Funcțiile unui POS42

- 4.2 Contractul POS43

- 5. Vânzarea la distanță43

- 5.1 Mizele43

- 5.2 Internetul44

- 5.3 Platformele de call-center44

- 5.4 Serciviul de call-back45

- 6.SINGLE EURO PAYMENTS AREA - SEPA45

- 6.1 Viramentul SEPA45

- 6.2 Extragerea SEPA45

- 6.3 Plata prin card SEPA45

- CAPITOLUL IV48

- CREDITUL PENTRU PERSOANE FIZICE48

- 1.Iniţiere în matematică financiară48

- 1.1Dobânzi practicate de BRD Groupe Societe Generale48

- 1.2 Rată proporţională şi acturiala50

- 1.3 Metode de rambursare50

- 2.Creditul de consum51

- 2.1 Reglementarea creditului de consum (destinatari,contractul de credit)51

- 2.2 Cazuri particulare ,Credite permanente52

- 2.3 Diferitele tipuri de credite de consum la BRD Groupe Societe Generale52

- 3. Abordarea și gestiunea riscului55

- 4.Creditul imobiliar56

- 4.1 Reglementarea (destinatari , publicitatea, contractul de credit, condițiile suspensive , rambursarea anticipată , cazuri de neplată)56

- 4.2 Împrumuturile sectorului reglementat (banca pentru locuințe)57

- 4.3 Împrumuturile pentru sectorul liber (creditele punte, creditele clasice)58

- 5. Diferitele moduri de achiziţionare61

- 5.1 Vânzarea în stare de achiziţionare viitoare (credite pe baza de proiect )61

- 5.2 Contractul de construire61

- 6. Diferitele rate ale dobânzii (ale ȋmprumutului)62

- 6.1 DAE- Dobânda anuală efectivă62

- 6.2 Rata dobânzii legală63

- 6.3 Rata dobânzii cămătărească65

- 6.4 EURIBOR66

- 6.5 EONIA66

- 6.6 ROBOR67

- 7.Diferitele garanții la rambursarea creditelor67

- 7.1 Garanțiile reale67

- 7.2.Garanțiile personale68

- 8. Asigurările împrumuturilor69

- 8.1 Riscurile acoperite69

- 8.2 Contract și parte asigurată69

- 8.3 Punerea în practică a garanției70

- 9. Tratamentul supraîndatorării70

- 9.1 Schema generală a dispozitivului de supraîndatorare70

- 9.2 Rolul și funcționarea comisiilor de supraîndatorare71

- 9.3 Rolul instanțelor judecătorești71

- 9.4 Funcționarea procedurii de redresare personală72

- CAPITOLUL 5: CREDITUL PENTRU FIRME (IMM)73

- 1.Creditele de investiții pe termen mediu și lung73

- 2. Împrumutul pentru înfiinţarea interprinderii74

- 3. Leasing-ul75

- 4.Împrumuturile din exploatare76

- 4.1 Creditele de trezorerie76

- 4.2 Garanțiile76

- 5. Finanţarea gestiunii clienţilor77

- 5.1 Scontul comercial77

- 5.2 Factoringul şi comerţul internaţional77

- CAPITOLUL 6: RĂSPUNDEREA BĂNCII (SECRET BANCAR, DEONTOLOGIE, COD ETICĂ)79

- 1.Neconformitatea79

- 1.1 Obiective și rezultate79

- 1.2 Consecințele riscului de neconformitate79

- 1.3 Domenii acoperite de conformitate80

- 2.Raspunderea civilă si penală a băncii81

- 2.1 Elemenele constituitive ale raspunderii civile81

- 2.3 Condiții de aplicabilitate răspunderii penale81

- 2.4 Condiții de aplicabilitate a răspunderii civile

- 3 Deontologia

- 3.1 Principalele obligatii

- 3.2 Loialitatea faţă de angajator

- 3.3 Respectarea legilor şi regulamentelor şi vigilenţa deosebită în ceea ce priveşte spălarea banilor

- 4 Secretul profesional

- 5 Lupta împotriva spălării banilor

- 5.1 Cele trei faze ale spălării banilor din venituri provenite din activităţi criminale

- 5.2 Obligaţiile instituţiilor de credit

- 5.3 Organismele de control

Extras din proiect

În ansamblul economiei de piaţă ,băncile, ce formează sistemul bancar au un rol foarte important deoarece prin metodă de atragere a depozitelor de economii şi de acordare de credite atât pentru persoanele fizice cât şi pentru persoanele juridice ajută la creşterea economică ,cele dintâi ajută la întreţinerea nevoilor personale ,la extinderea acestora ,dar şi pentru a-şi dezvoltă gospodăriile ,plecând de la acest ciclu microeconomic agenţii economici utilizează creditele de tip corporate şi întrucât îşi măresc rată investiţiilor şi tot odată economia de piaţă va creşte.

În momentul de faţă economia de piaţă din România este situată undeva pe a 6 treaptă dintr-un număr de 10 trepte, acest lucru confirmă că este capabilă sau că are capacitatea de a inhibă un sistem bancar destul de mobil şi care să garanteaze că folosirea lui este eficientă pentru populaţie cât şi pentru agenţii economici.Băncile întruchipează un punct de baza în sistemul economic în totalitate,băncile pot urmări manieră cum debitorii îşi folosesc resursele împrumutate,în calitate de intermediar asigura şi facilitează derularea corectă a plăţilor şi a decontărilor sau a viramentelor,în calitate de societate bancară oferă servicii de gestionare a riscului dar şi a activelor astfel se concretizează un canal de întreţinere a politicii monetare în special prin moneda scripturală.

Conform spuselor de mai sus vom enumeră pe scurt câteva din importantele servicii şi produse oferite de BRD Groupe Societe Generale

BRD Group Societe General oferă intro manieră dezvoltată din punct de vedere tehnic şi tehnologic o gama fidelă de produse şi servicii bancare pentru cele două segmente de piaţă , unul dedicat doar persoanelor fizice şi unul pentru sectorul Agenţilor economici (corporate ) cât şi cel al IMM-urilor.BRD este renumită pentru profesionalismul dovedid în care îşi derulează activităţile ,acest obiect este atins datorită resurselor umane ,totalitatea angajaţilor formează o sfera dinamică şi plină de cei mai buni oameni specializaţi în conducerea unei societăţi bancare

Că arie geografia BRD Group Societe Generale dispune de o infrastructua bine definită având unităţi de lucru în toate oraşele din România fie că sunt mai mari sau mai mici ,dar sunt şi puncte de lucru în satele mai mari cu capacitate monetară mare de unde banca are posibilitatea de a efectua procedura de atragere de depozite sau conturi de economii.

Unul din principalele sercivii puse la dispoziţia persoanelor fizice de către BRD sunt sub formă de servicii de consultanţă ,de corectitudine,de casă, aplicaţii Internet Banking,mobile Banking

În ultimii ani progresul tehnologic a fost imens de la telefonul cu fir la telefonia mobilă de la cele mai vechi maşinării până la cele mai inovatoare invenţii, deasemenea acest progres nu a evitatat sistemul bancar ,astfel au fost dezvoltate şi elaborate noi aplicaţii ,noi metode de comunicare cu clientela băncii de acasă. Internet Bankingul odată ce a fost creat a devenit indispensabil societăţii curente. BRD este deţinătoare unei astfel de programa sub numele de MyBRD NET acesta este un serviciu prietenos şi inovator de internet banking care poate fi oricând la îndemână indiferent de locul unde te aflii şi la orice ora ,MYBRD Net este soluţia perfectă pentru că populaţia să fie la curent cu schimbările din contul bancar propriu, poate fi folosit de orice persoană ce are deschis un cont curent la BRD şi este benefic pentru accesarea de inoformatii rapide astfel orice persoană câştigă un timp în plus Pentru persoanele în care accesibilitatea rapidă şi timpul efectuării acesteie sunt de nepreţuit MY BRD NET este modalitatea cea mai eficientă pentru asemenea acţiuni. Această aplicaţie dispune de câteva avantaje precum:Tranzacţii în timp real,Gama completă de operaţiuni,Servciu Inovativ (asistenţă financiară virtuală personalizată prin modulul Personal Finance Manager )şi este foarte uşor de utilizat prin interfaţă prietenoasă şi un desing destins.Această aplicaţie deschide clietului proprietatea de a accesa informaţii cu privire la soldul contului,la informaţiile privind situaţia creditelor ,dar şi informaţii despre plăţile efectuate în lei sau în valută şi alte informaţii ale contului.Cu ajutorul acestui modul modern se pot solicită extrase de cont ,transfer de fonduri ,viramente , şi se pot efectua operaţiuni de plata în timp real precum facturile de la utilităţi etc

Totodată BRD pune la dispoziţia clietului şi serviciul Mobile Banking,MyBRD mobile este o aplicaţie ce nu se diferenţiază foarte mult de MYBRD NET ci dimpotrivă funcţionează similar.Este o aplicaţie intuitivă şi ingenioasă care se poate folosi de pe smartphonul propriu sau tabletă.Că avantaje putem enumeră : Este o aplicaţie inovativă deoarece se pot plăti facturi prin scanarea codului de bare şi se realizează transferuri prin cod QR,sau chiar să transferi bani către un alt număr de telefon mobil,este uşor de utilizat, designul este armonios şi ingenios, utilizant această aplicaţie beneficiem de comisioane avantajoase pentru operaţiunile realizate strict numai prin MYBRD Mobile

Produsele bancare oferite de BRD gsg pentru persoanele fizice sunt operaţiunile curente,cardurile de debit şi de credit,liniile de credit ,asigurări,module speciale pentru economisire şi investiţii În privinţa creditelor bancare, BRD susţine acest segment de persone cu diverse finanţări sub formă de credite pentru nevoile personale , pentru cumpărarea de imobile printre care ( creditul expresso (nevoi personale),Refinanţare ( acesta oferă confortul necesar pentru a urmări un singur credit, grupând toate ratele într-un singur loc şi plătind o singură rată ,mai mică ),credite auto,linii de credite,cardul de credit Brd,descoperitul de cont autorizat,creditul Habitat care este un credit imobiliar tip prima casă

Că banca a clienţilor corporativi BRD oferă o gama largă de servicii şi produse împreună cu consultanţă bancară tuturor multinaţionalelor cu sediul în România ,companiilor private,locale şi de stat ,clienţi instituţionali şi instituţiilor financiare din toată România.Bazându-se pe suportul oferit de Group Societe Generale şi beneficiind de prezenţa continuă a Know-how-ul Grupului în Europa BRD a reuşit să dobândească o recunoaştere locală importantă fiind un lider al pieţei de corporate &Invesment Banking.

Echipa CIB a BRD este la dispoziţia agenţilor economici tot timpul,oferindu-le consiliere bancară ajutandui şi propunandule soluţii pentru investiţiile viitoare (credite revolving,credite la termen,linii de credit,descoperit de cont etc ) astfel BRD ajută sistemul de corporate să ţină îndeaproape realizarea strategiei pe piaţă din România BRD oferă toate soluţiile pentru nevoile de cash management ale companiilor precum,servicii de plata a salariilor ,sisteme de procesare a cardurilor,carduri business,e-banking şi colectare de numer.

Produsele de trezorerie oferite de BRD sunt menite să ajute şi să dirijeze operaţiunile de schimb şi management valutar,plasarea de lichidităţi şi controlarea managementului al riscului de dobânda.

Echipa CIB şi BRD oferă servicii de cercetare în piaţă de capital,focusandu-se pe soluţionarea nevoilor adecvate fiecărui client în parte.

Echipa BRD acţionează că un expert al cercetărilor şi soluţionării problemelor în economia de piaţă ,este o banca de retail ,corporate şi a Imm-urilor aflată pe locul 2 în România oferind printre cele mai bune servicii şi produse de calitate bancară datorită exepeientei sale ,şi tot odată oferă o o protecţie desarvasita clienţilor săi.

2. Miza economică in relație cu clienții

Dacă e sa ne referim la etapa contemporană, putem atenționa faptul ca băncile din țara noastră sunt tot mai mult obsedate de înaintarea unei conduite cât se poate de modernă în relatie cu clienții săi. BRD pledează pentru o tehnică managerială precum analiza SWOT, ca fiind cea mai remarcabilă, întrucat sesizarea conjuncturii strategice a companiei. Definirea punctelor tari și slabe ajută o mai bună percepere a problemelor din interiorul companiei, a amenințărilor din afara ei, diminuarea acestora și ca rezultat inaugurarea drumului spre o nouă inovație. Oportunitățile oferite de bancă se refera la modificarile ce pot fi implimentate, la noile tehnologii ce pot fi exploatate, noile piețe de desfacere, sau chiar evolutia comportamentului de consum al clientilor. Ca un ultim instrument al anlizei, putem vorbi despre amenințările care ne urmaresc, cel mai adesea sub forma de concurenți, noi implimentări ale statului, sau modificarea legislatiei care ar putea razbi interesele băncii.

Analiza SWOT

Banca Română de Dezvoltare

PUNCTE TARI

- BRD este a doua bancă românească, după activele bancare şi

posedă a doua capitalizare la Bursa de Valori Bucureşti.

- BRD este prezentă pe tot teritoriul României cu circa 930

de agenţii.

- BRD oferă servicii performante prin intermediul a 9500 de angajați competenți.

- Acţionarul principal al BRD este Société Générale, unul dintre cele mai mari si reprezentative grupuri bancare din zona euro, ale cărui servicii sunt folosite de 27 milioane clienţi din întreaga lume.

- Rețeaua de bancomate BRD care sunt plasate în toată țara.

- Oferta de produse și servicii ale bancii este deosebit de amplă (produse de finanțare,

produse de economisire, servicii de investiții financiare, servicii de brokeraj, sevicii custodie,

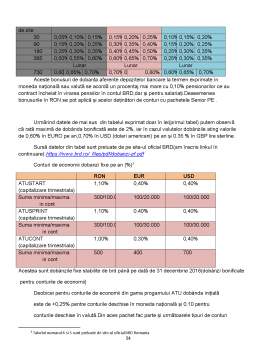

Bibliografie

1)https://www.brd.ro/en

2)Dumitru Bucătaru, ”Finanțele Întreprinderii”, Ed. TipoMoldova, Iași, 2014

3)Ordonanța Guvernului nr. 13/2011, publicată în Monitorul Oficial nr. 607/2011

4)Referințe din cadrul intern al BRD

5)http://www.arb.ro/organisme-nationale/

6)http://www.bnr.ro/Banca-Nationala-a-Romaniei-1.aspx

7)Vasile Cocriş,Dan Chirleşan,Economie bancară,Ed.Universităţii”Alexandru Ioan Cuza”Iaşi-2015

Preview document

Conținut arhivă zip

- Elementele esentiale ale tehnicilor bancare practicate de bancile comerciale romanesti.docx

Alții au mai descărcat și

INTRODUCERE Creditul ipotecar este o noțiune din ce în ce mai întâlnită pe buzele majorității românilor, mai ales a celor tineri. Acesta a devenit...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

Introducere În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

CAPITOLUL I NECESITATEA EXISTENTEI GARANTIILOR PENTRU ACORDAREA CREDITELOR UNEI SOCIETATI COMERCIALE Bancile efectueaza plasamente in credit in...

SISTEME INFORMATICE FINANCIAR BANCARE De la numai cateva banci specializate existente in 1989, ulterior transformate in societati pe actiuni, in...

Introducere Creditul ipotecar este o sintagmă din ce în ce mai întâlnită pe buzele majorității românilor, cu precădere a celor tineri. Acesta a...

I.SCURT ISTORIC AL SISTEMULUI BANCAR DIN ROMANIA.SISTEMUL DE ECONOMISIRE-CREDITARE Primele dovezi ale desfasurarii unei activitati bancare pe...

Cap. 1 Caracteristicile plasamentelor bancare în România 1.1 Caracteristici ale plasamentelor bancare în România Plasamentul bancar reprezintă o...

Te-ar putea interesa și

Prezenta pe piata a bancii ne indeamna sa privim cu mai bine de un secol in urma, mai exact in anul 1906, cand pe piata romaneasca lua fiinta Banca...

Introducere 1.Caracteristicile economice ale pieței persoanelor fizice și a firmelor Alpha Bank își face simțită prezența încă din anul 1994 când...

Introducere Relația care se stabilește între client și bancă trebuie stabilită cu profesionalism și în condiții extraordinare în ceea ce privește...

Introducere 1. Caracteristicile economice ale pieţei persoanelor fizice şi a firmelor Piața nu reprezintă un loc, ci “un proces, modul în care,...

Capitolul 1: Organizarea Sistemului Bancar Românesc 1.1 Diferitele instituții de credit În România, conform articolului 3 din O.U.G. nr 99/2006,...

Introducere În prezentul proiect ne-am propus să descriem activitatea de practică pe care am susținut-o timp de 8 săptămâni în cadrul sucursalei...

Introducere 1. Caracteristicile economice ale pieței persoanelor fizice și a firmelor În teoriile economice piața reprezintă un sistem economic...

Clientela băncilor românești este asemenea categoriilor de clientelă ale băncilor internaționale. Însă, unele categorii nu sunt destul de definite...