Cuprins

- INTRODUCERE 1

- 1. Noţiunea de cheltuială publică

- 2.STRUCTURA CHELTUIELILOR PUBLICE DIN BUGETUL DE STAT SI DIN BUGETELE LOCALE 3

- 2.1. Clasificarea cheltuielilor publice 3-5

- 2.2. Rolul sistemului cheltuielilor publice 5

- 2.3.Dinamica cheltuielilor publice 6

- 3.Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2010-2013 7

- 3.1. Evoluţia principalelor cheltuieli publice din bugetul de stat al României 8

- 3.2. Evoluţia cheltuielilor curente în perioada 2010-2012 8

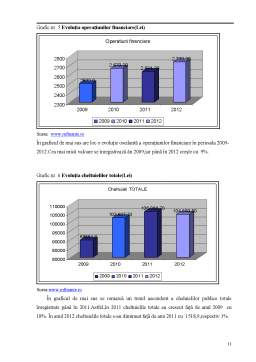

- 3.3 Evoluția cheltuielilor curente(Lei) 9

- 3.4.EvolutiaTransferurilor 10

- 3.5 Evoluţia cheltuielilor de capital în perioada 2008-2012(Lei) 10

- Concluzii 12

- 4.Bibliografie 13

Extras din proiect

I N T R O D U C E R E

Bugetul public constituie veriga centrală a sistemului financiar al oricărei ţări, fiind expresia unui tip specific de relaţii financiare „relaţii bugetare” care se manifestă în procesele formării, repartizării şi utilizării fondurilor bugetare necesare organelor statale de la nivel naţional şi de la nivelul unităţilor sale administrativ-teritoriale.

Bugetul public cuprinde în structura sa, un sistem unitar de bugete, si anume:

-bugetul de stat;

-bugetele locale;

-bugetul asigurărilor sociale de stat;

-bugetele fondurilor speciale;

Bugetul de stat este elaborat şi administrat de Guvern şi aprobat de Parlament, prin lege. El cuprinde veniturile şi cheltuielile repartizare prin legea bugetară anuală.

1. Noţiunea de cheltuială publică

Obiectivele finanţate de către gurvernul unui stat se referă atât la sfera materială, cât şi la cea nematerială. Prin efectuarea cheltuielilor publice, statele contemporane îşi îndeplinesc o serie de funcţii interne şi externe.

Cheltuielile publice reprezintă relaţii economico-sociale în formă bănească, care se manifestă între stat, pe de o parte, şi persoane fizice şi juridice, pe de altă parte, cu ocazia repartizării şi utilizării resurselor financiare ale statului în scopul îndeplinirii funcţiilor acestuia

Acestea constau în plăţi efectuate de stat din resurse mobilizate pe diferite căi, pentru achiziţii de bunuri sau prestări de servicii necesare pentru îndeplinirea diferitelor obiective ale politicii statului: acţiuni socio-culturale, servicii publice generale, întreţinerea armatei şi a domeniului militar, securitatea socială, acţiuni economice, ordinea publică internă etc.

În România, cheltuielile publice socio-culturale cuprind, de obicei, următoarele arii de acţiune:

• sănătate;

• învăţământ;

• religia, cultura şi tineretul;

• asistenţa socială (pensii, alocaţii, indemnizaţii, ajutoare);

• ajutorul de şomaj;

• pensii suplimentare;

• alte cheltuieli publice socio-culturale;

În ceea ce priveşte resursele de finanţare pentru cheltuielile cu acţiuni socio-culturale, acestea pot fi de natură internă sau externă, publică sau privată, aşa după cum urmează: fonduri bugetare, veniturile populaţiei (impozite, taxe, contribuţii, accize), veniturile instituţiilor social-culturale etc.

Cheluielile publice constau în indicatori care se aprobă prin lege sub forma creditelor bugetare, care exprimă limita maximă aprobată a nivelului de finanţare a diferitelor nevoi cu specific colectiv.

2. Structura cheltuielilor publice din bugetul de stat al României

2.1 Criterii de clasificare a cheltuielilor publice

În ultimul timp, conţinutul cheltuielilor publice s-a diversificat continuu, mai ales datorită mutaţiilor survenite în planul activităţii instituţiilor şi al rolului statului, ajungându-se ca sistemul acestora să înglobeze şi unele cheltuieli specifice, menite să servească drept instrumente de influenţare asupra evoluţiei societăţii.

Preview document

Conținut arhivă zip

- Evolutia si Dinamica Cheltuielilor Publice

- Evolutia si Dinamica Cheltuielilor Publice.doc

- Evolutia si Dinamica Cheltuielilor Publice.ppt

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Introducere Prin cheltuielile publice statul acordă necesităţile publice de bunuri şi servicii considerate prioritare în fiecare perioadă....

I. ANALIZA STRUCTURII SI DINAMICII VENITURILOR FISCALE Tabel centralizator cu datele de intrare Anul PIB (mil euro) Deflator PIB VENIT FISCAL...

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Continutul notiunii de cheltuiala publica Intr-o viziune traditionala a finantelor publice, cheltuiala publica are o situatie paradoxala: pe de o...

CAP.I CONTEXTUL MACROECONOMIC 1.1. Evoluţia Produsului Intern Brut în perioada 2005-2010 Datorită globalizării economiei mondiale şi integrarii...

1. Cheltuielile publice Cheltuielile publice concretizeaza cea de-a doua faza a functiei de repartitie a finantelor publice, si anume, aceea a...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

Sistemul cheltuielilor publice Continutul notiunii de cheltuiala publica Intr-o viziune traditionala a finantelor publice, cheltuiala publica...