Cuprins

- CAPITOLUL 1 ASPECTE GENERALE PRIVIND CREDITUL IPOTECAR 1

- 1.1. Structuri instituţionale specifice pieţei ipotecare 2

- 1.2. Inovaţia financiară şi rolul ei în dezvoltarea pieţei creditului ipotecar 5

- 1.3. Tendinţe pe piaţa creditului ipotecar 8

- CAPITOLUL 2 ANALIZA EVOLUŢIEI CREDITULUI IPOTECAR ÎN ROMÂNIA DUPĂ 2000 12

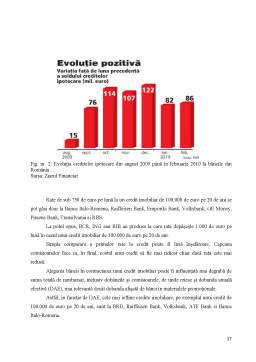

- 2.1. Aspecte ale creditului ipotecar în România 12

- 2.2. Transformări legislative şi implicaţii asupra dezvoltării pieţei ipotecare în

- România 30

- 2.3. Perspectivele creditului ipotecar în contextul european 31

- CAPITOLUL 3 ANALIZA STRUCTURII CREDITULUI IPOTECAR 35

- 3.1. Tendințele pieței creditului ipotecar în România 39

- 3.2. Analiza creditului ipotecar la Banca Română pentru Dezvoltare 46

- 3.2.1. Strategia Băncii Române pentru Dezvoltare 46

- 3.2.2. Trăsăturile creditului ipotecar promovat de Banca Română pentru

- Dezvoltare 52

- CONCLUZIE 56

- BIBLIOGRAFIE 58

Extras din proiect

CAPITOLUL 1 ASPECTE GENERALE PRIVIND CREDITUL IPOTECAR

Creditul ipotecar este principala formă de finanţare a proprietăţilor imobiliare alături de sursele proprii ale investitorilor.

Acordarea creditelor ipotecare se face pe baza unor condiţii generale de acordare, care se refera la: condiţiile de remunerare şi scadenţele de rambursare, proprietăţile ce servesc ca garanţie a rambursării creditului, penalităţile în caz de rambursare întârziată, rambursare parţială, rambursare anticipată, rambursare completă în avans, circumstanţele în care, prin nerespectarea condiţiilor de împrumut, debitorul poate pierde dreptul de proprietate.

Creditul ipotecar pentru investiții imobiliare desemnează acel tip de credite acordate de instituții financiare autorizate, destinat să finanțeze construirea, cumpărarea, reabilitarea, consolidarea sau extinderea imobilelor cu destinație locativă, industrială sau comercială

O trăsătură esenţială a creditului ipotecar rezidă în aceea că în cazul în care debitorul întâmpină anumite dificultăţi financiare sau se află în pragul falimentului, creditorul are dreptul de a-şi recupera împrumutul prin vânzarea proprietăţii debitorului.

Creditul imobiliar reprezintă un împrumut garantat cu ipotecă, ce poate fi utilizat pentru achiziționarea, construcția sau modernizarea unei locuințe, precum si pentru refinanțarea unui alt credit similar.

Se deosebeste de un credit ipotecar prin faptul că nu există obligația pentru bănci de a stabili că dobânzile variabile se ajustează doar în funcție de un indice monetar de referință (ex. EURIBOR, LIBOR, ROBOR).

1.1. Structuri instituţionale specifice pieţei ipotecare

Există numeroase instituţii specifice pieţei ipotecare, cum ar fi: băncile comerciale, băncile de economii, cooperativele de credit, uniunile de credit, băncile ipotecare, instituţii specializate în activităţi de economisire şi creditare în domeniul locativ, instituţii financiare nebancare specializate în oferirea de produse şi servicii financiar-bancare populaţiei.

Băncile comerciale sunt, de regulă, cele mai mari şi mai des întâlnite instituţii bancare dintr-un sistem bancar, deservind atât companiile, cât şi clienţii de retail. Sunt constituite ca societăţi pe acţiuni şi funcţionează pe principiul maximizării profiturilor şi a câştigurilor acţionarilor.

În multe sisteme bancare, acestea operează după principiul universalităţii activităţii bancare, oferind şi servicii de investment banking, asigurări sau alte servicii financiare. Nume ca Citibank, HSBC, Deutsche Bank, Barclays sunt cunoscute la nivel internaţional.

Băncile de economii sunt asemănătoare băncilor comerciale dintr-o anumită perspectivă. Deosebirea esenţială constă în forma de proprietate, care tradiţional, are la bază principiul mutualităţii, proprietarii fiind deţinătorii de depozite sau contractanţii de împrumuturi. În unele ţări, acestea sunt în proprietatea autorităţilor federale, locale sau a autorităţii centrale a statului. Spre deosebire de bănile comerciale, misiunea lor nu este maximizarea câştigurilor acţionarilor, ci îndeplinirea unor obiective de dezvoltare socială şi economică dintr-o anumită ţară, regiune sau localitate, acolo unde acestea operează.

Principalele operaţiuni realizate de către aceste instituţii sunt atragerea de depozite de la populaţie şi plasarea lor sub formă de credite destinate domeniului imobiliar sau de consum. În prezent, activitatea băncilor de economii s-a diversificat, oferind credit şi firmelor mici şi mijlocii, carduri de credit, plăţi etc., estompând demarcaţiile dintre activitatea băncilor de economii şi cea a băncilor comerciale.

Cooperativele de credit reprezintă instituţii bancare mutuale, deţinute de către membrii cooperatori, asemănându-se în anumite privinţe cu băncile de economii. Acestea au apărut prima dată în Germania, Franz Schulze-Delitzsch înfiinţând prima cooperativă de credit de tip urban în 1852, însă adevărata contribuţie în ceea ce priveşte dezvoltarea acestui sistem a avut-o Friedrich Wilhelm Raiffeisen, primar al Flammesfeld, în 1864, prin înfiinţarea unei reţele de cooperative de credit rurale. Iniţial, au funcţionat ca şi instituţii care atrăgeau depozite şi acordau credite unor anumite categorii profesionale.

În prezent, cooperativele de credit sunt constituite sub forma unor reţele de bănci cooperatiste de dimensiuni mici, grupate sub egida unor instituţii financiare mai mari, cum ar fi Rabobank în Olanda şi Credit Agricole în Franţa, ambele având acţiuni listate pe pieţele financiare. În România, există o singură reţea cooperatistă, numită Creditcoop, care deţinea în anul 2008 19 agenţii şi 124 de bănci cooperatiste afiliate

Uniunile de credit sunt o altă categorie de instituţii de credit care funcţionează pe principiul mutualităţii, fiind deţinute de membrii lor şi funcţionând ca organizaţii nonprofit, după reglementări diferite de cele ale băncilor. Depozitele depuse de membrii sunt utilizate de alţi membrii ai uniunii de credit sub formă de împrumuturi. Angajaţii acestor instituţii sunt, de regulă, angajaţi în regim part-time. Aceste instituţii sunt întâlnite cu precădere în ţări ca Statele Unite ale Americii, Irlanda, Marea Britanie.

Preview document

Conținut arhivă zip

- Evolutii si Tendinte pe Piata Creditului Ipotecar din Romania.doc

Alții au mai descărcat și

CAPITOLUL I Principii si reguli generale de creditare bancară 1.1 Prudenţa bancară Economiile actuale, ca economii băneşti peresupune...

Cap 1. CARACTERISTICI GENERALE ALE ACTIVITĂŢII BANCARE DE RETAIL 1.1. Istoria activităţii bancare de retail Operaţiunile bancare au apărut si...

Creditul Ipotecar în România 1.Creditul.Elemente introductive 1.1.Continutul si functiile creditului. Creditul reprezinta o categorie economica,...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1. Consideraţii generale În România, piaţa afacerilor din domeniul imobiliar se află la începuturile sale. Până nu de mult nu existau reglementări...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Te-ar putea interesa și

Introducere Imaginea actuală a sistemului bancar românesc a fost conturată, în primul rând, de deschiderea economiei româneşti, fapt ce a...

CAPITOLUL I. SISTEMUL BANCAR EUROPEAN 1.1. Sistemul European al Băncilor Centrale Sistemul European al Băncilor Centrale (S.E.B.C.) este compus...

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

CAP. I - Structura managementului bancar Managementul bancar are funcţiile, mecanismele şi tehnicile sale specifice, obiective proprii pentru care...

INTRODUCERE Ştiinţa managementului se bazează pe acumularea unei experienţe trecute şi pe necesitatea stringentă a găsirii unor soluţii pentru o...

CAPITOLUL 1 Evoluţia retail banking-ului românesc Retail banking-ul este expresia cea mai relevantă a transformărilor din sistemul bancar...

Cap.1. Introducere in marketingul bancar Marketingul serviciilor bancare are ca scop dezvoltarea cunostintelor personalului bancar referitoare la...

CAP. I Reforma în sistemul bancar românesc în perioada de tranzitie la economia de piata Procesul integrarii europene este echivalent cu procesul...