Cuprins

- Cap 1:

- 1. CREDITUL SI SISTEMUL BANCAR ÎN ECONOMIA CONTEMPORANĂ :

- 1.1. Continutul si necesitatea creditului:

- 1.2. Rolul creditelor:

- 2. REZULTATELE FINANCIARE ALE BCR

- 2.1 Rezultatele financiare ale BCR în anul 2009

- 2.2 Rezultatele financiare ale BCR în anul 2010

- 2.3. Rezultatele financiare ale BCR în anul 2011

- 2.4. Analiza creditelor pe sectoare economice

- 3. CORPORATE BANKING

- 4. RETAIL BANKING

- 5. PRINCIPII SI REGULI GENERALE PRIVIND ACTIVITATEA DE CREDITARE:

- 6. CATEGORII DE PRODUSE TIP CREDIT

- 6.1. Credite:

- 6.2. Garantii bancare date clientilor:

- 7. BENEFICIARII PRODUSELOR TIP CREDIT.

- 8. COSTURILE PRODUSELOR TIP CREDIT.

- 8.1. Dobânzi în lei si/sau valuta:

- 8.2. Comisioane percepute pentru credite

- 8.3. Comisioane percepute la acordurile de garantare/ analizare- contract de credit:

- Cap 2 :

- 2. ACTIVITATEA DE CREDITARE A BĂNCII COMERCIALE ROMÂNE ŞIGESTIONAREA RISCURILOR AFERENTE ACESTEIA ÎN PERIOADA 2009-2011

- 2.1.Rezumatul activităţii Băncii Comerciale Române în perioada 2009-2011

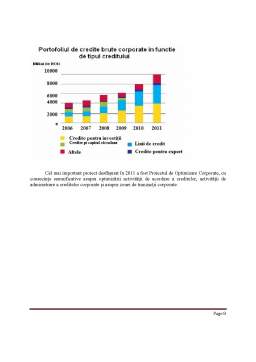

- 2.2.Portofoliul de credite al Băncii Comerciale Române în perioada 2009-2011

- 3.CONCLUZII

- 4. BIBLIOGRAFIE

Extras din proiect

GESTIUNEA CREDITELOR LA BANCA COMERCIALĂ ROMÂNĂ

1. CREDITUL SI SISTEMUL BANCAR ÎN ECONOMIA CONTEMPORANĂ :

1.1. Continutul si necesitatea creditului:

Creditul bancar apare ca un sistem de relaţii între întreprinderi şi bănci, în cadrul căruia mijloacele băneşti ale întreprinderii devenite temporar disponibile în conturile bancare ale acestor întreprinderi, ca şi cele ale sistemului financiar care se eliberează, de asemenea temporar, în cursul operaţiilor acestui sistem devin, în urma mobilizării lor de catre banci, resurse ale sistemului de credit si sunt folosite prin redistribuire la acordarea de credite economiei.

Pe lângă funcţia distributivă creditul îndeplineşte şi funcţia de emisiune, de injectare a unui volum suplimentar de bani în economie, alcătuind de fapt principalul volum de mijloace de plata din circuitele economice. Funcţia de emisiune a creditului e indispensabila într-o economie dinamica în care activitatea de producţie şi circulaţie are nevoie de un volum sporit şi, în acelaşi timp, elastic de instrumente băneşti.

Foarte importantă pentru activitatea bancară este analiza şi clasificarea portofoliului de credite pentru a putea gestiona riscul transformării creditelor in neperformante.

Aceasta activitate se realizează conform reglementarilor B.N.R. pe baza a două caracteristici:

- performanţele financiare ale împrumutaţilor

- serviciul datoriei acestora.

Stabilirea performanţelor financiare ale împrumutaţilor se realizează pe baza unui set de indicatori economico-financiari, specifici pentru fiecare bancă. Cel mai frecvent folosiţi sunt:gradul de lichiditate, gradul de solvabilitate, rata profitului şi gradul de îndatorare. De obicei apar două probleme: luarea în considerare a unui număr prea mic de indicatori determină o creştere a riscului unei posibile evaluări sumare a performantei financiare a clientului, pe când stabilirea unui număr prea mare de indicatori determină o creştere a timpului de fundamentare a deciziei de creditare. Cu alte cuvinte, se impune determinarea unui set de indicatori care să aibă o importantă reală în determinarea bonităţii clientului.

Stabilirea performanţelor financiare ale împrumutaţilor presupune clasificarea creditelor bancare în anumite categorii, stabilite şi impuse de B.N.R.

Rolul creditului este concretizat în rezultatele obţinute în economie prin manifestarea relaţiilor de credit sau în contribuţia creditului la realizarea anumitor obiective de politică economică.

1.2. Rolul creditelor:

Obiectivele unei politici monetare sunt, în esenţă, pe de o parte, apărarea monedei - menţinerea parităţii de schimb - iar, pe de altă parte lupta împotriva inflaţiei. Soluţia clasică, utilizată în majoritatea ţărilor constă într-o acţiune prin dobânzi ; o creştere a acestora atrage capitalul străin - apărarea monedei - şi, mărind costul creditului, limitează dezvoltarea masei monetare - efect antiinflaţionist - deoarece "creditele fac depunerile". Dar creşterea dobânzilor acţionează şi contrar obiectivului său, întrucât contribuie la creşterea costurilor şi, deci, a preţurilor - inflaţia prin costuri.

2. REZULTATELE FINANCIARE ALE BCR

2.1 Rezultatele financiare ale BCR în anul 2009

Banca Comercială Română şi-a desfăşurat activitatea în cursul anului 2009 subordonată obiectivului de creştere a valorii adăugate pentru acţionari şi clienţi, prin valorificarea eficientă a oportunităţilor de afaceri oferite de piaţa, încurajarea inovaţiei financiare şi asigurarea calităţii adecvate a tuturor proceselor realizate.

Bilanţul consolidat, la 31 decembrie 2009, însuma 194.135 miliarde lei (peste 4,7 miliarde echivalent euro), în creştere în termeni reali cu 8,7% faţă de anul precedent.

Creşterea a fost generată, în principal, de majorarea volumului de credite acordate (+41,7%), ponderea acestora în structura activului câştigând astfel 10 puncte procentuale faţă de 2008 (de la 33% la 43%). Plasamentele la bănci şi în certificate de trezorerie s-au redus odată cu scăderea randamentelor la aceste instrumente. Totuşi, indicatorii de lichiditate s-au menţinut la un nivel bun, corespunzător cerinţelor de management prudent al riscurilor.

Resursele atrase de pe piaţa internă sub forma depozitelor de la clienţi au crescut mai modest decât creditele (+7,5%), ceea ce a făcut necesară utilizarea într-o mai mare măsură a liniilor de finanţare externă contractate de la băncile corespondent sau instituţiile financiare internaţionale.

Un aspect important al activităţii desfăşurate la nivelul Grupului BCR în cursul anului trecut îl reprezintă creşterea veniturilor care nu provin din dobânzi, atât ca volum (+13,5%), cât şi ca pondere în structura veniturilor din exploatare (37,2% în 2008, fata de 33,7% în 2007). Cele mai dinamice evoluţii le-au înregistrat veniturile din comisioane (+15,0%), veniturile din operaţiuni valutare (de 2,9 ori mai mari decât în 2007) şi veniturile din prime de asigurare (de 2,8 ori).

Pe piaţa bancară, Grupul şi-a consolidat poziţia de lider, cu o cota de 29,5% din activele sistemului, de 27,2% din total credite şi de 32% din depozitele atrase de la clienţi.

Majoritatea creditelor şi avansurilor sunt acordate întreprinderilor înregistrate în România. Ratele dobânzilor la creditele în lei în anul 2009 au variat între 20% si 39% (2008: între 27% si 40%), rata medie ponderată fiind de 23,47% (2002: 35%). Ratele dobânzilor la creditele în valută au variat între 6% si 13% (2002: între 8% la 11%), rata medie ponderată fiind de 7,68% (2008: 8,5%).

Preview document

Conținut arhivă zip

- Gestiunea Creditelor la Banca Comerciala Romana.doc

Alții au mai descărcat și

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

Introducere Creditul, în general, reprezintă schimbul unei valori monetare prezente contra unei valori monetare viitore. Locul şi importanţa...

INTRODUCERE Sectorul bancar reprezintă componenta cea mai importantă a pieţei financiare din Republica Moldova Deficitul de resurse accesibile...

PARTEA I: BANCA COMERCIALĂ ROMÂNĂ.DATE DE IDENTIFICARE INTRODUCERE Figura nr. 1 : BCR - locul I in România Sursa: Arhiva B.C.R. Creditarea este...

CAPITOLUL 1 POLITICA DE FINANŢARE A FIRMEI ŞI CREDITAREA BANCARĂ În orice economie modernă există agenţi economici care au un excedent de resurse...

INTRODUCERE Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau...

I. Organizarea BCR Banca Comerciala Romana este parte componenta din Grupul Financiar BCR, ce ofera clientilor servicii financiare integrate...

SISTEMUL BANCAR ROMÂNESC ACTUAL I.1. ROLUL SISTEMULUI BANCAR ÎN ECONOMIE Metamorfoza sistemului bancar românesc de la structura rigidă ce îl...