Extras din proiect

Rezumat : Cunoscută drept cea mai mare criză de după „Marea Depresiune”, actuala criză globală a modificat structura economică a mai multor ţări construind astfel un cerc vicios cu reduceri ale cererii agregate, condiţii restrictive de creditare şi creştere a ratei şomajului. În România, situaţia s-a deteriorat rapid, sub egida efectelor bulgărelui de zăpadă, economia fiind negativ influenţată din perspectiva creşterii economice şi sustenabilităţii acesteia. Activitatea de creditare a stagnat, iar populaţia a fost afectată de lipsa locurilor de muncă, precum şi de creşterea costurilor la creditele contractate

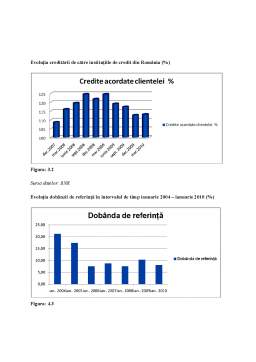

Pentru o mai bună înţelegere a consecinţelor generate de fenomenul crizei globale în România,in continuarea acestei lucrari voi sublinia principalele implicaţii si efecte ale crizei financiare globala asupra activităţii bancare implicit asupra sistemului de creditare din Romania.

1. Introducere

La începutul anului 2007, au existat unele zvonuri care susţineau scenariul negativ, având ca actori principali deţinătorii de credite garantate cu ipoteci. S-a presupus ipoteza că deţinătorii de credite nu vor mai rambursa lunar obligaţiile băncilor, determinând astfel eşecul global al sistemului financiar.

Se presupune că această potenţială criză sistemică îşi are geneza în anul 1930. Din păcate, predicţia s-a adeverit şi la începutul anului 2008 s-a declanşat criza financiară din SUA răspândindu-şi efectele la nivel mondial.

Tensiunile exacerbate de pierderile de valori mobiliare garantate cu ipoteci subprime de către instituţiile financiare internaţionale s-au amplificat în 2008, iar băncile din zona euro s-au confruntat cu dificultăţi ce au fost cauzate de deprecierea activelor, creşterea cheltuielilor şi a costurilor de credit şi reducerea veniturilor din trading.

Având în vedere incertitudinea şi aversiunea la risc, preţurile activelor financiare scad. Multe instituţii financiare majore şi-au pierdut încrederea investitorilor şi unii dintre ei au fost nevoiţi să recurgă la ajutoare de stat sau la acţionari, iar alţii pur şi simplu nu au putut evita falimentul.

Conform rapoartelor Băncii Centrale Europene, în 2008, rentabilitatea capitalului băncilor din zona euro a scăzut foarte mult sub impactul pierderilor în evaluarea pe piaţă. Costurile de armonizare la împrumuturi şi titluri de valoare au crescut considerabil, în timp ce taxele pe venit şi comisioane au scăzut(1).

O serie de iniţiative au fost luate de statele membre ale Uniunii Europene, astfel încât să se asigure că măsurile naţionale adoptate pentru a gestiona criza financiară nu vor avea efecte negative.

În orice caz, dimensiunile fenomenelor nou create sub forma instrumentelor financiare derivate în legătură cu bula ipotecară au fost subestimate, astfel că în anii următori sistemul economic global s-a confruntat cu o recesiune lungă şi devastatoare.

Analiza privind stabilitatea şi integrarea financiară realizată de Banca Central Europeană arată că sistemul bancar (inclusiv cel român) se confruntă cu riscuri majore ca urmare a(2):

- accentuării pierderilor din creditele bancare şi perspectivelor de amplificare;

- interdependenţei dintre stabilitatea financiară şi perspectivele de sustenabilitate fiscală, pachetele de stimulente fiscale şi unei creşteri moderate;

- vulnerabilității veniturilor nete din dobânzi la atenuarea curbei randamentelor.

Criza economico - financiară mondială a apărut ca urmare a creşterii nesustenabile a ofertei de bunuri şi servicii, urmată de supraconsumul alimentat de supraîndatorare, prin înlesnirea condiţiilor de creditare.

În mod regretabil, creşterea economică înregistrată la nivelul României s-a bazat pe consumul finanţat prin îndatorare excesivă. Principalele măsuri macroeconomice adoptate până în anul 2008 au fost prociclice, favorizând consumul. Criza financiară internaţională a reprezentat doar scânteia care a declanşat criza economică internă, din cauza faptului că a creat dezechilibre în mecanismul de finanţare. Astfel s-a prefigurat o criză de supraconsum.

Preview document

Conținut arhivă zip

- Implicatii ale Crizei Globale Recente asupra Activitatii de Creditare din Romania.docx

Te-ar putea interesa și

I. Inflaţia din luna februarie 2007 Continuarea procesului dezinflaţiei pe parcursul trimestrului IV 2006 a condus la obţinerea unei performanţe...

Tintirea inflatiei Introducere Tintirea inflatiei este necesara pentru slabirea relatiei dintre agregatele monetare si inflatie si pentru ca...