Extras din proiect

Introducere

Bancile reprezinta un domeniu prioritar al oricerei economii, acestea reprezinta parghia principala cu ajutorul careia economia se dezvolta.

Bancile reprezinta principalul finantator al economiei oricerei tari.

Rolul bancilor consta in faptul ca principalul produs bancar, si anume creditul, e in acelasi timp principalul factor de crestere economica in toate economiile de piata.

Acestea prezinta o mare diversitate de produse ceea ce le permite diversificarea resurselor de venituri si profituri.

Instituţiile de credit indeplinesc un dublu rol:

• intermediere financiară având menirea de a realiza legătura între cei care au nevoie de resurse financiare şi cei care au excedente; în cadrul acestei intermedieri distribuirea de credite reprezintă operaţiunea de bază.

Instituţiile de credit au rol de intermediere în relaţia economisire-investire, relaţie decisivă pentru creşterea economică.

• instituţiile de credit au un rol important în mecanismul de transmisie a politicii monetare de a cărui eficacitate depinde starea de sănătate a sistemului bancar şi a economiei.

Pornind de la acest dublu rol, desprindem următoarele funcţii :

• colectarea (atragerea) de lichidităţi

• distribuirea de credite

• gestionarea a mijloacelor şi instrumentelor de plată

• furnizarea de informaţii şi asigurarea de lichidităţi clienţilor (persoane fizice şi juridice)

Prin creditul de consum bancile contribuie la cresterea standardelor de viata ale cetatenilor fiecarei tari.

Activitatea cu clientii este esentiala pentru orice banca si se bazeaza pe prudenta, confidentialitate si protectia consumatorului.

Bancile isi selecteaza clientela, o identifica si o protejeza, deoarece depozitele acestora in conturile bancare reprezinta sursa de venit si profit pentru acestea.

Banca este cea care cunoaste, mai bine decat clientul in cele mai multe dintre cazuri, regulile si uzantele uniforme privind acreditivele documentare, regulile uniforme privind incasso-urile, precum si alte reglementari exterioare in materie de comert si decontari astfel incat riscul clientului de a pierde in derularea unei afaceri sa fie minim.

Angajaţii sunt obligaţi să trateze clienţii în mod corect şi rezonabil, furnizând acestora informaţii clare, adecvate şi periodice referitoare la conturile lor.

Cunoasterea clientelei bancilor comerciale

Se pot da numeroase definiţii ale clientului, însă una din cele mai des întâlnite consideră clientul a fi "orice persoană cu care se intră în contact în timpul activităţii zilnice".

Pornind de la această definiţie, trebuie să avem în vedere faptul că o persoană, fie un client potenţial sau un client real, poate veni în contact cu banca prin mai multe modalităţi: prin reclamele băncii, prin anunţurile din presă ale băncii, prin anunţurile afişate la sediul băncii, prin informaţii pe care le solicită telefonic, prin solicitări în scris de informaţii sau servicii, prin prezentarea la bancă.

De asemenea, o persoană poate veni „în contact" cu banca prin intermediul imaginii pe care şi-a format-o despre unul sau unii salariaţi ai băncii, având ca punct de reper comportamentul acestora în afara cadrului băncii.

Conform Normelor Băncii Naţionale a României nr.3 din 26 februarie 2002 privind standardele de cunoaştere a clientelei, publicate în Monitorul Oficial numărul 154 din 4 martie 2002, "clientul" este:

a) orice persoană fizică, persoană juridică sau entitate fără personalitate juridică ce are deschis la bancă un cont prin care sunt derulate operaţiuni care implica primirea sau distribuirea de fonduri;

b) orice persoană fizică, persoană juridică sau entitate fără personalitate juridică ce are legătură cu o tranzacţie financiară în care banca este implicată şi care poate genera un risc reputaţional sau de altă natură pentru aceasta.

În general, personalului băncii i se cere să respecte cerinţele cu privire la păstrarea confidenţialităţii şi a secretului bancar referitor atât la clienţii băncii, cât şi la activităţile şi politicile băncii. Această cerinţă este inclusă ca o clauză a contractelor de angajare în bancă. De asemenea, în regulamentele de practică bancară, mai sunt indicate atitudinea şi modul de conduită pe care trebuie să-1 aibă angajaţii faţă de clienţi în ceea ce priveşte politeţea, acordarea informaţiilor şi abordarea cu profesionalism a reclamaţiilor.

Prin aceste coduri, angajaţii sunt obligaţi să trateze clienţii în mod corect şi rezonabil, furnizând acestora informaţii clare, adecvate şi periodice referitoare la conturile lor. Totodată, băncile se obligă să nu lichideze contul unui client dacă nu are o motivaţie solidă şi fără înştiinţarea acestuia în prealabil.

Sistemul bancar românesc este preocupat de perfecţionarea standardelor profesionale, în vederea armonizării practicilor din România cu standardele acceptate pe plan internaţional. Sistemul bancar din ţara noastră încearcă o îmbunătăţire permanentă, iar codurile de conduită şi practică profesională în băncile comerciale reprezintă o dovadă în acest sens.

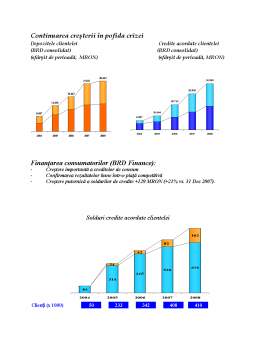

Importanta resurselor din depozite

Activitatea bancilor se desfasoara in cadrul unui sistem de relatii de concurenta si interdependenta, ele avand legaturi reciproce cu agentii economici, cu mediul economic in care actioneaza.

Politicile lor de dezvoltare sunt determinate atat de politicile monetare ale bancii centrale cat si de activitatile economice desfasurate in zona in care acestea isi afirma rolul de intermediar financiar.

Desfasurarea unei activitati constant profitabile si in conditii de siguranta impun realizarea unui raport optim echilibrat intre resurse si plasamente:

- resurse proprii formate din capitalul social si fonduri proprii constituite conform reglementarilor BNR si propriei strategii;

- economiile populatiei si ale agentilor economici, precum si resurse atrase de la alte institutii financiare;

- imprumuturi de la alte banci si institutii financiare din tara si strainatate, precum si d la banca centrala.

Preview document

Conținut arhivă zip

- Importanta Depozitelor Constituite de Clientela Bancara in Activitatea Institutiilor de Credit.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL I ROLUL BANCILOR SI AL CREDITULUI IN ECONOMIA DE PIATA In epoca contemporana locul si rolul bancilor in economie este strins legat de...

CAP. I CONSTITUIREA ŞI FUNCŢIONAREA BĂNCILOR ROMÂNEŞTI ŞI A SUCURSALELOR BĂNCILOR STRĂINE ÎN ROMÂNIA 1.1 NOŢIUNI INTRODUCTIVE PRIVIND SISTEMUL...

1.SISTEMUL BANCAR FRANCEZ 1.1.Caracterizare generală 1.1.1.Istoric O dată cu dezvoltarea economiei, puterile publice şi-au propus o concurenţă...

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

CAPITOLUL 1 1. Sistemul bancar românesc 1.1. Originea sistemului bancar 1.2. Definiţia sistemului bancar românesc 1.3. Declinul sistemului...

INTRODUCERE În anii 90, băncile din România efectuau toate tipurile de operaţiuni bancare de pe piaţă, erau practic universal banking. Mai târziu,...

CAPITOLUL I ACTIVITATEA BANCARA IN ROMANIA. 1.1.ACTIVITATEA BANCARA PRIVITA CA SISTEM. Sistemul activitatii bancare reprezinta totalitatea...

CAPITOLUL I SISTEMUL BANCAR ROMÂNESC 1.1. Originea sistemului bancar Istoria sistemului bancar îşi are originile în trecutul îndepărtat,...