Cuprins

- Cuprins

- Operaţiuni de creditare 3

- Noţiuni generale 4

- Tipuri de credite 5

- Costul unui credit 6

- Scurt istoric – Banca Românească 8

- Produsele Băncii Româneşti 9

- Persoane juridice 9

- Finanţare 9

- Conturi, depozite, plăţi 10

- Alte servicii 11

- Persoane fizice 12

- Conturi curente şi depozite 12

- Carduri 12

- Credite 15

- Bibliografie 28

Extras din proiect

Operaţiuni de creditare

Legea bancară nr. 227/2007 defineşte creditul ca fiind “angajament de plată a unei sume de bani în schimbul dreptului la rambursarea sumei plătite, precum şi la plata unei dobânzi sau a altor cheltuieli legate de această sumă sau orice prelungire a scadenţei unei datorii şi orice angajemnt de achiziţionare a unui titlu care încorporează o creanţă sau a altui drept la plată unei sume de bani”.

Prin credite pe termen scurt se înţeleg operaţiunile de împrumut a unor sume de bani pe o durată ce nu depăşeşte 12 luni, cu excepţia creditelor pentru produse cu ciclu lung de fabricaţie.

Creditele a căror durată de rambursare este între un an şi cinci ani sunt considerate credite pe termen mediu, iar cele care depăşesc durata de 5 ani sunt credite pe termen lung.

Principiul fundamental de politică bancară ce caracterizează întreaga de creditare este prudenţa bancară. Iar ca principii generale:

• Credibilitatea ;

• Analiza diagnostic a potenţialului financiar al agenţilor economici ;

• Solvabilitatea;

• Alte condiţii.

Credibilitatea constituie suportul moral şi elemental psihologic esenţial. Se referă la:

- calităţile morale şi profesionale ale conducătorilor societăţii şi ale principalilor colaboratori şi asociaţi;

- reputaţia privită prin prisma calităţii produselor şi serviiilor, a relaţiilor cu partenerii ;

- situaţia patrimonială şi financiară.

Analiza diagnostic a potenţialului financiar al agenţilor economici este foarte importantă pentru minimalizarea riscului bancar şi se face prin analizarea datelor din bilanţul contabil( şi anexele sale) şi balanţa de verficare. Ea presupune:

- cercetarea şi evidenţierea tuturor elementelor favorabile şi nefavorabile în situaţia financiară ;

- identificarea cauzelor care au condus sau pot conduce la dificultăţi în activitate;

- concluzii şi prezentarea perspectivelor ;

- propuneri pentru redresare.

Această analiză este determinată de factori de conjunctură:

- condiţiile economico-sociale şi monetare ;

- evoluţia produselor firmei;

- evoluţia pieţelor de desfacere.

Solvabilitatea reprezintă capacitatea agenţilor economici de a-şi onora obligaţiile faţă de terţi. Este cel mai important indicator de diagnostic, care reflectă gradul în care capitalul propriu al societăţii asigură acoperirea obligaţiilor pe termen scurt şi lung.

Alte condiţii:

- creditele au o destinaţie precisă, obligatorie pentru împrumutaţi ;

- creditul acordat unui debitor nu poate depăşi 20% din fondurile proprii ale băncii;

- se pot acorda credite şi regiilor autonome ;

- după aprobarea unui credit banca poate reduce cuntumul creditului în cazuri justificate: nerespectarea condiţiior contractuale sau furnizarea de date nereale;

- pentru acordarea de credite, banca poate percepe dobânzi şi comisioane în funcţie de piaţă.

Sunt asimilate operaţiunilor de creditare, operaţiunile de leasing şi toate operaţiunile de locaţie însoţite de opţiunea de cumpărare.

Noţiuni generale

- Împrumutat – persoana titulară a facilităţii de creditare oferită de Bancă;

- Codebitor – este acea persoană care participă cu venitul său la stabilirea venitului total luat în considerare pentru acordarea unei facilităţi de creditare solicitate de împrumutat şi care se obligă solidar (împreună cu împrumutatul) la rambursarea creditului. Nu este obligatoriu să aibă aceeaşi adresă de domiciliu/corespondenţă cu titularul;

- Act adiţional – acord intervenit între părţile care au încheiat un contract, prin care acestea convÎn asupra modificării, completării sau încetării ulterioare a acestuia;

- Soldul creditului – suma rămasă de rambursat până la achitarea integrală a creditului;

- Utilizarea creditului – transferul creditului în contul împrumutatului;

- Suma neutilizata a creditului – diferenţa dintre suma aprobată şi suma utilizată;

- Rambursare – plata sumei lunare aferente (în cazul creditului) sau a sumei minime de plată (în cazul cardului de credit);

- Grafic de rambursare – situaţia informaţivă a datelor scadente precum şi a cuantumului obligaţiilor de plată aferente fiecă rei date scadente, parte a contractului de credit;

- Scadenţă – ultima zi de plată a obligaţiilor lunare (în cazul creditului) sau a sumei minime de plată (încazul cardului de credit), din fiecare lună;

- Perioada de utilizare – perioada cuprinsă între data aprobării creditului şi data primei utilizări a acestuia;

- Cesiune – transmiterea de către debitor a anumitor drepturi de creanţă în favoarea creditorului cu titlude garanţie. Aceste drepturi pot fi asupra veniturilor contravalorii poliţelor de asigurare etc. În caz de neplată la scadenţă a creditului, banca este în drept să încaseze creanţa cedată de debitor;

- Birou de credit (BC) – instituţie privată, având ca acţionari băncile comerciale care au întocmit o bază de date (administrată de aceasta) care cuprinde informaţii legate de creditele contractate de persoane fizice (informaţii pozitive şi negative); informaţiile sunt utilizate de că tre bănci la analiza dosarelor de credit pentru evaluarea comportamentului financiar al potenţialilor clienţi;

- Centrala riscurilor bancare (CRB) – gestionează în numele Băncii Naţionale a României informaţii bancare de risc, care sunt colectate din cadrul sistemului bancar. Informaţiile din această bază de date sunt puse la dispoziţia băncilor comerciale pentru ca acestea să dispună de datele complete asupra expunerii globale a debitorilor lor în întregul sistem bancar;

- Ipotecă – drept real al băncii asupra unor bunuri imobile determinate aflate în patrimoniul

solicitantului, care serveşte garantării creditului. În caz de neplată la scadenţă a creditului, Banca este în drept să dispună de bunurile respective pentru a-şi recupera creanţa;

- Arhiva electronică de garanţii reale mobiliare – bază de date unică la nivel naţional, care asigură înscrierea garanţiilor reale mobiliare, precum şi accesul liber la informaţiile înscrise cu privire la avizele de garanţie;

Tipuri de credite

O persoană fizică poate apela la un credit bancar pentru a-şi finanţa diverse nevoi cum ar fi:

• achiziţionarea sau construirea unei case;

• achiziţionarea unei maşini;

• cumpărarea bunurilor de folosinţă îndelungată;

• plecarea în vacanţe;

• realizarea studiilor.

Clasificarea creditelor se realizează în funcţie de mai multe criterii:

• În funţie de debitor:

o credite acordate persoanelor fizice (credite retail);

o credite acordate societăţilor comerciale (credite corporate);

o credite acordate persoanelor fizice autorizate;

o credite acordate altor entităţi (instituţii financiare, asociaţii, fundaţii etc.).

• În funcţie de destinaţie:

o credite pentru producţie;

o credite pentru investiţii;

o credite de consum;

o credite ipotecare.

• În funcţie de garanţiile colaterale prezentate:

o credite cu garanţii reale (mobiliare sau imobiliare);

o credite cu garanţii personale.

• În funcţie de termenul pentru care sunt acordate:

o credite pe termen scurt (până la 1 an);

o credite pe termen mediu (1-5 ani);

o credite pe termen lung (5-25 ani).

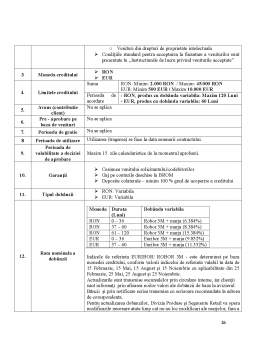

Credite acordate persoanelor fizice:

• Credite ipotecare destinate cumpărării, construirii, reamenajării locuinţelor, caselor de vacanţă sau achiziţionării de terenuri. Creditul ipotecar are la bază o ipotecă prin care se grevează un bun imobil pentru a garanta rambursarea împrumutului de către debitor. În caz de nerambursare a creditului, banca are dreptul să ceară scoaterea la vânzare prin licitaţie publică a bunului imobil ipotecat, iar din preţul obţinut, să îşi reţină suma împrumutată, dobânda, comisioanele şi cheltuielile legate de executare;

• Credite auto destinate cumpărării de autoturisme sau alte autovehicule;

• Credite pentru cumpărarea de bunuri de folosinţă indelungată (produse electronice, electrocasnice, mobilă etc.);

• Credite cu destinaţie specială, cum ar fi creditele pentru sudii, pentru participarea la conferinţe, creditele pentru tratamentele medicale (ex. stomatologice), creditele de vacanţă;

• Credite pentru nevoi personale (pentru nevoi curente), pentru care băncile nu solicită precizarea destinaţiei creditului şi care pot fi, în cazul unor valori mici, negarantate. Suma creditului se dimensionează, de regulă, în funcţie de venit (ex. maxim de trei ori salariul net).

Credite acordate persoanelor fizice autorizate:

• Credite de investiţii : modernizării spaţiilor reprezentând ateliere, cabinete, birouri, cumpărării de astfel de spaţii şi achipamente de lucru (ex. tehnică medicală, tehnică de calcul), cumpărării de autovehicule, licenţe, pachete software etc. );

• Credite pentru activitatea curentă: materii prime, materiale, plăţii unor servicii necesare desfăşurării activităţii;

• Credite pentru nevoi personale.

Preview document

Conținut arhivă zip

- Lucrare de Practica - Creditarea Persoanelor Fizice la Banca Romaneasca.doc

Alții au mai descărcat și

INTRODUCERE În economia oricărei ţări, sistemul bancar are un rol foarte important , prin intermediul băncilor derulându-se cea mai mare parte a...

INTRODUCERE Economia de piaţă presupune existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor monetare ale economiei...

CAPITOLUL I Importanţa activităţii de creditare şi prezentarea produselor oferite de Raiffeisen Bank pentru persoanele fizice 1.1 Activitatea de...

I. BRD-Groupe Société Générale prezentare generală BRD - Groupe Société Générale este a doua bancă românească, după activele bancare. Cu o...

Capitolul 1 Activitatea de creditare 1.1 Tipologia creditelor Creditul reprezinta o valoare actuala care se transmite de la un creditor...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Te-ar putea interesa și

Activitatea B.C.R. Grupul Banca Comerciala Romana SA (“Grupul”) este format din societatea mama, Banca Comerciala Romana SA (“Banca”) si filialele...

I N T R O D U C E R E Băncile au evoluat o dată cu societatea umană, din antichitate până în epoca modernă. Răspândirea comerţului a determinat...

CAP.1. SELECTAREA CLIENTELEI BANCARE ŞI ANALIZA CERERII DE CREDITE 1.1. Scurt istoric al Grupului Banca Comercială Română Fondată la 1...

Importanta creditului in economia de piata dezvoltate este atat de mare si de complexa incat se poate spune ca el a devenit o practica de rutina...

INTRODUCERE Globalizarea este în zilele noastre unul dintre fenomenele cele mai discutate şi disputate în acelasi timp, iar plaja discursurilor...

1.FUNCȚIONAREA ORGANIZAȚIEI 1.1 CONDIȚII ȘI ETAPE DE ÎNFIINȚARE Denumirea societății: Banca Comercială Română (BCR). BCR a fost înființată in...

1. CARACTERIZAREA GENERALĂ A ACTIVITĂȚII INSTITUȚIEI Una dintre cele mai importante banci romanești, Bancpost oferă, prin rețeaua extinsă de...

1. Prezentarea entității 1.1 . Înființare și denumire Denumirea societății: Banca Comercială Română (BCR). BCR a fost înființată in anul 1990 ,...