Cuprins

- INTRODUCERE 3

- CAPITOLUL I

- CREDITUL: NOŢIUNI GENERALE 4

- 1.1. Conceptul şi necesitatea creditului 4

- 1.2. Caracteristicile creditului bancar 5

- 1.3. Formele creditului bancar 8

- 1.4. Funcţiile creditului bancar 11

- 1.5. Dobânda 11

- CAPITOLUL II

- ACTIVITATEA DE CREDITARE ÎN CAZUL PERSOANELOR FIZICE 13

- CAPITOLUL III

- STUDIU DE CAZ: CREDITAREA PERSOANELOR FIZICE LA RAIFFEISEN BANK 20

- 3.1. Despre Raiffeisen Bank 20

- 3.1.1. Scurt istoric 21

- 3.1.2. Emblema Raiffeisen 21

- 3.2. Tipuri de credite acordate persoanelor fizice 22

- 3.2.1. Flexicredit 22

- 3.2.2. Flexicredit Plus 24

- 3.2.3. Creditul Casa Ta 26

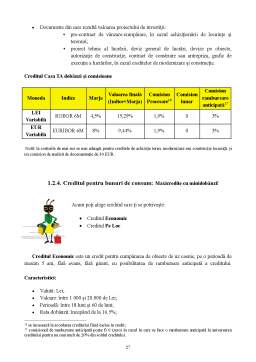

- 3.2.4. Creditul pentru bunuri de consum 27

- 3.2.5. Creditul Maşina Ta 29

- 3.2.6. Descoperitul de cont (overdraft) 31

- 3.3. Norme de acordare a creditului în cazul bunurilor de consum 32

- CONCLUZII 43

- BIBLIOGRAFIE 44

Extras din proiect

INTRODUCERE

Economia de piaţă presupune existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor monetare ale economiei şi orientarea lor temporară în desfăşurarea de activităţi economice eficiente.

Prin activitatea pe care o desfăşoară, de colectare de resurse financiare concomitent cu plasarea acestora spre unităţile care resimt nevoi temporare suplimentare, băncile îndeplinesc un rol important de intermediere bancară. În acest sens, creditul devine instrument activ în stimularea dezvoltării economiei, prin intermediul lui încurajându-se acţiunea anumitor fenomene, în funcţie de obiectivele urmărite a se realiza.

Creditul este indispensabil economiei, de aceea modul de acordare are o importanţă majoră, aici intervenind funcţia băncii de analist financiar pentru a orienta resursele spre cele mai eficiente plasamente.

În angajarea resurselor lor, băncile se confruntă cu o serie de riscuri şi anume:

- Riscul de nerambursare;

- Riscul lipsei de lichiditate;

- Riscul variaţiei ratei dobânzii pe piaţă;

- Riscul de capital;

- Riscul repatrierii capitalului în condiţiile creditării externe ( riscul valutar şi riscul de ţară ).

Acordând credite banca îşi asumă mai multe riscuri, acestea fiind determinate fie de calitatea celui care face împrumutul, fie de evoluţia economică generală, fie de structura generală a băncii.

Evidenţiem faptul că performanţa bancară are două dimensiuni: rentabilitate şi risc, iar managementul bancar urmăreşte maximizarea performanţelor bancare prin armonizarea următoarelor obiective:

- Maximizarea rentabilităţii băncii;

- Minimizarea expunerii la risc;

- Încadrarea în normele de calitate şi comportament prudenţial

Evoluţia ultimilor ani au condus la modificări structurale atât pe partea cererii de credite, cât şi pe partea ofertei.

Oferta de credite este determinată, primordial, de nivelul economisirii, influenţat de nivelul veniturilor şi preferinţele de consum ale subiecţilor economici.

Cererea de credite este condiţionată de trei mari factori şi anume:

- Statul;

- Întreprinderile;

- Populaţia.

Aceşti facori sunt influenţaţi de evoluţia acivităţii economice şi de tendinţele de dezvoltare a investiţiilor.

Am ales această temă ţinând cont de faptul că economia de piaţă nu poate funcţiona fără credite, banca urmărind să asigure, prin intermediul creditului, echilibrul economic general.

CAPITOLUL I

CREDITUL: NOŢIUNI GENERALE

1.1. Conceptul şi necesitatea creditului

Creditul a apărut pe baza dezvoltării producţiei de mărfuri, în evoluţia acesteia, într-un anumit moment, relaţiile de credit depăşind sfera producţiei şi circulaţiei mărfurilor, schimbul căpătând forma unor relaţii monetare.

Apariţia creditului a depins de un anumit stadiu de dezvoltare a schimbului, când vânzătorul preda valori de întrebuinţare în schimbul unei promisiuni că va primi cândva o valoare. Acest fapt constituie o vânzare pe credit. Sub aspect economic creditul constă, deci, în cedarea unor valori de întrebuinţare prezente în schimbul unor valori de primit în viitor.

Termenul de credit vine din limba latină, de la creditum, participiul trecut al verbului credere, semnificând încrederea celui care dă unei persoane anumite bunuri, lucrări sau servicii, că va primi în schimb valori corespunzătoare. În limba română cuvântul credit a pătruns în secolul al XVIII-lea, preluat din limba franceză prin cuvântul “credit”.

Analiza apariţiei cuvântului evidenţiază faptul că, pe măsura instituţionalizării funcţiei monetare ca mijloc de plată, a avut loc decalarea în timp a actului de vânzare de cel de creditare.

Acest fenomen exprimă o conexiune directă între producător şi consumator, între ofertă şi cerere, şi între cei doi agenţi economici reprezentativi ai economiei: furnizorul şi beneficiarul.

Sub alt aspect, creditul a apărut din necesitatea stingerii obligaţiilor dintre diferiţi agenţi economici, proces căruia nu-i poate face faţă moneda lichidă, în această perspectivă creditul reprezentând o pârghie a desfăşurării oricărui proces economic. La nivelul agentului economic se constată că pe lângă capitalul propriu acesta contractează şi împrumuturi, în particular bancare, sub forma creditului. Lărgirea producţiei, către care tinde orice manager, crearea condiţiilor pentru a rezista proceselor concurenţiale şi obţinerea unui profit care să-i asigure desfăşurarea normală a activităţii sunt de neconceput fără existenţa creditului.

În mod simplificat, creditul poate fi definit ca o formă specială de mişcare a valorilor: vânzare de mărfuri cu plata amânată sau cu transferare de monedă cu titlul de împrumut.

În peisajul literaturii monetare româneşti, Victor Slăvescu, defineşte noţiunea de credit, astfel: creditul şi operaţiunea de credit constituie acel fapt economic prin care se cedează o sumă de bani efectuată la un moment dat din partea unui subiect economic, în folosinţa altui subiect economic, cu obligaţia acestuia din urmă de a restitui mai târziu, la un termen fixat, suma primită plus o sumă de bani, care se cheamă interes sau dobândă

Francezul Charles Gide defineşte creditul ca fiind schimbul unei bogăţii prezente contra unei bogăţii viitoare, iar profesorul F. Leitner afirmă că “prin credit se înţelege cedarea şi primirea unui bun la o epocă, în credinţa că acelaşi bun, sau altul de aceeaşi valoare, va fi restituit la o dată viitoare, potrivit înţelegerii între părţi”.

Elementul comun care se regăseşte în diferitele definiţii ale creditului prezintă trei aspecte:

- Existenţa unei disponibilităţi la unii agenţi economici şi acceptarea de către aceştia să le cedeze (împrumut) altor agenţi (debitori);

- Pierderea temporară a unor drepturi de către cel care acordă împrumutul (împrumutant);

- Obligativitatea împrumutatului de a restitui împrumutul la un termen numit scadenţă, însoţit în mod obligatoriu de dobândă.

Preview document

Conținut arhivă zip

- Lucrare de Practica Privind Creditarea Persoanelor Fizice.doc

Alții au mai descărcat și

Capitolul 1 Rolul şi funcţiile instituţiilor de credit în economia de piaţă 1.1. Banca - definiţie 1.2.Rolul şi funcţiile instituţiilor de credit...

INTRODUCERE În economia oricărei ţări, sistemul bancar are un rol foarte important , prin intermediul băncilor derulându-se cea mai mare parte a...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

ACTIVITATEA DE CREDITARE A PERSOANELOR FIZICE PARTEA A. ASPECTE TEORETICE LEGATE DE ACTIVITATEA DE CREDITARE CAPITOLUL I. Aspecte generale ale...

Piraeus Bank Piraeus Bank Group este astăzi una dintre cele mai dinamice şi active organizaţii financiare din Grecia. Forma juridică a bancii:...

Capitolul 1 Activitatea de creditare 1.1 Tipologia creditelor Creditul reprezinta o valoare actuala care se transmite de la un creditor...

Operaţiuni de creditare Legea bancară nr. 227/2007 defineşte creditul ca fiind “angajament de plată a unei sume de bani în schimbul dreptului la...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Te-ar putea interesa și

INTRODUCERE Creditul ipotecar este o noțiune din ce în ce mai întâlnită pe buzele majorității românilor, mai ales a celor tineri. Acesta a devenit...

INTRODUCERE Problematica studiată În prezenta lucrare intitulată „Mixul de marketing bancar la BRD Mediaş” s-a realizat Studiul de caz pentru...

Capitolul 1 1.1. Istoricul și evoluția BITR – Gruppo Veneto Banca Banca Italo Romena a fost înființată în anul 1980 ca un prim exemplu de...

INTRODUCERE De fiecare dată când facem comparaţii între preţurile practicate de două sau mai multe magazine la aceleaşi produse, când ne gândim că...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

1. Sistemul informational bancar 1.1. Particularitatile sistemului informational bancar al BRD-GSG Sistemul informational bancar este constituit...

Intorducere BRD - Groupe Société Générale Activitatea de practică am efectuat-o la banca BRD- GROUPE SOCIÉTÉ GÉNÉRALE, la Agentia Zalau, jud...

Plan: Întroducere Capitolul I. Determinantele esentiale ale operatiunii de creditare a persoanelor fizice 1.1 Importanta economica si principii...