Cuprins

- Capitolul 1. Riscul în activitatea bancară 3

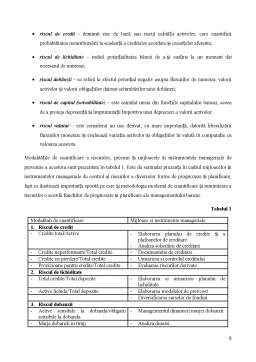

- Capitolul 2. Riscurile aferente activelor bancare si managementul acestora 4

- 2.1 Managementul riscului de creditare 4

- 2.2 Managementul riscului de lichiditate 4

- 2.3 Managementul riscului valutar 4

- 2.4 Managementul riscului de dobanda 4

- Capitolul 3. Managementul riscului activelor bancare la UniCredit Tiriac Bank 4

- Bibliografie 4

Extras din proiect

Capitolul 1. Riscul în activitatea bancară

Noțiunea de risc poate fi definită ca un angajament care poartă o incertitudine datorită posibilității de câștig sau de pierdere. În activitatea bancară, asumarea riscurilor poate fi cercetată pentru posibilele sale avantaje viitoare, cum este cazul operațiunilor speculative pe piețele financiare sau de schimb, dar și a posibilelor pierderi imprevizibile.

Riscul are un impact deosebit asupra valorii instituției bancare, atât sub forma pierderilor directe suportate, cât și prin efectele induse asupra clienților, personalului, partenerilor. În domeniul bancar riscul trebuie producerea unui tip de risc generând un lanț de alte riscuri. Astfel, bancile comerciale trebuie să-și asume toate riscurile specifice apărute ca o consecință a obținerii de profit, într-o manieră prudentă privit ca un conglomerat sau complex de riscuri, adesea independente, având cauze comune sau și calculată având în vedere următorii factori:

- Să respecte măsurile prudențiale impuse de autoritatea nationala de reglementare;

- Profitul prognozat sau planificat sa justifice expunerea la risc;

- Riscul trebuie sa fie dimensionat astfel incat pierderea produsa prin materializare sa poata fi acceptabila pentru activitatea bancii, iar imaginea bancii sa nu aiba de suferit;

- Eventualele pierderi sa nu deterioreze acut situatia financiara a anului respectiv, putand fi acoperite din provizioanele deja constituite ori din profit.

Managementul global al riscurilor

Gestiunea riscurilor bancare este abordată, de regulă, pe tipuri de riscuri, datorită complexitatii si divesitatii riscurilor. Trebuie insa avut in vedere ca expunerea bancii se realizeaza pe ansamblul riscurilor, si mai mult, riscurile sunt interdependente. Aceasta realitate impune abordarea globala a gestiunii riscurilor, care trebuie sa asigure bancii capacitatea de a identifica si evalua riscurile, de a le controla, de a le evita si elimina si de a le finanta.

Identificarea si evaluarea riscurilor bancare

Integrarea identificarii si evaluarii riscurilor bancare in strategia bancii impune in prealabil identificarea principalelor produse si piete consecrate, precum si a procedurilor de livrare a produselor bancare. Gestiunea riscului demareaza cu descifrarea profilului de risc al diferitelor produse bancare, pentru principalele activitati bancare, compararea acestora cu profilul de risc al bancii. Daca suma profilurilor de risc identificate depaseste profilul de risc al bancii, banca are o valoare pozitiva, in ansamblul ei, pentru actionari. Sunt elaborate scenari de pierderi financiare pentru activitatile, tranzactiile si interfetele bancare, alocand expunerile la risc diferitelor component ale riscurilor si identificand frecventa si marimea pierderilor care pot fi generate de expuneri.

Controlul riscurilor

Controlul riscurilor vizeaza minimizarea cheltuielilor associate riscurilor pentru expunerile care au fost identificate, insa nu pot fi evitate sau eliminate, luand in considerare nivelurile de risc identificate pentru fiecare categorie de riscuri. Controlul riscurilor, component a gestiunii acestora, utilizeaza tehnici specific fiecarei categorii de risc: tehnici de gestiune a bilantului sau de diversificare a portofoliului pentru riscul de piata; titrizarea creditelor pentru riscul de lichiditate; calitatea produselor bancare, analiza creditelor neperformante pentru riscul operational.

Eliminarea sau evitarea riscurilor

Aceasta etapa presupune realizarea prealabila a identificarii si cuantificarea riscurilor si apoi indepartarea cauzelor care le produc. In acest sens, bancile pot utilize diverse metode:

- Reproiectarea activitatilor associate si a fluxurilor de operatii;

- Eliminarea produselor considerate riscante sau ale caror procedure operationale sunt putin cunoscute.

Daca banca a apreciat corect cheltuielile si veniturile associate riscurilor, aceasta etapa poate avea efect favorabil asupra reducerii costurilor totale;in caz contrar, pot fi eliminate produse care ar putea genera venituri in viitor.

Preview document

Conținut arhivă zip

- Managementul Riscului Activelor Bancare.doc

Alții au mai descărcat și

„Bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a unor bunuri, chiar dacă sunt proprietatea altora.” Aristotel...

INTRODUCERE Actualitatea temei investigate. Creşterea volumului de creditare este evidentă şi constantă, momentul care demonstrează că sistemul...

Denumirea si sigla: Forma juridica: societate pe actiuni, persoana juridica româna Adresa – Centrala Turn BRD – B-dul. Ion Mihalache nr. 1-7,...

Scurta prezentare BRD-G.S.G Istoria B.R.D. dateazǎ din anul 1923, când Societatea Naţionalǎ pentru Credit Industrial a fost înfiinţatǎ ca...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

CAP I. CREDITUL BANCAR-INTRODUCERE Creditul a apărut iniţial în Orientul Mijlociu, unde constituia monopolul marilor proprietari funciari şi al...

CAPITOLUL 1 - RISCURILE ÎN ACTIVITATEA BANCARĂ 1.1. Definirea şi identificarea riscurilor Orice organizaţie cu profil economic sau financiar se...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o...

I N T R O D U C E R E În prezenta lucrare am prezentat managementul riscului și analiza acestuia, o analiză care impune o paletă vastă de...

Capitolul 1 Activitatea de creditare realizată de băncile comerciale 1.1 Cadrul general de funcţionare a sistemului bancar în România În...

Evolutia comertului international demonstreaza existenta a doua componente ale acestuia, relativ distincte. O prima componenta este data de...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

I 1. Scurt istoric al Bancii Comerciale Romane Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si reorganizate...

CAPITOLUL I Organizarea si functionarea Bancilor Centrale I.1. Sistemul bancar din România Primele dovezi ale desfasurarii unei activitati...