Cuprins

- CAPITOLUL 1 3

- Riscul de creditare în activitatea bancară 3

- 1.1 Conceptul de risc 4

- 1.2 Clasificarea riscurilor 8

- 1.3 Riscul de creditare 10

- CAPITOLUL 2 12

- Protecţia băncilor în ceea ce priveşte riscul de creditare 12

- 2.1 Clasificarea clientelei bancare 12

- 2.2 Măsuri de..prevenire a riscului de creditare 15

- 2.2.1.Măsurile preventive 15

- 2.2.2 Măsurile operative 16

- 2.2.3. Măsuri curative 17

- CAPITOLUL 3 19

- Managementul riscului de creditare în cadrul băncii Bancpost 19

- 3.1 Prezentarea companiei Bancpost SA 19

- 3.2 Măsurile întreprinse de Bancpost SA în sensul diminuării riscului de creditare 20

- 3.3 Situaţia creditelor neperformante în perioada 2011-2013 22

- Concluzii 27

- Bibliografie 28

Extras din proiect

CAPITOLUL 1

Riscul de creditare în activitatea bancară

Activitatea bancară, angajează şi asumarea unui anumit grad de risc. Acesta poate fi asumat din dorinţa de obţinere a unor avantaje viitoare, prin intermediul operaţiunilor speculative efectuate pe pieţele financiare sau de schimb. Pe de altă parte, probabilitatea apariţiei unor pierderi din diferite activităţi este mare, de aceea cele mai multe banci impun atât persoanelor fizice cât şi juridice criterii foarte stricte în ceea ce privesc obţinerea unui anumit tip de credit.

Pentru toate băncile existente din economie, riscul este legat de principala funcţie a acestora şi anume cea de investire. Astfel, riscul pe care o bancă şi-l asumă sau la care o bancă este supusă trebuie văzut ca un ansamblu de incertitudini, în cele mai multe cazuri inderdependente, deoarece acestea pot prezenta cauze comune, sau în unele situaţii declanşarea uneia poate antrena un efect de domino, antrenând posibilitatea manifestării unor evenimente ce pot influienţa în mod pozitiv sau în mod negativ banca.

Managerii instituţiilor financiare afirmă faptul că, maximizarea câştigurilor implică automat expunerea continuă la risc, iar asumarea acestora trebuie să se facă în condiţii de maximă prudenţă. În asemenea situaţii, managementul riscului reprezintă un element însemnat în cadrul managementului bancar, dar şi a strategiei unei bănci. Astfel, fiecare instituţie de credit trebuie să aibă în vedere anumiţi factori, şi anume :

• Neîncălcarea regulilor de precauţie impuse de autoritatea de reglementare bancară şi de administraţie a băncii;

• Eventualele pierderi ce se pot înregistra în urma asumării unui sau altui risc nu trebuie să treacă de pragul critic;

• Reputaţia băncii nu trebuie să fie influenţată de riscurile asumate de bancă;

• Mărimea riscului asumat trebuie să fie direct proporţional cu veniturile prevăzute în urma activităţii desfăşurate;

Putem identifica astfel stadiile de gestionare a riscurilor din activitatea bancară:

I. Recunoaşterea şi măsurarea riscului;

II. Analiza şi crearea strategiei bancare

1.1 Conceptul de risc

Noţiunea de risc este definită ca fiind un pericol, o pierdere sau o nereuşită, la care orice individ poate fi expus. În termeni de asigurare, acesta este definit ca o pagubă, o posibilă calamitate, pe care fiecare companie de asigurare le asigură, în schimbul achitării unei prime de asigurare.

În concepţia clasică riscul se rezumă la calculul matematic al pierderilor, ce pot apărea în urma selectării uneia din variantele probabile. În această situaţie, riscul este prezentat ca fiind o pierdere ce apare în urma luării unei sau altei..decizii.

În concepţia neoclasică, întreptinzătorul este de părere că profitul este o variabilă ocazională, întâmplătoare, ce apare în situaţii de incertitudine, iar în urma operaţiunilor efectuate se constată existenţa a două repere:

• Dimensiunea câştigului scontat;

• Dimensiunea variabilei probabile (riscul).

Potrivit „Dicţionarului..de......management” publicat în anul 2001 la Paris, noţiunea de risc cuprinde patru mari idei, şi anume:

• Factorul care stârneşte teama – ameninţarea şi nesiguranţa;

• Factorul cost. Dimensiunea acestui cost este direct proporţională cu dimensiunea riscului;

• Măsurarea şi frecvenţa riscului;

• Prezentarea şi descrierea unui risc determinat, în perspectiva dobândirii unui beneficiu.

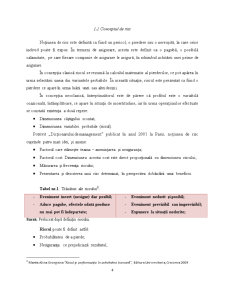

Tabel nr.1: Trăsături ale riscului :

- Eveniment incert (nesigur) dar posibil;

- Aduce pagube, efectele odată produse nu mai pot fi îndepartate; - Eveniment nedorit şi posibil;

- Eveniment previzibil sau imprevizibil;

- Expunere la situaţii nedorite;

Sursă: Prelucrat după definiţia riscului.

Riscul poate fi definit astfel:

• Probabilitatea de a pierde;

• Nesiguranţa ce prejudiciază rezultatul;

• Risipirea rezultatelor scontate;

• Posibilitatea obţinerii unor rezultate diferite de cele aşteptate;

• Noţiune pluridimensională a cărui ierarhie nu poate fi diminuată la o singură componentă;

Bibliografie

1. Avadanei Anamaria “Riscul bancar. O abordare sistematică”, Editura Universităţii Al.I.Cuza, Iaşi 2013;

2. Dragomir Georgeta “Activitatea bancară şi riscul în economie”, Editura Universităţii Al.I.Cuza, Iaşi 2001;

3. Manta Alina Georgiana “Riscul şi performanţa în activitatea bancară”, Editura Universitaria, Craionva 2009;

4. Treanca Ioan I „Riscul portofoliului de credite bancare soluţii de management [principii, reglementări, experienţe]” Cluj Napoca 2011;

5. www.bancpost.ro

6. www.capital.ro

7. www.wall-street.ro

Preview document

Conținut arhivă zip

- Managementul riscului bancar - BancPost.docx

Alții au mai descărcat și

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

INTRODUCERE UniCredit Țiriac Bank face parte din rețeaua central și est europeană a UniCredit Group, cel mai mare grup bancar din Europa Centrală...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Capitolul I – Istoricul şi evăoluţia BancPost „Cei cincisprezece ani ai BancPost, ai succesului în afaceri pe care l-aţi obţinut reprezintă o...

Activitatea de creditare implică un risc prin insăşi elementele de anticipare pe care se bazează decizia de creditare, pentru bancă fiind de maxima...

I. PREZENTAREA SOCIETATII BANCARE 1.1 PREZENTARE GENERALA Banc Post a fost înfiinţată la 1 iulie 1991, cu un capital social de 226 milioane lei,...

1.1. Noţiuni generale privind sistemul bancar românesc România are o economie relativ deschisă, cu exporturi reprezentând 25,7% şi importuri 34,2%...

CAPITOLUL 1 - RISCURILE ÎN ACTIVITATEA BANCARĂ 1.1. Definirea şi identificarea riscurilor Orice organizaţie cu profil economic sau financiar se...

INTRODUCERE În cadrul sistemului economic, subsistemul bancar este o componentă principală fără de care, practic, economia modernă nu-și poate...

Cap 1 Aspecte generale specifice cardurilor de credit 1.1 Evoluţia cardurilor de credit Apariţia cardurilor de credit s-a datorat dezvoltării la...

Banca Comerciala Romana, membra a Grupului Erste, este o banca universala fiind cea mai importanta institutie bancara din Romania impunanduse pe...