Cuprins

- Sistemul bancar al Statelor Unite ale Americii

- 1.1. Scurt Istoric

- 1.2. Tipuri de instituţii

- 1.3. Analiza comparativă a sistemelor bancare

- 1.4. Indicatori de apreciere a activităţii bancare

- 2. Banca centrală a Statelor Unite ale Americii

- 2.1. Istoric

- 2.2. Funcţii şi atribuţii

- 2.3. Instrumente folosite şi caracteristici definitorii

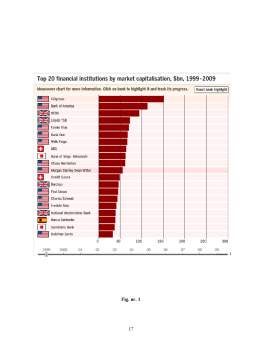

- 3. Prezentare JPMorgan Chase & Co, Citigroup şi bănci străine

- 3.1. Introducere

- 3.2 JPMorgan Chase & CO

- 3.3 Citigroup

- 3.4. Bănci Străine

Extras din proiect

1. Sistemul bancar al Statelor Unite ale Americii

1.1. Scurt istoric

În timp ce firmele britanice se bazau pe împrumuturi familiale sau bancare fără participarea guvernamentală, cele germane se finanţau prin împrumuturi sau obligaţiuni emise de băncile universale iar cele japoneze de la bănci cu ajutorul guvernamental, întreprinderile americane se bazau pe credite persoanale.

Astăzi, americanii sunt caracterizaţi prin faptul că trăiesc din credite, motiv pentru care toate tipurile de creditare, inclusiv cartile de credit, au cunoscut o deosebita dezvoltare. Michel Albert (1991) caracterizează sistemul American drept “capitalism al proprietarilor”, care plecând de la o baza sanatoasa, proprietatea pamântului, a ajuns la o baza perversă, proprietatea titlurilor de credit sau acţiunilor. Libertatea totală a tranzacţiilor şi scăderea preţului lor şi posibilitatea de a cumpăra orice pe credit au redus legaturile afective între proprietar şi bunul pe care îl poseda, perversitatea constând în detasarea cu care piata tranzactioneaza orice, inclusiv bunuri virtuale şi le modifica pretul în funcţie de zvonuri.

Sistemul bancar American era descentralizat şi caracterizat printr-o competivitate ridicată . În timp ce în alte ţări sectorul bancar era organizat în jurul unor mari bănci, în SUA datorită controlului Statelor, s-au dezvoltat numeroase banci de talie redusă. În plus, oamenii nu au avut încredere în puteri economice centrate si de aceea chiar şi înfiinţarea unei Banci Centrale a fost privită ca un amestec mult prea mare al Statului în economie. Marile întreprinderi şi sub o formă diferită, întreprinderile mici si mijlocii sunt arbitrate în activitaţile lor de către bănci. Există un nivel superior, marile banci, care au ajuns să controleze 2/3 din activele întreprinderilor si asiguratorilor iar la un nivel mai mic, băncile locale, comerciale si casele de economii care joaca rolul de intermediar între populatie şi marile bănci.

Statele Unite ale Americii constituie un caz particular în domeniul bancar deoarece Statul American a dus o politica foarte restrictivă începând cu secolul al XIX-lea. Printre băncile comerciale americane unele au statut “national” (federal) iar altele statal (federat). Primele sunt controlate de Trezoreria de la Washington iar celelalte de statul unde îsi au sediul. Este un sistem dual care îsi are originea în National Bank Act din 1863, prin care s-a urmarit acordarea dreptului exclusiv de a emite monedă pentru băncile naţionale.

Dreptul de emisie a disparut odata cu crearea FED (Federal Reserve System) în 1913, care stipula ca bancile nationale să adere obligatoriu la acesta. Sistemul implica anumite contrangeri pentru membrii şi de aceea băncile statale i s-au alaturat doar în 1933, când prin Banking Act a fost creat un organism de asigurare al depunerilor bancare.

Marea Criza a avut ca efect, emiterea Glass-Steagall Act în 1933 (face parte din Banking Act), care împiedica băncile sa functioneze în acelasi timp ca bănci de depuneri şi de investitii deoarece transformarea depunerilor populatiei în credite pe termen lung era considerată ca una dintre cauzele crizei. Băncile mari, s-au separat atunci în unele mai mici, cum ar fi Morgan Bank care s-a divizat în Morgan Stanley, JPMorgan si Morgan Guaranty si specializate în diferite domenii de activitate.

Băncile comerciale, indiferent dacă fac sau nu parte din sistemul FED, au pierdut dreptul de intervenţie pe piata valorilor mobiliare (exceptie facând titlurile guvernului federal, al statelor sau municipalităţilor) si în contraparte, băncile ce interveneau pe piaţa financiară şi-au pierdut dreptul de a colecta depuneri şi a distribui credite. Majoritatea băncilor comerciale şi-au închis birourile pentru public şi s-au specializat în operaţiuni de la bursa de valori, fiind denumite Investment-banking-firms. Unele dintre ele au si optat pentru statutul de societaţi pe acţiuni pentru a se finanţa mai uşor si au cumparat locuri de broker în bursă. Sistemul a fost preluat şi de alte ţări cum ar fi Japonia, unde legea bancară a fost o transpunere a Glass Steagall Act si în Franta, unde o asemenea lege, promulgată de guvernul de la Vichy a ramas activă pâna în 1984.

Datorită sistemului discriminator al acestui Act şi datorită ineficienţei lui, Statul a început încet sa îl ignore iar băncile sa funcţioneze liber însa, doar cu instalarea la putere a adminstraţiei Clinton a fost decisă oficial eliminarea lor. În special, relaţiile dintre bancă si asigurări s-au relaxat, de unde dezvoltarea fenomenului de bancasigurare, iar datorită interpenetrării sectoarelor de activitati, băncile au devenit universale.

1.2. Tipuri de instituţii

Specificul sistemului bancar american se exprimă şi în opţiunea băncilor între două tipuri de statut National Bank sau State Bank (bancă federală sau bancă într-un stat anumit) completată cu regimul „one state banking” constând în separarea activităţii bancare comerciale de cele financiare.

Ca urmare a acestor factori specifici se disting 4 categorii de instituţii bancare:

1. Băncile Comerciale - au ca funcţie principală primirea depozitelor de fonduri, private sau publice, la vedere sau la termen.

2. Băncile de Investiţii - operează cu fonduri împrumutate de la băncile comerciale asigurând cumpărarea şi plasamentul titlurilor emise de societăţi comerciale şi prestează servicii în domeniul restructurărilor şi fuziunilor, gestionează portofolii de titluri, jucând un rol important în dinamizarea economiei.

3. Băncile americane - situate în străinătate cu avantajul de a efectua operaţiuni care nu le sunt permise pe teritoriul american.

4. Băncile străine - sunt în proporţie de cca. 50% japoneze, cca.10% britanice şi 30% europene. Aceste bănci provoacă îngrijorarea sistemului bancar autohton atât datorită atragerii unei părţi a clientelei americane de origine asiatică cât şi datorită achiziţionării de către băncile străine a unor bănci americane.

Preview document

Conținut arhivă zip

- Monografia Sistemului Bancar al Statelor Unite ale Americii .doc

Te-ar putea interesa și

CAP 1. SISTEMUL BANCAR SPANIOL Sistemul bancar reprezintă ”ansamblul instituţiilor, relaţiilor financiar-bancare, normelor, infrastructurilor,...

1. Sistemul bancar al Statelor Unite ale Americii 1.1 Despre sistemul bancar al SUA Sistemele bancare s-au schimbat în multe sensuri pe parcursul...

CAPITOLUL 1 SISTEMUL BANCAR AL STATELOR UNITE ALE AMERICII Sistemul bancar a suferit multe schimbări de-a lungul anilor Băncile de astăzi oferă o...

SISTEMUL BANCAR AL STATELOR UNITE ALE AMERICII 1. Descrierea Sistemului Bancar al Statelor Unite ale Americii 1.1 Istoric Statele Unite ale...

1.Sistemul bancar al Statelor Unite ale Americii 1.1 Scurt istoric Structura şi evoluţia sistemului bancar a fost întotdeauna un subiect foarte...

Capitolul 1.Sistemul bancar din Statele Unite ale Americii Unul dintre cele mai importante sisteme bancare din economie, un sistem cu o importantă...

CAP. 1 SISTEMUL BANCAR AL STATELOR UNITE ALE AMERICII „Sistemul bancar reprezintă ansamblul instituțiilor, relațiilor financiar-bancare, normelor,...