Cuprins

- 1. Mijloacele şi operaţiunile de plată 1

- 1.1. Consideraţii generale asupra mijloacelor de plată 1

- 1.2. Numerarul şi instrumentele cu numerar 3

- 1.3. Plăţile prin virament 5

- 1.3.1. Ordinul de plată 7

- 1.3.2. Cecul 19

- 1.3.3. Cambia 36

- 1.3.4. Biletul la ordin 44

- 1.3.5. Cardurile 46

- 1.4. Plăţile electronice 55

- 1.5. Internetul bancar 59

- 1.6. Modalităţi de plăţi internaţionale 60

- 1.6.1. Incasso-ul documentar 60

- 1.6.2. Acreditivul documentar 61

- 2. Creditarea bancară 66

- 2.1. Principii şi reguli de creditare bancară 66

- 2.2. Resursele de creditare şi optimizarea plasamentelor 68

- 2.3. Analiza economico – financiară şi nefinanciară în activitatea de creditare 69

- 2.3.1. Clienţii băncilor comerciale 69

- 2.3.2. Analiza economico - financiară a activităţii desfăşurată de clienţii băncilor comerciale 71

- 2.3.3. Analiza nefinanciară a clienţilor băncilor comerciale 77

- 2.4. Acordarea şi rambursarea creditelor 77

- 2.4.1. Credite pentru capital de lucru 80

- 2.4.2. Linia de credit 81

- 2.4.3. Credite pentru stocuri şi cheltuieli constituite temporar 83

- 2.4.4. Creditele pentru stocuri şi cheltuieli sezoniere 83

- 2.4.5. Credite pentru producţia de export şi exportul de produse 83

- 2.4.6. Creditele pentru produse cu ciclu lung de fabricaţie 84

- 2.4.7. Creditele de scont 85

- 2.4.8. Creditele pe cecuri remise spre încasare 86

- 2.4.9. Creditele de factoring 86

- 2.4.10. Creditele pentru facilităţi de cont 87

- 2.4.11. Creditele pentru dezvoltare (investiţii) în completarea surselor proprii, până la un an 88

- 2.4.12. Creditele pentru activităţi desfăşurate de persoanele fizice autorizate şi producătorii agricoli individuali, precum şi pentru consumul gospodăresc al persoanelor fizice, până la un an 89

- 2.4.13. Creditele în valuta până la un an 90

- 2.4.14. Creditele în valută peste un an 91

- 2.4.15. Creditele pentru activităţi de leasing 92

- 2.5. Garanţia creditelor şi verificarea lor 93

- 2.5.2 Verificarea garanţiei creditelor 97

- 2.6. Politica de creditare a BRD 99

- 2.6.1. Credite pentru persoane juridice 99

- 2.6.2. Credite pentru persoane fizice 102

- 3. Dobânda şi rolul său în economie 104

- 3.1. Dobânda nominală, dobânda reală şi inflaţia 104

- 3.2. Tipuri de dobânzi 107

- 3.2.1.Dobânda simpla 107

- 3.2.2. Dobânda compusă 109

- 3.2.3. Dobânda continuă 111

- 3.2.4. Dobânda medie 112

- 3.2.5. Dobânda la creditele exprimate în monede coş 113

- 3.2.6. Dobânda aferenta efectelor de comerţ 114

- 3.2.7. Dobânda la bonurile de tezaur 115

- 4. Managementul bancar 116

- 4.1. Consideraţii asupra conţinutului şi obiectivelor managementului bancar 116

- 4.2. Tendinţe şi perspective în evoluţia activităţii bancare 128

- 4.3. Structura şi analiza bilanţului bancar 133

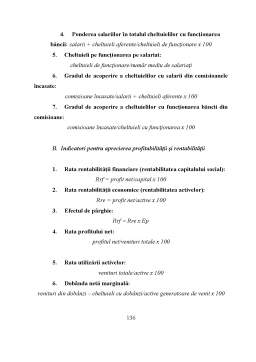

- 4.4. Evaluarea performanţelor bancare 135

- 5. Politica monetară şi de credit 138

- 5.1. Strategii indirecte de politică monetară 139

- 5.1.1. Strategia bazată pe ţintirea cursului valutar 139

- 5.1.2. Strategia bazată pe ţintirea agregatelor monetare 142

- 5.1.3. Strategia bazată pe ţintirea ratei dobânzii 144

- 5.2. Strategii indirecte de politică monetară 146

- 5.3. Obiective intermediare de politică monetară 148

- 5.4. Obiective operaţionale de politică monetară 148

- 5.5. Instrumente de politică monetară 151

- 5.5.1. Instrumente directe de politică monetară 153

- 5.5.2. Instrumente indirecte de politică monetară 155

- 5.5.2.1. Operaţiunile de rescontare 156

- 5.5.2.2. Mecanismul de refinanţare 158

- 5.5.2.3. Mecanismul rezervelor minime obligatorii 158

- 5.5.2.4. Operaţiuni de open market 161

Extras din proiect

1. Mijloacele şi operaţiunile de plată

1.1. Consideraţii generale asupra mijloacelor de plată

Pentru economia actuală, operaţiunile de plată reprezintă elementul primordial al tuturor pieţelor, liantul mecanismului concurenţial general.

Desfăşurarea fluxurilor de plăţi se poate face prin mai multe modalităţi. Ansamblul modalităţilor tehnice de efectuare a plăţilor în cadrul unei economii naţionale sau al economiei mondiale formează mecanismul de plăţi. Analiza posibilităţilor existente pentru stingerea obligaţilor băneşti şi natura instrumentelor utilizate în acest scop relevă că plăţile pot avea loc sub două forme:

a. plăţile cu numerar – efectuate imediat şi la care se întrebuinţează moneda efectivă, respectiv bancnotele şi moneda metalică.

b. plăţile fără numerar – stingerea obligaţiilor are loc prin transferul de fonduri între două sau mai multe părţi prin dispoziţii, ordine în care se foloseşte unitatea monetară, dar nu se manipulează moneda în forma concretă.

Indiferent de forma sub care au loc plăţile, componenta cea mai reprezentativă pentru fiecare agent economic este capacitatea de plată; piaţa este aceea care sancţionează ferm, excluzându-i din viaţa economică pe cei care nu plătesc. În consecinţă, întreprinzătorii trebuie să adopte un comportament care să aibă în vedere următoarele aspecte:

a. existenţa unor active în formă lichida sau active uşor lichidabile;

b. angajarea de comenzi către furnizori în concordanţă cu capacitatea de plată;

c. un nivel al capitalului şi resurselor din pasive atrase care să acopere livrările neîncasate;

d. corelarea termenelor de plată cu datele de încasare a veniturilor şi constituirea unei rezerve.

Odată rezolvată problema de a putea plăti, se ridică întrebarea: când să se facă plăţile?

Programarea plăţilor de către firme se urmăreşte a fi făcuta la termene optime, plecând de la cerinţa de a asigura o lichiditate maximă cu costuri minime. Cu cât termenele de plată sunt mai îndepărtate de data livrării, cu atât costurile furnizorului sunt mai mari. În mod normal, aceste termene sunt, de pildă, de 30 zile în Anglia, între 60-90 zile în Franţa ş.a.m.d.

Ca metoda promovată în vederea reducerii termenelor de plată se remarcă stimularea clienţilor. Astfel, în Germania se practică scontarea cu 3% pentru plăţile efectuate până în 8 zile şi de 2 % pentru plăţile derulate până la 15 zile.

În ceea ce priveşte procedura urmăririi debitorilor, aceasta este foarte diferită. Cu titlu de exemplu, în Germania există legi eficiente din punct de vedere al termenelor de plată, în timp ce în Anglia normele existente permit doar solicitarea dobânzilor de întârziere.

Se poate aprecia că practica ţărilor europene evidenţiază durata relativ îndelungată a plăţilor, ce-şi are suportul în comportamentele tradiţionale care se menţin, deşi economia modernă implică cerinţe de accelerare a fluxurilor plăţilor.

În concordanţă cu aceste cerinţe, în ţările dezvoltate, marea majoritate a firmelor şi persoanelor au conturi deschise la bănci, ceea ce le permite efectuarea plăţilor prin bănci, aşa - numitul proces de bancarizare. Totodată, prin îmbinarea metodelor de telecomunicaţii moderne cu informatica s-a ajuns la:

a. reconsiderarea instrumentelor tradiţionale de plată, cecul şi cambia;

b. micşorarea numărului documentelor suport–hârtie şi creşterea numărului dispoziţiilor de plată exprimate prin mesaje electronice;

c. rapiditatea transmiterii mesajelor de plăţi: de la faza iniţială în care mesajele de plăţi necesită un timp până să se creeze facilităţi de transmitere – sistemul OFF LINE, la sistemele în care transmiterea mesajelor către bănci se face în mod continuu - sistemul ON LINE, iar pentru plăţile de volum mare, cât şi pentru cele care se derulează pe plan internaţional să se asigure decontarea în timp real - intrarea sumei în contul beneficiarului să fie simultană cu ordonarea plăţii de către plătitor; progresul sistemelor de compensare interbancară, care conduce la optimizarea duratei relaţiilor de plăţi între bănci. În acest sens există compensări brute, în care se cuprind toate plăţile dispuse de la bancă la bancă şi compensările nete unde se compensează doar soldurile rezultate din compensarea prealabilă a datoriilor reciproce ale fiecărei bănci cu fiecare dintre parteneri. De asemenea, s-au delimitat sistemele de compensare de valori mari de sistemele de compensare de valori mici; sistemele de compensare pe documente suport-hârtie de cele ce se derulează pe baza mesajelor electronice.

În concluzie, se poate aprecia că instrumentele de plată eficiente şi circuitele de plăţi accelerate reprezintă cerinţe ale modernizării întregului sistem de plăţi.

Preview document

Conținut arhivă zip

- Practica BRD.doc

Te-ar putea interesa și

1. Rezumat executiv Prin acest proiect am urmărit valorificarea cunoştintelor acumulate pană acum şi transpunerea lor din sfera abordării...

Motivaţie: Criteriile în baza cărora am ales să efectuez stagiul de practica la Banca Româna pentru Dezvoltare BRD - Groupe Société Générale au...

1.Consideratii generale. Statutul B.R.D. S.A. Obiectul de activitate al bancii îl constituie atragerea de fonduri banesti în lei si în valuta de...

Responsabilitate Sociala BRD este un actor comunitar important, desfasurând deja de mai multi ani actiuni sustinute în materie de mecenat...

Rezumat introductiv În acest proiect ne propunem sa realizam o prezentare cât mai completa si corecta a situatiei societatii BRD Groupe Société...

Introducere Stagiul de practică l-am efectuat în unitatea BRD- Groupe Societe Generale S.A. Agenţia Gheorghe Avramescu Botoşani. Criteriile în...

Capitolul 1 Sistemul informaţional bancar Beneficiind de o tehnologie avansată pentru tranzacţiile de arbitraj valutar oferită de REUTERS...

Termeni-cheie Bancă de investiții - instituție bancară a cărei activitate principală este, pe lângă acordarea creditelor, gestionarea...