Cuprins

- Introducere 3

- Cap 1. Consideratii generale ale depozitelor bancare 4

- 1.1. Elemente definitorii ale depozitelor bancare 4

- 1.2. Principalele tipuri de depozite bancare 7

- 1.3. Forme particulare de depozite bancare 8

- Cap 2. Evolutia principalelor tipuri de depozite bancare realizate in Romania in perioada 2000-2007 11

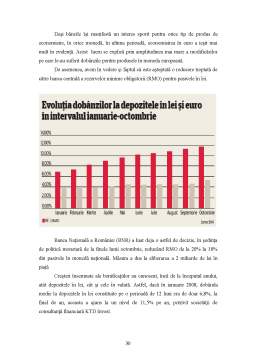

- Cap 3. Perspective ale depozitelor bancare 29

- Cap 4. Inovarea depozitelor bancare. Depozitul RELAX 33

- Concluzii 41

- Bibliografie 42

Extras din proiect

Introducere

Obiectul principal al activitatii bancare il constitue atragerea de fonduri de la persoanele juridice si fizice, sub forma de depozite sau instrumente negociabile, platibile la vedere sau la termen. Operatiunile cu clientele sunt operatiuni effectuate cu agentii economici, altii decat bancile, sub forma de credite, de depozite sau de cont curent, efectuate in conformitate cu conditiile generale bancare si conditiile generale de desfasurare a afacerilor pentru persoanele fizice.

Depozitele bancare reprezinta pentru majoritatea bancilor comerciale principala resursa financiara si se formeaza din doua man categorii: depozite la vedere si depozite la tennen.

Cap.1. Caracteristici generale ale depozitelor bancare

1.1. Elementele definitorii ale depozitelro bancare

Obiectul principal al activitatii bancare il constitue atragerea de fonduri de la persoanele juridice si fizice, sub forma de depozite sau instrumente negociabile, platibile la vedere sau la termen. Operatiunile cu clientele sunt operatiuni effectuate cu agentii economici, altii decat bancile, sub forma de credite, de depozite sau de cont curent, efectuate in conformitate cu conditiile generale bancare si conditiile generale de desfasurare a afacerilor pentru persoanele fizice.

Categorii de conturi bancare

La cererea clientilor persoane fizice si juridice, bancile pot deschide:

- Conturi curente de disponibilitati banesti prin care se fac operatiuni de incasari si plati;

- Conturi de depozite la vedere sau la termen pentru pastrarea si fructificarea resurselor banesti atrase de persoanele juridice si fizice;

- Conturi de credite prin care se efectueaza operatiuni de acordari si rambursari de credite;

- Conturi cu destinatie speciala care rflecta produse si prestari de servicii efectuate de banca la solicitarea clientului.

Depozitele bancare reprezinta pentm majoritatea bancilor comerciale principala resursa fmanciara si se formeaza din doua man categorii: depozite la vedere si depozite la tennen.

Depozitele la vedere sunt constitute de disponibilitatile depuse in toate conturile deschise la banci, din care se pot face plati la cerere si pentru care banca nu-si rezei"va dreptul de a solicita instiintarea scrisa asupra unei viitoare retrageri de numerar.

Depozitele la termen sunt cea mai importanta sursa intre pasivele bancare. Au scadenta prestabilita, eventualele retrageri inainte de a ajunge la maturitate fiind supuse unor penalizari prin dobanzi. Multe dintre acestedepozite sunt atrase pnn emiterea de catre banci de certificate de depozit negociabile, purtatoare de dobanzi mari si cu scadente foarte diversificate de la 7 zile la 7 ani.

Aceste certificate au valori nominale standard si sunt preferate, in principal, de trezoreriile marilor intreprinderi. Tot in structura depozitelor la termen sunt incluse si cele din economii, in baza carora se emit certificate de economii, instramente negociabile, in care se specifics dobanda si scadenta in functie de optiunea clientilor.

Toate deciziile privind plasamentele au la baza urmatoarele principii: respectarea legalitatii, siguranta plasamentelor, asigurarea lichiditatii si profitabilitatea.

Respectarea legalitatii vizeaza atat aspectele tehnice privind plasamentele bancii, cat si protectia legala a acestora.

Prin legea bancara nr. 58/23.03.1998, modificata ultima oara prin Legea nr 485/2003 li se impune bancilor respectarea unor cerinte prudentiale privind plasamentele, dintre acestea mentionand:

- respectarea nivelului minim de solvabilitate;

- imprumuturile acordate unui singur creditor nu pot depasi 20% din totalul fondurilor proprii ale bancii;

- respectarea nivelului minim de lichiditate, determinat in functie de scadentele creantelor si angajamentele bancii;

- valoarea creditelor acordate persoanelor aflate in relatii speciale cu banca sau personalului acesteia, inclusiv familiilor acestora, nu poate depasi 20% din valoarea fondurilor proprii ale bancii;

- participarea unei banci la capitalul social al unei societati nebancare nu poate depasi cota de 20%o din capitalul social al societatii respective si 10% din fondurile proprii ale bancii;

- valoarea totala a investitiilor pe termen lung in valori mobiliare ale unei banci nu pot depasi 50% din fondurile proprii ale bancii;

Preview document

Conținut arhivă zip

- Prezentarea Depozitelor Bancare - Depozitul Relax.doc

Alții au mai descărcat și

CAPITOLUL 1. DEPOZITE BANCARE – Concepte,clasificaţii, trăsături „Competiţia funcţionează cel mai bine atunci când competitorilor le sunt clare...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

ETAPA 1: LANSAREA IN FABRICATIE A PRODUSULUI 1.1. Prezentarea produsului Tehnologia obtinerii pencilinei v cuprinde urmatoarele faze :...

Scopul studiului Scopul acestui studiu este de a cunoaste notiunea de depozit bancar si a celorlalte produse de economisire pe care le utilizeaza...

CAPITOLUL 1 Delimitări conceptuale privind mecanismul de transmitere a politicii monetare şi rolul acestuia 1.1.Conceptul mecanismului de...

INTRODUCERE Sistemul rezervelor minime obligatorii, constituit din grija de a asigura lichiditatea minimală, constă în obligaţia băncii care...

CAPITOLUL I. Sistemul rezervelor minime obligatorii: Sistemul rezervelor minime obligatorii, constituit din grija de a asigura lichiditatea...

Consiliul European de la Salonic din iunie 2003 a concluzionat ca: „Bulgaria si România fac parte din acelasi proces cuprinzator si ireversibil de...

Naiv fiind, pe vremea în care scriam proză de ficţiune, îmi imaginam că voi înghiţi cândva „pilula de comunicare”. Speram să iau „pilula de limba...