Cuprins

- CAPITOLUL I

- EVOLUŢIA ŞI STRATEGIA DE DEZVOLTARE A BANCPOST S.A.

- 1.1. BANCPOST SA – DE LA BANCĂ DE STAT LA BANCĂ CU CAPITAL PRIVAT 1

- 1.2. PRIVATIZAREA BANCPOST – UN PAS CĂTRE O NOUĂ ETAPĂ ÎN ACTIVITATEA BĂNCII 8

- CAPITOLUL II

- ROLUL ŞI STRUCTURA MIJLOACELOR DE ECONOMISIRE

- 2.1. IMPORTANŢA, EVOLUŢIA ŞI TENDINŢA PRODUSELOR DE ECONOMISIRE 18

- 2.2. PRINCIPALELE PRODUSE DE ECONOMISIRE ALE BANCPOST 25

- CAPITOLUL III

- INSTRUMENTE ALTERNATIVE DE ECONOMISIRE

- 3.1. DEPOZITUL RONSMART 35

- 3.2. FONDURILE DESCHISE DE INVESTIŢII 37

- CONCLUZII ŞI PROPUNERI 50

- ANEXE 51

- BIBLIOGRAFIE

Extras din proiect

1.1. BANCPOST SA – DE LA BANCA DE STAT LA BANCA CU CAPITAL PRIVAT

În procesul restructurării sistemului bancar românesc, după anul 1989, la 1 Iulie 1991 se înfiinţeaza Bancpost, cu un capital social de 226 milioane lei, în urma reorganizării sectorului comunicaţiilor, având ca obiect de activitate atragerea şi formarea de depozite bănesti în lei şi valută, acordarea de credite, efectuarea de servicii bancare şi financiare pentru activitatea desfasurată de regii autonome, societăţi comerciale, alte persoane juridice, precum şi de persoane fizice.

În acest scop banca putea sa efectueze următoarele operaţiuni:

- atragerea fondurilor bănesti, în lei şi valută, din ţară şi străinatate , în depozite la vedere sau la termen;

- păstrarea disponibilităţilor bănesti, în lei şi valută, ale clienţilor şi efectuarea de încasări şi plăti, în numerar sau fără numerar, prin conturile deschise de clienţi;

- contractarea de credite, în lei şi valută, din ţară şi din străinatate;

- acordarea de credite pe termen scurt, mijlociu şi lung clienţilor săi;

- emiterea şi confirmarea de scrisori de garanţie, avaluri, cauţiuni şi efectuarea de operaţiuni cu acestea;

- operaţiuni cu cecuri poştale interne şi internaţionale, cu acreditive, încassouri, ordine de plată şi alte instrumente de încasări şi plăţi;

- emiterea de cecuri bancare proprii;

- operaţiuni de vânzare cumpărare de titluri emise de stat, precum şi de actiuni, obligaţiuni şi hârtii de valoare, pe cont propriu sau pentru terţi, potrivit legii;

-încheierea de angajamente de corespondenţă cu bănci şi instituţii financiare străine şi convenţii potrivit activităţii financiar - bancare, operaţiuni legate de afacerile bancare şi financiare în ţară şi în străinătate ;

- participarea ca membră în organisme financiar - bancare internaţionale şi la reuniuni internaţionale cu caracter bancar;

- emiterea şi tipărirea de acţiuni, cecuri poştale, obligaţiuni, titluri de valoare;

În 1992 Bancpost îşi măreşte capitalul social la 450 de milioane de lei şi pâna la sfârşitul anului deschide sucursala municipiului Bucuresti şi demarează activitatea operaţională în 13 sucursale judeţene. Îsi încheie primul an de activitate operaţională cu profit, banca având un portofolui de 13 mii de clienţi şi 28 de mii de conturi.

În 1993 capitalul social se măreşte la 900 milioane de lei şi începe prima etapă de informatizare a băncii. Banca are deja 53 de unităţi şi devine membră a Institutului Mondial al Băncilor de Economii şi a Comisiei Serviciilor Financiar-Poştale Europene.

În 1994 capitalul social este mărit la 8 miliarde de lei. Banca se conectează la sistemul SWIFT şi gama de produse şi servicii se diversifică.

În 1995 se dublează numărul de unităţi teritoriale faţă de 1993, devine membru VISA International şi încep sa fie efectuate plăţi ale mandatelor poştale internaţionale.

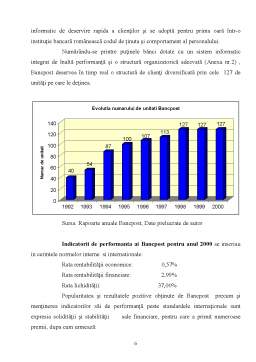

Printr-o gestionare prudentă a activelor şi pasivelor băncii, în anul 1995, nivelele realizate la principalii indicatori care caracterizează solvabilitate şi lichiditate băncii sunt superioare celor apreciate în practica bancară ca minime.

Astfel, gradul de adecvare a capitalului a fost de 9,7%, faţă de 8% - nivel minim stabilit de Banca Naţională a României - cat şi în practica bancara internatională. Coeficientul de lichiditate realizat a fost de 29,5% faţă de 20% apreciat ca minim necesar pentru efectuarea fără dificultate a operaţiunilor dispuse de clienţi.

Indicatorii de performanţă realizaţi în anul 1995 de Bancpost sunt:

Rata rentabilităţii economice: 1,2%

Rata rentabilităţii financiare: 8.5%

Rata lichidităţii: 29,5%

Rata solvabilităţii: 9,7%

Având in vedere rolul şi importanţa pe care le aveau băncile la buna funcţionare a unităţilor economice şi a economiei în ansamblu, s-a impus în aceasta perioadă de tranziţie la economia de piaţă, necesitatea creşterii numărului de bănci, care să se constituie într-un sistem modern, capabil să ofere o largă gamă de produse şi servicii bancare de un nivel calitativ superior, care să satisfacă exigentele tuturor categoriilor de agenti economici.

Preview document

Conținut arhivă zip

- Produse de Economii si Servicii Bancare Oferite Persoanelor Fizice la Bancpost

- ANEXE.doc

- Bibliografie.doc

- Cap1.doc

- Cap2.doc

- Cap3.doc

- Coperta.doc

- CUPRINS.doc

Alții au mai descărcat și

I.INTRODUCERE Politica monetara reprezinta unul din instrumentele politicii economice,prin intermediul caruia se actioneaza asupra cererii si...

INTRODUCERE Actualitatea temei. Avînd în vedere faptul că Internetul a devenit o necesitate în viaţa noastră şi datorită expansiuni perpetue a...

1. Scurt istoric al crizelor bancare. Prima criză care a marcat economia mondială a fost între anii 1815 şi 1818, iar a doua criză, foarte dură,...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Te-ar putea interesa și

Capitolul I – Istoricul şi evăoluţia BancPost „Cei cincisprezece ani ai BancPost, ai succesului în afaceri pe care l-aţi obţinut reprezintă o...

CAPITOLUL 1 Prezentarea societǎţii bancare. Istoric şi evoluţie 1. Momentul istoric. Principalele etape şi evoluţia Bancpost este astăzi una...

1. Prezentarea societăţii bancare. Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării Bancpost Bancpost a fost înființată în 1991, ca bancă...

CAP.1 REFLEXIA IMAGINII UNEI BANCI DIN PUNCT DE VEDERE AL IMPACTULUI ASUPRA POPULATIEI 1.1.Importanta efectuarii unui studiu in randul populatiei...

1 Prezentarea Banc Post Coordonate oficiale: Denumire legală: S.C. Bancpost S.A. Forma legală: Societate pe acțiuni Registrul Comerțului:...

INTRODUCERE Diversitatea şi complexitatea activităţilor bancare, diferenţierea şi specializarea instrumentelor financiare utilizate de către...

Bancpost a fost înfiintata în 1991, ca banca universala, comerciala si de economii, cu capital de stat, devenind în noiembrie 2002 prima banca...