Cuprins

- Capitolul 1. PREZENTAREA BĂNCII. ISTORIC ŞI EVOLUŢIE 3

- 1.1 Momentul istoric al înfiinţării, principalele etape şi evoluţia sa în sistemul bancar românesc 3

- 1.2 Forma şi structura capitalului şi acţionarii 5

- 1.3. Principalele funcţii, activităţi şi operaţiuni bancare desfăşurate 7

- 1.4 Cadrul legislativ general şi specific 10

- 1.5. Organismele de control şi reglementare 10

- Capitolul 2. ORGANIZAREA SOCIETĂŢII BANCARE. SISTEMUL INFORMAŢIONAL BANCAR 13

- 2.1. Organizarea societăţii bancare 13

- 2.2. Sistemul informaţional bancar 32

- 2.2.1. Scurtă prezentare a sistemului informaţional bancar 32

- 2.2.2. Specificitatea sistemului informaţional al BRD - GSG 34

- Capitolul 3. CONTURI BANCARE 43

- 3.1. Generalităţi privind conturile bancare 43

- 3.2. Metodologia aplicată la BRD – GSG în cazul deschiderii unui cont curent, cont de depozit şi închidere de cont curent 46

- 3.3. Conturile de disponibilităţi 52

- 3.4. Conturile de depozite 58

- 3.5. Conturile de credite 63

- 3.6. Conturi de economii 65

- 3.7. Extrasul de cont şi verificarea operaţiunilor efectuate în cont 67

- 3.8. Acreditivul 69

- Capitolul 4. PLASAMENTE BANCARE ŞI NON-BANCARE 74

- 4.1. Plasamente bancare 74

- 4.1.1.Tipuri de plasamente bancare 76

- 4.1.1.1. Creditele de orice fel acordate persoanelor fizice şi juridice 76

- 4.1.1.2. Plasamente pe piaţa interbancară şi în titluri financiare 92

- 4.2. Plasamentele financiare: acţiuni, obligaţiuni 95

- Capitolul 5 DECONTAREA INTRA ŞI INTERBANCARĂ. OPERAŢIUNILE CU NUMERAR 96

- 5.1. Instrumente de plată utilizate 96

- 5.1.1 CECUL 96

- 5.1.1.1. Cecul simplu 96

- 5.1.1.2. Cecul barat 98

- 5.1.1.3. Cecul de călătorie 99

- 5.1.1.4. Cecul circular 100

- 5.1.2. CAMBIA 101

- 5.1.3. BILETUL LA ORDIN 103

- 5.1.4 ORDINUL DE PLATĂ 105

- 5.1.5 ACREDITIVUL 108

- 5.1.6. SISTEME DE PLATĂ ELECTRONICE. BANCA LA DOMICILIU 109

- 5.1.7 Mobilis 110

- 5.1.8. BRD-NET 111

- 5.1.9 MultiX 112

- 5.1.9.1 FOREX – Schimburi valutare prin MultiX 112

- 5.1.9.2 E-VAMA – Serviciul de confirmare electronică a plăţilor vamale prin MultiX 112

- 5.2. Compensarea multilaterală a plăţilor interbancare 113

- 5.3. Operaţiuni cu numerar 115

- 5.4. Moneda electronică 118

- 5.4.1. VIVERE 118

- 5.4.2. VISA Electron 119

- 5.4.3. Maestro 120

- 5.4.4. VISA Classic lei 120

- 5.4.5. VISA Classic USD 121

- 5.4.6. MasterCard Standard în EUR 123

- 5.4.7. MasterCard Gold 124

- 5.4.8. VISA Business în lei 125

- 5.4.9. VISA Business în USD 126

- 5.4.10. MasterCard Business EUR 128

- Capitolul 6. MARKETINGUL BANCAR 131

- 6.1. Politica de marketing la nivel de produs 131

- 6.1.1. Promovarea campaniei FOND DE PENSII 2007 136

- 6.2. Politica de marketing la nivel institutional 137

- 6.2.1 BRD – GSG responsabilitatea sociala 139

- Capitolul 7. CREDITAREA BANCARĂ. PERSOANE FIZICE ŞI AGENŢI ECONOMICI...142

- 7.1. Creditarea persoanelor fizice 148

- 7.1.1. Credite de consum 148

- 7.1.2. Credite imobiliare 163

- 7.2. 171

- Creditarea persoanelor juridice 171

- 7.2.1. Finanţarea activităţii curente 172

- 7.2.2 Finanţarea investiţiilor 175

- 7.2.3 Finanţarea activităţilor de comerţ exterior 176

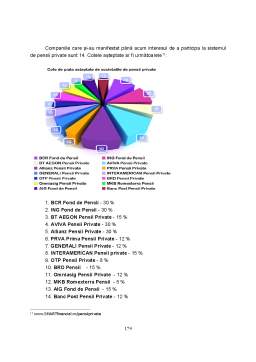

- 8. PENSII PRIVATE 2007 178

- 8.1. Date generale despre pensile private 178

- 8.2. BRD Fond de Pensii 181

- 8.2.1. Informaţii legate de asociaţi: BRD-Groupe Société Génréale/ Sogecap 182

- 8.2.2. Responsabilităţile Administratorului 182

- 8.2.3. Descrierea Fondului 183

- 8.2.4. Profilul participanţilor 183

- 8.2.5. Contribuţiile la Fondul de Pensii Private 185

- 8.2.6. Plata pensiei private 185

- 8.2.7. Date despre Grupul Société Générale 186

- BIBLIOGRAFIE: 188

Extras din proiect

Capitolul 1. Prezentarea băncii. Istoric şi evoluţie

1.1 Momentul istoric al înfiinţării, principalele etape şi evoluţia sa în sistemul bancar românesc

Istoria BRD începe în 1923, odată cu crearea Societăţii Naţionale pentru Credit Industrial ca instituţie publică. Statul deţinea 20% din capitalul social şi BNR 30%,restul de 50% era deţinut de persoane particulare. Obiectivul acestei instituţii publice este finanţarea industriei româneşti .

În anul 1948 , după al doilea război conform Legii naţionalizării , Societatea Naţională de Credit Industrial este naţionalizată , devenind Banca de Credit pentru Investiţii.

În 1957 , după reorganizarea sistemului financiar , Banca de Credit pentru Investiţii obţine monopolul în România pentru finanţarea pe termen mediu şi lung a tuturor sectoarelor industriale , cu excepţia agriculturii şi industriei alimentare , şi ia numele de Bancă de Investiţii

În anul 1990 , monopolul de care beneficiau băncile specializate în domeniul lor de activitate este suprimat .Banca Română pentru dezvoltare se constituie ca bancă comercială , sub formă de societate pe acţiuni , şi preia activele şi pasivele Băncii de Investiţii , primind o autorizaţie de funcţionare generală.

În perioada 1999-2001 BRD a fost aleasă de Guvern pentru a deveni prima bancă comercială privatizată. Este de asemenea, începutul bancarizării masive a persoanelor fizice. BRD profită de imaginea sa favorabilă în faţa marelui public şi de calităţile relaţiilor sale cu întreprinderile pentru a dezvolta rapid clientela sa de persoane fizice. Foarte repede, BRD devine lider pe piaţa noilor produse, cum ar fi cardurile bancare şi creditele pentru consum.

Privatizarea urma să se desfăşoare în două etape, în conformitate cu strategia de privatizare aprobatã prin H.G. nr. 428/1998,modificata prin H.G. nr.169/2000.

În anul 2001 BRD este listată la bursa de Valori Bucureşti , în prima categorie , devenind în scurt timp una din cele mai tranzacţionate societăţi.

În anul 2003 , în urma unei campanii de rebranding , Banca Română pentru Dezvoltare devine BRD-Groupe Société Générale. Astfel poziţia sa , făcând mai vizibilă identitatea Grupului mamă.

În anul 2004 , Société Générale cumpără pachetul rezidual de statul român în capitalul BRD , participaţia sa crescând astfel de la 51% la 58,32%.

BRD- Groupe Société Générale deţinea la sfarşitul anului 2005 o cotă de piaţă de 15% , cu o creştere procentuală de 78,8% , situându-se astfel pe poziţia a doua , după BCR ERSTE , cu o cotă de piaţă de 26,3% şi cu o cotă de creştere procentuală de 55,7%.

Rezultatul net la 30 septembrie 2007 a fost de 477 milioane RON , în creştere cu 6% faţă de aceeaş perioadă a anului precedent. Rata de constituire a rezervei minimi obligatorii în lei a crescut în luna iulie 2006 de la 16% la 20%.

BRD a continuat să-şi dezvolte oferta de produse , în funcţie de nevoile identificate ale clientelei , lansând noi produse. BRD , a continuat să îşi extindă reţeaua , ajungând la peste 530 unităţi.În anul 2006 , este achiziţionată Splitska Bank în Croaţia.

BRD-Groupe Société Générale , este declarată de Euromoney “Banca anului 2006 în România”.

1.2 Forma şi structura capitalului şi acţionarii

Denumire şi siglă:

Forma juridică: societate pe acţiuni, persoană juridică română

Capital social RON: 696.901.518 lei

Cod fiscal: R361579/1992

Nr. registrului comerţului: J40/608/1991

Capitalul social al BRD –GSG , este format din 42,67% capital român , şi 57,33%capital strain.

Sediul central: Bd. Ion Mihalache,nr.1-7, Sector 1,Bucureşti.,tel: 021/301.61.21

Sucursala Iaşi: Str. Anastasie Panu,nr.1B-2A, tel:0232/213.050

Strategia băncii în materie de comunicare financiarã este susţinutã de următoarele principii:

- egalitatea accesului la informaţii pentru toţi acţionarii şi disponibilitatea imediatã a acestora;

- respectarea termenelor în materie de publicare de rezultate;

- transparenţa şi coerenţa informaţiilor furnizate.

Ca rezultat al măsurilor întreprinse în scopul privatizării B.R.D., la 31 decembrie 2000 structura acţionariatului se prezintă după cum urmează:

a) Societe Generale, deţine un aport la capitalul social de 51%;

b) Autoritatea pentru Privatizare şi Administrarea Participanţilor Statului, deţine un aport la capitalul social de 7,32%

c) Banca Europeană pentru Reconstrucţie şi Dezvoltare , deţine un aport la capitalul social de 4,99%;

d) Societatea de Investiţii Financiare Banat Crişana, deţine un aport la capitalul social de 5,00%;

e) Societatea de Investiţii Financiare Transilvania, deţine un aport la capitalul social de 5,00%;

f) Societatea de Investiţii Financiare Moldova, deţine un aport la capitalul social de 5,00%;

Preview document

Conținut arhivă zip

- Proiect Practica BRD-GSG.doc

Alții au mai descărcat și

CAPITOLUL I DESCRIEREA BĂNCII 1.1. INTRODUCERE BRD-GSG a fost înfiinţată prin hotărâre de guvern în decembrie 1990 şi înmatriculată în februarie...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Capitolul I Prezentarea societatii bancare. Istoric si evolutie În România, sistemul bancar cuprinde bancile comerciale care îsi desfasoara...

1. SISTEMUL INFORMAŢIONAL BANCAR 1.1. Noţiuni generale În activitatea sa curentă, o instituţie bancară întreţine relaţii cu clienţii săi, cu toţi...

1. Sistemul informational bancar 1.1. Particularitatile sistemului informational bancar al BRD-GSG Sistemul informational bancar este constituit...

Cap. 1 Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1 Momentul istoric al înfiinţării, principalele etape şi evoluţia sa în sistemul...

1. Rezumat executiv Prin acest proiect am urmărit valorificarea cunoştintelor acumulate pană acum şi transpunerea lor din sfera abordării...

Cap 1. Prezentarea societăţii bancare.Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării În anul 1923, în România i-a fiinţă Societatea...

1. Prezentare Piraeus Bank România. Istoric și evoluție 1.1. Scurtă prezentare evolutivă a Piraeus Bank Fondată în 1916, Piraeus Bank face parte...

Capitolul 1 1.1 Istoricul si evolutia BRD-GSG La 1 decembrie 1990. Banca Română pentru Dezvoltare a fost infiinţată ca banca independenta cu...