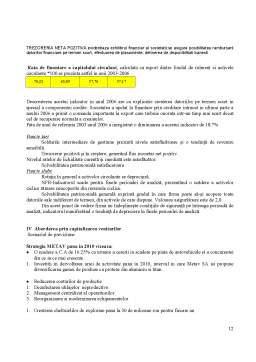

Extras din proiect

Scopul: Evaluarea societatii S.C METAV S.A.

I. ABORDĂRI

În analiza valorii unei societăţi comerciale se disting două nivele, care se constituite în două posibile baze de evaluare: valoarea capitalurilor proprii (valoarea fondurilor acţionarilor) şi valoarea întregii întreprinderi, inclusiv a datoriilor sale.

Valoarea fondurilor acţionarilor sau a capitalurilor proprii (V cp): reprezintă suma estimată, fără a lua în considerare reducerile de taxe aferente amortizării, dar luând în considerare toate activele şi pasivele, pentru care capitalul social s-ar tranzacţiona la data evaluării între un cumpărător hotărât şi un vânzător hotărât într-o tranzacţie nepărtinitoare, după un marketing adecvat şi în care părţile acţionează în cunoştinţă de cauză, prudent şi fără constrângeri.

Valoarea întreprinderii (Vî): reprezintă suma brută estimată, fără a lua în considerare reducerile de taxe aferente amortizării, pentru care întreaga întreprindere s-ar tranzacţiona la data evaluării între un cumpărător hotărât şi un vânzător hotărât într-o tranzacţie nepărtinitoare, după un - marketing adecvat şi în care părţile acţionează în cunoştinţă de cauză, prudent şi fără constrângeri.

1. ABORDAREA BAZATĂ PE ACTIVE (PATRIMONIALĂ)

Definiţie şi metodologie: Abordarea bazată pe active sau patrimonială consideră, în baza principiului substituţiei, că valoarea unui activ este dată de suma costurilor de înlocuire a tuturor părţilor sale componente. In această optică, valoarea întreprinderii rezultă din adiţionarea valorii corectate a active lor sale componente din care se scade valoarea datoriilor corectate iar valoarea unei proprietăţi imobiliare este dată de costul de construire a unei noi proprietăţi similare sau cu funcţionalitate asemănătoare. Valoarea corectată a activelor se obţine aplicând cele mai adecvate standarde (definiţii sau categorii) de valori pentru fiecare categorie de active în contextul dat al evaluării (valoarea de piaţă, valoarea specială, valoarea de investiţie, valoarea de lichidare etc.). Totodată definiţia adecvată se selectează ţinând cont şi de premisele valorii. Dintre principalele premise ale valorii care ar putea fi luate în considerare în diverse ipoteze de lucru se menţionează:

a) continuarea activităţii firmei,

b) oprirea temporară a activităţilor firmei,

c) valorificarea separată a activelor prin vânzarea lor în ipoteza că activitatea firmei nu va mai continua (ipoteză logică dacă valorificarea separată a activelor ar genera mai multă valoare decât cea rezultată din continuarea activităţii)

d) valorificarea activelor firmei în condiţii de lichidare prin vânzare forţată.

În acest scop, în bilanţul patrimonial, valorile activelor înregistrate pe baza costurilor istorice sunt înlocuite cu valorile curente adecvate, corectate pentru a reflecta starea reală de depreciere (fizică, morală sau funcţională, externă, strategică sau datorată unor factori de mediu).

Această abordare se aplică în primul rând pentru evaluarea unor participaţii majoritare la întreprinderi evaluate pe alte baze decât continuarea activităţii sau pentru întreprinderi deţinătoare de proprietăţi cu destinaţie de întreprindere sau fermă agricolă. Dacă întreprinderea deţinătoare posedă proprietăţi din care încasează venituri economice, pentru fiecare proprietate se va estima valoarea de piaţă. Evaluarea unei întreprinderi deţinătoare va ţine cont de lichiditatea şi mărimea participaţiilor deţinute.

Dacă se aplică pentru o întreprindere în ipoteza continuării activităţii acesteia, această abordare trebuie însoţită şi de alte abordări (venituri sau comparaţia de piaţă) cu excepţia situaţiilor în care investitorii acceptă în mod obişnuit, ca o uzanţă, folosirea abordării bazate pe active (ex. cazul cabinetelor stomatologice). Evaluatorul va selecta cele mai potrivite abordări în contextul evaluării.

ABORDAREA PE BAZĂ DE VENITURI (FINANCIARĂ)

Definiţie şi metodologie: Abordarea pe bază de venituri consideră, în baza principiului anticipaţiei, că valoarea unei întreprinderi, a unei participaţii într-o întreprindere sau unui activ poate fi estimată prin calcularea valorii prezente a beneficiilor viitoare. Totodată, un investitor raţional şi informat nu va plăti mai mult pentru acţiunile întreprinderii decât preţul la care pot fi obţinute pe piaţă alte instrumente financiare de risc comparabil şi care oferă aceeaşi remunerare. Aceasta este ilustrarea principiului substituţiei în abordarea pe baza veniturilor.

În funcţie de tehnica de calcul a valorii prezente există două categorii de metode financiare: bazate pe actualizarea fluxurilor de numerar (cash-flow) sau a fluxurilor de dividende şi respectiv capitalizarea unui flux de venit presupus a fi obţinut în perpetuitate.

Actualizarea fluxurilor de numerar sau de dividende presupune previzionarea acestora pentru fiecare perioadă viitoare, valoarea lor de azi obţinându-se prin aplicarea unui factor de actualizare şi însumarea lor. Creşterea aşteptată a fluxurilor este considerată în mod explicit în dimensionarea fluxurilor viitoare. Sunt folosite două categorii de fluxuri financiare: flux de numerar la dispoziţia acţionarilor (CFDA) şi flux de numerar la dispoziţia firmei (CFDF).

Aplicabilitate: Această abordare este în mod special recomandată în cazul premisei valorii de continuare a activităţii firmei în perioada viitoare. Totodată este o metodă semnificativă pentru investitorii pe piaţa de capital, interesaţi să-şi poată estima câştigurile viitoare aduse de posesia titlurilor achiziţionate.

Preview document

Conținut arhivă zip

- Raport de Evaluare - Evaluarea Societatii SC Metav SA.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...