Extras din proiect

CAP.1 RISCURI IN ACTIVITATEA INSTITUTIILOR DE CREDIT

1.1.Riscuri bancare: abordări conceptuale

Mediul în schimbare în care se află băncile generează noi oportunităţi de afaceri, dar presupune totodată şi riscuri mai complexe şi mai diverse, care sunt o provocare pentru abordările tradiţionale ale managementului bancar, pe care banca trebuie să le gestioneze cât mai adecvat pentru a putea supravieţui concurenţei şi pentru a susţine creşterea economică indusă de sectorul privat.

1.1.1. Conceptul de risc bancar

Notiunea de risc poate fi definita ca un angajament care are o incertiudine datorita probablitatii de castig sau pierdere.

Etimologic,termenul provine din limba latina”re-secare”care inseamna ruptura intr-un echilibru.

In activitatea bancara,asumarea riscurilor poate avea consecinte,posibile avantaje viitoare(cum este cazul operatiunilor speculative pe pietele financiare sau de schimb) sau posibile pierderi imprevizibile.

În literatura de specialitate întâlnim numeroase abordări ale conceptului de risc bancar. Potrivit dicţionarului explicativ al limbii române, prin oportunitatea de risc se înţelege pericol, inconvenient posibil, probabilitatea de producere a unui eveniment cu consecinţe neplăcute pentru subiect.

Literatura economică defineşte riscul ca fiind probabilitatea ca rentabilitatea reală viitoare să fie mai mică decât rentabilitatea aşteptată.

Riscul poate fi definit ca un eveniment incert, dar posibil, originea lui aflându-se în incertitudine; este păgubitor, efectele lui o dată produse nu mai pot fi înlăturate; apare în procesul activităţii umane, sociale, economice, politice şi în raportul dintre om şi natură.

Riscul bancar este prezentat în Dictionary of Banking Terms ca incertitudinea ca un activ să înregistreze o rată aşteptată de profitabilitate sau să producă o pierdere.

Francezii Michael Rouch şi Gerard Naullen, în cartea „Le control de gestion bancaire et financiere” definesc riscul ca un angajament purtând o incertitudine dată, cu o probabilitate de câştig sau prejudicii.

Revista „Risc Consult” precizează că „riscul este practic ameninţarea ca un eveniment să afecteze abilitatea unei companii de a funcţiona şi de a-şi urmări îndeplinirea obiectivelor strategice. Riscul apare în general nu atât din probabilitatea că nu se întâmplă ceva bine, ci din posibilitatea de a se întâmpla ceva rău”. „De asemenea, viaţa economică este guvernată de incertitudine şi orice proiecţie a unor evenimente viitoare este, prin definiţie, lovită de riscul de a nu se realiza în parametrii prevăzuţi”.

Riscul bancar este generat de o multitudine de operaţii şi proceduri, domeniul financiar necesitând abordarea ca un complex de riscuri, de multe ori interdependente, putând avea cauze comune sau putând provoca în lanţ şi alte riscuri.Condiţiile de apariţie a riscurilor bancare sunt determinate de manifestarea unui complex de factori care depind de: evoluţia generală a economiei, modificări legate de organizarea băncii, adoptarea de decizii financiare, condiţiile politice şi economice, iar producerea riscurilor bancare are ca rezultat diminuarea profiturilor şi a veniturilor acţionarilor sau, în ultimă instanţă, ieşirea din afaceri a băncii, fie prin preluarea ei de către o bancă mai puternică, fie prin faliment, potrivit teoriei bancare tipologia riscurilor diferenţiindu-se prin intensitatea de acţiune şi consecinţele pe care acestea le generează.

Riscurile bancare trebuie in permanenta identificate,masurate,cuantificate si ceea ce este foarte important,comparate cu riscurile pe care banca si-a propus sa si le asume in atingerea obiectivelor sale.

Obiectivele principale in activitatea de gestionare a riscurilor intr-o banca sunt:

- Imbunatatirea performantei finaciare a bancii

Banca isi propune obiectivele financiare de la o etapa la alta si isi asuma riscuri in vederea indeplinirii acestor obiective.Riscul va exista in permanenta,profilul de risc al bancii detrminand profitabilitatea potential ainstitutiei de credit.

- Siguranta ca banca nu va suferi pierderi inacceptabile(majore)

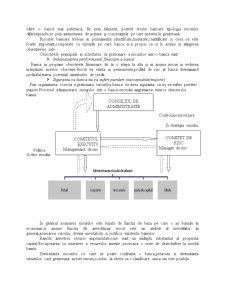

CONSILIUL DE

ADMINISTRATIE

Prin organizarea corecta a gestionarii riscurilor,banca va avea siguranta ca nu va suferi pierderi majore.Procesul administrarii riscurilor intr-o banca necesita angrenarea tuturor structurilor bancii.

Control,monitorizare

Si strategia riscului

COMITETUL EXECUTIV

Managemant de risc

COMITET DE

RISC

Manager de risc

Politica

Si stra. riscului

In general asumarea riscurilor este legata de functia de baza pe care o au bancile in economie,si anume functia de investitii,iar riscul este un atribut al investitiilor in general,asumarea riscului devine inevitabila si justifica existenta bancilor.

Bancile investesc resurse imprumutate,care sunt un multiplu substantial al propriului capital.Recuperarea cu intarziere a resureslor invstite provoaca o serie de dezechilibre la nivelul bancii.

Diversitatea riscurilor cu care se poate confrunta o banca,preacum si diversitatea situatiilor care genereaza aceste riscuri,conduc la ideea ca o clasificare unica nu este posibila.

1.1.2.Tipologia riscurilor bancare

Diversitatea riscurilor cu care se poate confrunta o banca,preacum si diversitatea situatiilor care genereaza aceste riscuri,conduc la ideea ca o clasificare unica nu este posibila.

De asemenea riscurile se pot clasifica dupa mai multe criterii selectate din literature de specialitate.

Preview document

Conținut arhivă zip

- Riscuri in Activitatea Institutiilor de Credit.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

INTRODUCERE Actualitatea temei investigate. Procesul trecerii de la o economie centralizată la o economie de tip concurenţial, reprezintă prin...

I. Organizarea activităţii în Banca Transilvania I. 1. Introducere - Scurt Istoric Banca Transilvania SA este o bancă comercială cu capital...

Introducere Decizia de finanţare la nivel microeconomic este influenţată într-o manieră semnificativă de modul în care funcţionează mecanismele...

Principii generale ale managementului bancar si riscuri in activitatea instituţiilor de credit Gestionare activităţii bancare astfel încât să se...

La modul cel mai general, sistemul bancar al unei tari este format din Banca Centrala (de emisiune) si bancile din sistemul bancar, care în...

Forma juridica: Societate pe actiuni avand un capital social de 1.196,259 mil. Lei. Societate administrata in sistem dualist Forma si structura...

Despre Bancpost Bancpost este astazi una dintre cele mai importante banci din Romania. Are o echipa puternica de specialisti, dispune de o retea...