Cuprins

- Cap 1. Studii cu privire la corelatia dintre structura sistemului financiar si cresterea economica

- 1.1. Structura sitemului financiar 1

- 1.1.1. Venitul pe cap de locuitor si sistemul financiar 2

- 1.1.2. Structura sistemului financiar 5

- 1.1.3. Factori macroeconomici ce influenteaza structura sistemului financiar

- 8

- 1.2. Trasaturi esentiale ale celor doua sisteme financiare 11

- 1.2.1. Sistemul financiar german si sitemul financiar american 11

- 1.2.2. Avantajele comparative ale celor doua modele din punct de vedere al eficientei si al capacitatii de a promova cresterea economica

- 13

- 1.3. Globalizarea financiar-monetara 19

- 1.3.1 Instoric 19

- 1.3.2 Aspecte negative ale globalizarii: crize si instabilitate financiara 22

- ANEXA

- Cap 2. Piata de capital si dezvoltarea economica: relatie directa sau cauzalitate inversa 27

- 2.1. Cadru legal de desfasurare al pietei de capital 28

- 2.1.1. Protectia investitorilor, controlul corporatist 28

- 2.1.2. Consolidarea corporatista; Fuziuni si Achizitii 32

- 2.1.3. Observatii asupra pietelor financiare dezvoltate 35

- 2.2. Piata de capital, dezvoltarea economica si liberalizarea contului de capital 38

- 2.2.1. O piata de capital lichida sustine cresterea economica 39

- 2.2.2. Dezvoltarea sistemului financiar, structura sistemului financiar si deciziile investitionale

- 46

- 2.2.3. Implicatiile sectorului financiar asupra specializarii industriale 49

- 2.2.4. Cicluri avânt-prabusire ale pietei de capital 54

- ANEXA

- Cap 3. Pietele de capital în economiile emergente si în tranzitie 59

- 3.1. Sisteme financiare ale economiilor emergente si în tranzitie 60

- 3.1.1. Aparitia pietelor de capital 60

- 3.1.2. Trasaturi specifice acestor piete 62

- 3.1.3. Determinante ale dezvoltarii pietelor de capital 63

- 3.2. Perspencivele pietelor de capital din economiile emergente si în tranzitie 72

- 3.2.1. Finantarea prin intermediul pietelor de capital 72

- 3.2.2. Scenarii ale dezvoltarii pietelor de capital 78

- 3.2.3. Migrarea capitalului dinspre economiile emergente si în tranzitie catre pietele internationale

- 82

- ANEXA

- Cap. 4 Piata de capital din România 85

- 4.1. Mediu de afaceri 86

- 4.1.1. Sistemul guvernantei corporative în România 87

- 4.1.2. Elemente pozitive si negative ale noii legislatii referitoare la pietele de capital

- 90

- 4.2. Participantii pe piata de capital 93

- 4.2.1. Fonduri de investitii, fonduri mutuale, fonduri de pensii 93

- 4.2.2. Necesitatea reformarii sistemului de pensii 98

- 4.2.3. Cadrul economic general si performantele pietei de capital în 2002 99

Extras din proiect

Studiile efectuate pâna acum au lacune în încercarea lor de a face o stricta delimitare între sisteme financiare bazate pe banci si sisteme financiare bazate pe piete de capital; ei se opresc asupra unui mic set de tari cu nivele ale PIB/locuitor asemanatoare, astfel încât acestea au indici de crestere pe termen lung similari. Astfel, daca se accepta ca Germania si Japonia au sisteme financiare bazate pe banci în timp ce Anglia si USA au sisteme bazate pe piata de capital, si având în vedere ca acestea au indici de crestere pe termen lung similari, putem trage concluzia ca structura sistemului financiar nu conteaza prea mult. Deci pentru a gasi importanta economica si structura sistemului financiar economistii trebuie sa extinda aria de cercetare pentru a include mai multe tari cu nivele diferite de dezvoltare.

Ne oprim asupra relatiei dintre structura sistemului financiar si cresterea economica, precum si între structura sistemului financiar si sistemul legislativ sau diferite varibile macroeconomce. Efectiv studiile se opresc asupra a trei aspecte:

- Cresterea economica si dezvoltarea sistemului bancar, nebancar si pietei de capital

- Cresterea economica si structura sistemului financiar

- Sistemul legislativ, politica fiscala si alte determinante macroeconomice ale structurii sistemului financiar.

Pentru a analiza structura sistemului financiar studiile economice construiesc un index pe baza marimii, activitatii si eficientei sistemului financiar pentru a stabili daca acesta se bazeaza pe banci sau pe piata de capital. Mai exact, se studiaza raportul dintre dezvoltarea sistemului bancar si dezvoltarea pietei de capital; cu cât acest raport este mai mare cu atât acea tara are dezvoltat mai bine sistemul bancar si putem spune ca are un sistem financiar bazat pe banci. Astfel, tarile sunt împartite în sisteme bazate pe banci sau pe piata de capital.

Desi folositoare, aceasta împartire a sistemelor financiare prezinta unele deficiente. Identificam tari ca având un sistem bazat pe banci desi sistemul sau bancar este subdezvoltat în comparatie cu standardele internationale, si invers, unele tari ca având un sistem bazat pe piata de capital desi aceasta este subdezvoltata. În consecinta, trebuiesc determinate tarile cu sisteme financiare subdezvoltate. Se spune despre un sistem financiar ca este subdezvoltat daca atât gradul de dezvoltare al sistemului bancar cât si al pietei de capital sunt sub valorile medii stabilite pe plan international. Rezulta deci trei categorii de structuri ale sistemului financiar: subdezvoltate, bazate pe sistemul bancar sau bazate pe piata de capital. Desi si aceasta clasificare are unele lacune, ajuta mai mult în a compara structuri financiare; sistemele subdezvoltate au mai multe în comun unele cu celelalte decât cu sistemele mai dezvoltate.

În urma cercetarilor s-au structurat urmatoarele particularitati:

- Sistemul bancar, nebancar si pietele de capital sunt mai mari, mai active si mai eficiente în tarile "bogate". Sistemul financiar este, în ansamblu mai dezvoltat în tarile "bogate".

- În tarile în care veniturile populatiei sunt mari, pietele de capital devin mai active si mai eficiente decât bancile. Se observa o tendinta a tarilor de a se orienta din ce în ce mai mult pe pietele de capital cu cât devin mai "bogate".

- Tarile ce au la baza dreptul civil englez, o mai buna protectie a drepturilor actionarilor, un bun sistem contabil, nivele scazute de coruptie si care nu cer garantii explicite tind sa fie mai mult orientate catre pietele de capital.

- Tarile ce au la baza dreptul civil francez au o slaba protectie a drepturilor actionarilor, sanctiuni mici pentru nerespectarea contractelor comerciale, nivele ridicate ale coruptiei, standarde contabile slabe, reglemantari bancare restrictive si nivele ridicate ale inflatiei; acestea vor avea sisteme financiare subdezvoltate.

1.1.1VENITUL PE CAP DE LOCUITOR SI SISTEMUL FINANCIAR

Se stabilesc grupe de tari ce au aproximativ acelasi venit pe cap de locuitor. desi nu toti indicatorii dezvoltarii sistemului financiar variaza semnificativ de la o grupa la alta, câteva tipare ies la iveala. Adica, sistemul financiar-masurat prin marimea, activitatea si eficienta sistemului bancar, al intermediarilor financiari nebancari si pietelor de capital- se dezvolta mai repede în tarile "bogate".

A. INTERMEDIARII FINANCIARI

În tarile cu venituri pe cap de locuitor ridicate, bancile si ceilalti intermediari financiari tind sa fie mai mari, mai activi si mai eficienti.

Consideram patru indicatori:

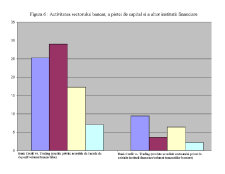

1) Datorii curente/PIB( respectiv raportul dintre datoriile curente ale sistemului bancar si nebancar si PIB)- masoara marimea intermediarilor financiari relativ cu marimea economiei. Acest indicator este folosit frecvent pentru a masura dezvoltarea sectorului de intermediere financiara.

2) Active bancare/PIB(respectiv, raportul dintre activele interne ale bancilor de depozit si PIB) - arata gradul de dezvoltare al sistemului bancar.

3) Credite acordate sectorului privat de catre bancile de depozit/PIB- acest indicator exclude creditele acordate sectorului public( administratia centrala si locala, institutii publice), fiind un barometru al activitatii bancare în sectorul privat.

Preview document

Conținut arhivă zip

- ACADEMIA DE STUDII ECONOMICE.doc

- cap1 - fig1, rest.doc

- cap1 - fig2,3,5A.doc

- cap2 - fig1, rest.doc

- cap2 - fig3, 4, 5.doc

- cap3 - fig1.doc

- cap3 - fig2.doc

- cap3 - t1.doc

- cap3 - t2.doc

- cap3 - t3.doc

- CUPRINS.DOC

- LUCRAREA.DOC

- t1A.doc

- t2A.doc

- t3A.doc

- t4A.doc

Alții au mai descărcat și

Cap. I.Rolul pieţelor de capital în economie 1.1.Pieţele de capital – instiţutii fundamentale în economia de piaţa ’’Piaţa – afirma economistul...

PRINCIPALELE CATEGORII DE TRANZACTII BURSIERE 1 Cateva consideratii privind tranzactiile bursiere La modul general, tranzactia este definita ca o...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

CAPITOLUL I : PIAŢA DE CAPITAL – PREZENTARE GENERALĂ 1.1. Definire. Structură. Funcţii 1.2. Istoric şi evoluţie 1.3. Piaţa de capital din...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

COTAREA VALORILOR MOBILIARE 1. Introducerea la bursa a valorilor mobiliare Tranzactiile bursiere se pot derula doar cu conditia înscrierii...

Te-ar putea interesa și

INTRODUCERE In orice economie nationala, indiferent cit de dezvoltata, piata de capital cu cele doua componente ale sale, piata primara si piata...

1. Premizele aparitiei bursei de valori. Pentru aparitia si dezvoltarea burselor de valori cu specializarea in adancime pe anumite domenii...

Introducere Aceasta lucrare îsi propune sa analizeze efectele globalizarii asupra pietelor pe care se tranzactioneaza produse financiare derivate....

CAPITOLUL I PIETELE DE CAPITAL – CARACTERISTICI SI ROL IN ECONOMIA DE PIATA 1.1. Conceptul si structura pietei de capital. Orice economie...

INTRODUCERE Sistemul bancar este una din cele mai importante structuri ale economiei de piaţă. Băncile sunt mediatori la distribuirea capitalului,...

1. INTRODUCERE In tara noastra tranzitia la economia de piata a readus in actualitate necesitatea construirii unei piete bursiere. Din păcate, cel...

INTRODUCERE Rolul pieţei de capital este foarte mare în zilele noastre deoarece acesta susţine dezvoltarea economiei. Performanţa acestor pieţe...

Economia globală - Trecut şi prezent Globalizarea a fost răspândită în toate pieţele financiare globale în ultimii 10 ani; ea a avut o evoluţie...