Cuprins

- CAP. I. - CONŢINUTUL SISTEMULUI DE IMPOZITE ŞI TAXE LOCALE DIN ROMÂNIA

- 1.1. IMPOZITUL PE CLĂDIRI

- 1.2. IMPOZITUL PE TEREN ŞI TAXA PE TEREN

- 1.3. TAXA ASUPRA MIJLOACELOR DE TRANSPORT

- 1.4. TAXE PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI AUTORIZAŢIILOR

- 1.5. TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE

- 1.6. IMPOZITUL PE SPECTACOLE

- 1.7. TAXA HOTELIERĂ

- 1.8. ALTE TAXE LOCALE

- 1.9. DEOSEBIRI ÎNTRE IMPOZITE ŞI TAXE CA NOŢIUNI FISCALE

- CAP. II. - SISTEMUL DE IMPOZITE ŞI TAXE LOCALE APLICAT PE MUNICIPIUL HUŞI ŞI

- ROLUL SĂU

- 2.1. IMPOZITUL PE CLĂDIRI ŞI TAXA PE CLĂDIRI

- 2.2. IMPOZITUL PE TEREN ŞI TAXA PE TEREN

- 2.3. TAXA ASUPRA MIJLOACELOR DE TRANSPORT

- 2.4. TAXE PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI AUTORIZAŢIILOR

- 2.5. TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE

- 2.6. IMPOZITUL PE SPECTACOLE

- 2.7. TAXA HOTELIERĂ

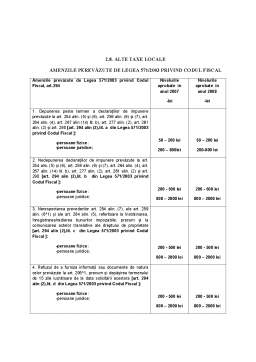

- 2.8. ALTE TAXE LOCALE

- Bibliografie

Extras din proiect

CAPITOLUL I - CONŢINUTUL SISTEMULUI DE IMPOZITE ŞI TAXE LOCALE DIN ROMÂNIA

Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia statului în vederea acoperirii cheltuielilor publice.

Definiţia clasică a impozitului spune că acesta este o contribuţie obligatorie, necondiţionată şi fără contraprestaţie la suportarea sarcinii publice.

În legătură cu impozitul sunt de remarcat următoarele lucruri:

-impozitul nu este un scop în sine ci urmăreşte asigurarea satisfacerii sarcinii publice, adică participarea tuturor cetăţenilor la cheltuielile publice;

-prin impozite se realizează şi o redistribuire a veniturilor cetăţenilor între diferitele pături ale populaţiei;

-scopul iniţial al impozitului îl reprezintă procurarea de resurse pentru autoritatea publică, dar de regulă, lui i se asociază şi unul aflat dincolo de sfera financiară, anume faptul că este folosit de stat pentru a-şi asigura intervenţia în viaţa social-economică;

-ca regulă generală, impozitul este o contribuţie obligatorie, necondiţionată – adică, contribuabilul nu poate pretinde prestarea unui serviciu de către autoritatea publică;

-impozitul nu are o destinaţie specială.

Asociat impozitelor există şi categoria de taxe. Şi taxele sunt instituite prin lege şi au un caracter obligatoriu, dar au obiective precizate colectându-se în anumite scopuri precise. În cadrul taxelor există şi taxe care sunt obligatorii numai dacă populaţia solicită un serviciu şi presupun o contraprestaţie, adică sunt condiţionate. Putem exemplifica în acest sens cu unele taxe administrative de genul taxelor notariale sau a taxelor de paşaport.

ELEMENTELE IMPOZITELOR

Pentru că prin impozite să se poată realiza obiectivele financiare, economice şi sociale urmărite de către stat la introducerea lor, este necesar ca reglementările fiscale să fie cunoscute şi respectate atât de organele fiscale, cât şi de contribuabili.

Printre elementele impozitului se numără: subiectul (plătitorul), suportatorul, obiectul impunerii, sursa impozitului, unitatea de impunere, cota (cotele) impozitului, asieta, termenele de plată, etc.

1. Subiectul impozitului (Contribuabilii)

Caracterul obligatoriu al impozitelor trebuie înţeles în sensul că plata acestora către stat este o sarcină impusă tuturor persoanelor fizice şi/sau juridice care realizează venit dintr-o anumită sursă sau posedă un anumit gen de avere pentru care, conform legii, datorează impozit. Aceste persoane fizice şi juridice poartă denumirea de contribuabili.

Sunt asimilaţi persoanelor fizice contribuabilii care desfăşoară activităţi economice pe baza liberei iniţiative ori exercită în mod individual sau prin asociere orice profesie liberă.

Prin persoane juridice, în sensul legii care reglementează impozitele şi taxele locale, se înţeleg acele entităţi reprezentate de persoane fizice, înregistrate legal, ce au patrimoniu distinct, în scopul desfăşurării unei activităţi, precum:

-comercianţii şi filialele acestora, definiţi astfel de Codul comercial, inclusiv unităţile economice ale persoanelor juridice de drept public, precum şi cele ale organizaţiilor publice, sindicale, patronale şi cooperatiste, instituţiilor publice, asociaţiilor şi fundaţiilor, cultelor religioase şi altora asemenea, cu excepţia persoanelor fizice şi asimilate acestora.

-cultele religioase şi unităţile locale ale acestora, cu personalitate juridică.

Sunt asimilate persoanelor juridice şi sucursalele şi reprezentanţele autorizate să funcţioneze pe teritoriul României, aparţinând persoanelor fizice sau juridice străine şi alte asemenea. Sunt exceptate instituţiile şi unităţile care funcţionează în subordinea sau în coordonarea Ministerului Educaţiei şi Cercetării, dar au obligaţia să depună declaraţii de impunere, sub sancţunile prevăzute de lege.

Persoanele fizice şi juridice au obligaţia legală să contribuie prin impozitele şi taxele locale stabilite de consiliile locale, consiliile judeţene sau Consiliul General al Municipiului Bucureşti, după caz, între limitele şi în condiţiile menţionate în lege şi în normele metodologice de aplicare a acesteia, la cheltuielile publice locale.

Contribuabilii asimilaţi persoanelor fizice care desfăşoară activităţi economice pe baza liberei iniţiative, precum şi cei care exercită în mod autonom sau prin asociere orice profesie liberă sunt:

-persoanele fizice care exercită activităţi independente în mod autonom sau asociere pe baza unui contract de asociere încheiat în vederea realizării de activităţi, cum ar fi: asociaţiile familiale, asociaţiile agricole şi care nu întrunesc elementele constitutive ale contribuabilului persoană juridică;

-persoanele fizice care exercită acele profesii, cum sunt: medicale, de avocatură notariale, de expertiză contabilă, de expertiză tehnică, de consultanţă fiscală. De consultant de plasament în valori imobiliare, de arhitectură, de executare judecătorească, sau alte profesii asemănătoare desfăşurate în mod autonom, în condiţiile legii şi care nu întrunesc elementele constitutive ale contribuabilului persoană juridică.

În categoria comercianţilor, contribuabili persoane juridice, se cuprind: regiile autonome, societăţile şi companiile naţionale, societăţile bancare şi alte societăţi comerciale care organizează şi îşi desfăşoară activitatea în oricare dintre domeniile specifice producţiei, prestărilor de servicii, desfacerii produselor sau altor activităţi economice care nu sunt asimilate persoanelor fizice.

2. Suportatorul (destinatarul) impozitului este persoana care suportă efectiv impozitul.

3. Obiectul impunerii îl reprezintă materia supusa impunerii. La impozitele directe, obiect al impunerii poate fi venitul sau averea.

4. Sursa impozitului arată din ce anume se plateşte impozitul.

5. Unitatea de impunere se foloseşte pentru exprimarea dimensiunii obiectului impozabil. Drept unitate de impunere putem întâlni: unitatea monetară, metrul pătrat de suprafaţă utilă, hectarul de teren, bucata, kilogramul, litrul, etc.

6. Cota impozitului sau cota de impunere reprezintă impozitul aferent unei unităţi de impunere.

7. Asieta (modul de aşezare al impozitului) reprezintă totalitatea măsurilor care se i-au de organele fiscale în legatură cu fiecare subiect impozabil, pentru identificarea obiectului impozabil, stabilirea mărimii materiei imozabile şi determinarea impozitului datorat statului.

8. Termenul de plată indică data până la care impozitul trebuie achitat statului.

Impozitele şi taxele datorate de contribuabili sunt:

-Impozitul pe clădiri;

-Impozitul şi taxa pe teren;

-Taxa asupra mijloacelor de transport;

-Taxe pentru eliberarea certificatelor, avizelor şi autorizaţiilor;

-Taxa pentru folosirea mijloacelor de reclamă şi publicitate;

-Impozitul pe spectacole;

-Taxa hotelieră;

-Alte taxe locale.

Preview document

Conținut arhivă zip

- Sistemul de Taxe si Impozite Locale din Romania si Rolul Lor.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL 1 ROLUL IMPOZITELOR ȘI TAXELOR LOCALE ÎN ECONOMIILE CONTEMPORANE 1.1 Conţinutul economic şi particularităţile impozitelor şi taxelor...

CARACTERISTICI GENERALE Impozitele şi taxele locale reprezintă surse de venituri ale bugetelor unităţilor administrativ – teritoriale şi sunt...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...

În procesul de reformă început în anul 1990, România a suferit schimbări profunde, tranziţia în sine a determinat constrângeri severe asupra...

Capitolul 1 Abordări ale noțiunii de sistem al resurselor financiare publice 1.1 Definirea sistemului de resurse financiare și conținutul...

Cap. I. Structura sistemului de impozite şi taxe locale Pentru a-şi putea duce la îndeplinire sarcinile şi funcţiile, organele locale ale puterii...

CAPITOLUL 1 PROCESUL BUGETAR LA NIVELUL UNITĂŢILOR ADMINISTRATIV-TERITORIALE BUGETE LOCALE - constituie actul in care se inscriu veniturile si...

Capitolul 1. Structura sistemului de impozite şi taxe locale din România Sistemul fiscal constă în totalitatea legislaţiei care reglementează...