Cuprins

- CAPITOLUL 1 Prezentare generală 3

- CAPITOLUL 2 Caracterizarea elementelor care stau la baza determinării ratingului

- compus 7

- 2.1 Adecvarea capitalului 7

- 2.2 Calitatea acţionariatului 9

- 2.3 Calitatea activelor 11

- 2.4 Managementul 12

- 2.5 Profitabilitatea 19

- 2.6 Lichiditatea 20

- CAPITOLUL 3 Studiu de caz. Evaluarea financiară a unei bănci comerciale 22

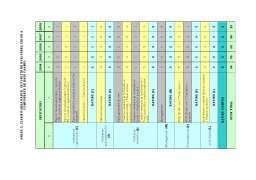

- 3.1 Sistemul de indicatori 22

- 3.2 Analiza indicatorilor 28

- CAPITOLUL 4 Concluzii 36

- Bibliografie 38

- ANEXA 1 39

- ANEXA 2 41

Extras din proiect

CAPITOLUL 1. PREZENTARE GENERALĂ

Rolul major al autorităţii de supraveghere este acela de a preveni riscul sistemic prin promovarea unei supravegheri bancare eficiente care să asigure realizarea stabilităţii şi viabilităţii întregului sistem bancar. În acest sens s-a impus necesitatea implementării, în cadrul Direcţiei supraveghere – Serviciul sinteză, a Sistemului Uniform de Rating Bancar - CAAMPL.

Sistemul se constituie într-un instrument eficient de lucru pentru evaluarea instituţiilor bancare în scopul identificării, într-o fază incipientă, a acelor bănci care sunt ineficiente sub aspect financiar şi operaţional sau manifestă trenduri adverse solicitând, din partea autorităţii de supraveghere, o atenţie sporită.

Sistemul CAAMPL se bazează pe evaluarea a şase componente care reflectă într-o manieră uniformă şi cuprinzătoare performanţele unei bănci, în conformitate cu legislaţia şi reglementările bancare în vigoare.

Componentele specifice de analiză sunt următoarele:

o adecvarea capitalului (C)

o calitatea acţionariatului (A)

o calitatea activelor (A)

o management (M)

o profitabilitate (P)

o lichiditate (L)

Fiecare din cele şase componente este evaluată pe o scară de valori cuprinsă între 1 şi 5, astfel încât 1 reprezintă cel mai performant nivel iar 5 cel mai scăzut. Patru din cele şase componente (C – adecvarea capitalului, A – calitatea activelor, P – profitabilitate şi L - lichiditate) sunt analizate în funcţie de o gamă de indicatori, pentru care sunt stabilite cinci intervale şi cinci ratinguri corespunzătoare acestora .

Intervalele valorice au fost stabilite pornind de la standardele internaţionale în materie şi de la condiţiile specifice sistemului bancar românesc.

Baza de calcul a indicatorilor ce definesc cele patru componente o reprezintă raportările financiar-contabile şi prudenţiale transmise lunar de bănci.

În timpul acţiunilor de inspecţie on-site, analiza se completează cu încă o componentă, respectiv calitatea managementului - M, care contribuie în mod direct la stabilirea profilului de risc al băncilor, a politicilor şi strategiilor de dezvoltare, precum şi la aprecierea conformanţei cu cerinţele prudenţiale.

Evaluarea celor şase componente specifice de performanţă (CAAMPL) reprezintă criteriul esenţial pe care se bazează stabilirea ratingului compus, ce presupune acordarea unui punctaj de la 1 la 5. Ponderea semnificativă în decizia clasificării băncii într-unul din cele cinci ratinguri compuse o are ratingul aferent managementului. În cazul în care cel puţin una dintre componente a fost evaluată în rating 5, ratingul compus atribuit băncii nu va putea fi unul superior (1 sau 2).

Astfel, fiecare bancă primeşte câte un rating pentru fiecare indicator de analiză, pentru fiecare componentă CAAMPL şi în final un rating compus şi un scor final ce reprezintă punctajul total acordat indicatorilor ce definesc elementele CAAMPL.

Ratingurile aferente componentelor CAAMPL sunt periodic actualizate în urma acţiunilor de inspecţie la sediul băncilor.

Pe baza datelor agregate ale indicatorilor economico-financiari şi de prudenţă bancară se stabileşte un rating compus pentru sistemul bancar.

Pentru aprecierea cât mai exactă a riscurilor pe care le incumbă activitatea unei bănci au fost stabiliţi, pe lângă cei 18 indicatori utilizaţi în determinarea ratingurilor aferente celor patru componente cuantificabile CAPL, o gamă de indicatori care sunt analizaţi în funcţie de trend, de media pe sistem şi de cea a grupei în care banca monitorizată este încadrată. În acest context, în funcţie de volumul activelor, băncile sunt selectate în trei grupe, respectiv grupa I cu un volum al activelor mai mare de 1.000.000 mii RON, grupa II, între 1.000.000.000 si 100.000.000 mii RON şi grupa III cu un volum al activelor mai mic de 100.000.000 mii RON.

Definirea celor cinci ratinguri compuse:

Rating compus 1

Băncile clasificate în această grupă sunt viabile sub toate aspectele şi au, în general, cele şase componente evaluate în ratingul 1 sau 2. Orice deficienţă este de natură minoră şi poate fi controlată cu uşurinţă, în activitatea curentă, de către consiliul de administraţie şi conducerea executivă a băncii.

Aceste instituţii bancare sunt capabile să facă faţă dificultăţilor reale care apar şi sunt rezistente la influenţele din afara sistemului bancar. Ele operează în conformitate cu legile şi reglementările în vigoare şi prezintă cele mai puternice performanţe şi practici de administrare a riscului în funcţie de mărimea instituţiei, complexitatea şi categoria de risc.

Preview document

Conținut arhivă zip

- Sistemul Uniform de Rating Bancar - CAAMPL.doc

- Sistemul Uniform de Rating Bancar - CAAMPL.ppt

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL I SISTEMUL MONETAR 1.1 Sistemul Monetar în Străinătate Dezvoltarea fenomenului financiar-monetar sub forma activităţilor economice de...

INTRODUCERE Obiectivul fiecărei bănci este optimizarea contribuţiei operaţiunilor pe care le desfăşoară şi controlul permanent al costurilor...

CAPITOLUL I SISTEMUL BANCAR ROMANESC 1.1. Apariţia băncilor şi a sistemului bancar Existǎ diferite pǎreri cu privire la originea bǎncilor. Unii...

Introducere Am ales această temă deoarece resursele bancare au reprezentat o curiozitate pentru mine dar și organizarea funcționalitatea băncilor...

Controlul gestionarii riscurilor în sistemul bancar Activitatea bancara în tara noastra se desfasoara prin Banca Nationala a României si prin...

Capitolul I - Rating-ul financiar 1.1. Concept – funcţii, caracteristici Ratingul este un cuvânt a cărui traducere literală semnifică...

CAP. I POLITICI DE MANAGEMENT A RISCULUI BANCAR STRATEGIA DE RISC ACEASTA STRATEGIE SE APLICA LA NIVELUL INTREGII BANCI PRINCIPIILE GENERALE...

CAPITOLUL I SUPERVIZAREA BANCARĂ: CONCEPT ŞI INSTRUMENTE 1.1 Generalităţi, concept şi obiective privind supravegherea bancară în UE Potrivit...