Cuprins

- 1. Particularități cu privire la instrumentele de plată de debit 3

- 1.1. Necesitatea utilizării instrumentelor de debit în România 3

- 1.3. Aspecte generale cu privire la instrumentele de debit (OP și CEC) la nivel internațional 5

- 2. Analiza instrumentele de plată de debit (OP și CEC) în cadrul decontărilor interbancare din România 8

- 2.1. Evoluții privind instrumentele de plată de debit în cadrul decontărilor interbancare din România 8

- 2.2. Tendințe și aspecte inovative ale ordinului de plată și ale cecului 14

- Concluzii 17

- Bibliografie 18

Extras din proiect

1. Particularități cu privire la instrumentele de plată de debit

1.1. Necesitatea utilizării instrumentelor de debit în România

Ordinul de plată este reprezentat de o dispoziție necondiționată, dată de către deținătorul unui cont bancar băncii sale, de a pune la dispoziția unui anumit beneficiar o sumă de bani determinată, pe baza disponibilităților din cont sau a depunerilor la sediul băncii. Aceste transferuri de fonduri pot fi aferente, în anumite cazuri, „plății contravalorii unor servicii, produse, prestări de servicii sau transferul unor sume către alți clienți” . Ordinul face parte din categoria instrumentelor de plată de debit, deoarece presupune plata unor obligații, din contul unui client al băncii, pe baza dispozițiilor existente în cont sau a celor vărsate în momentul ordonării plății.

Unul dintre avantajele ordinului de plată este reprezentat de scutirea manipulării numerarului, ceea ce presupune eliminarea unor riscuri aferente acestui proces și a timpului necesar efectuării unor operațiuni.

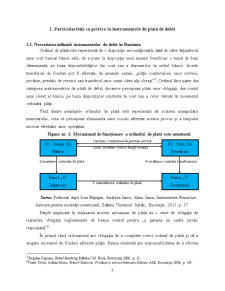

Figura nr. 1: Mecanismul de funcționare a ordinului de plată este următorul

1-încheie contractual de prestări servicii

5-prin creditare cont se stinge creanța

2-înaintarea ordinului de plată 4-creditarea contului beneficiarului

3- transmiterea ordinului de plată

Sursa: Prelucrat după Ioan Hațegan, Andreea Iancu, Alina Iazsa, Instrumente Financiar-bancare pentru societăți comerciale, Editura Universul Juridic, București, 2011, p. 17.

Părțile implicate în realizarea acestui mecanism de plată au o serie de obligații de respectat, obligații reglementate de banca central pentru „a garanta un cadru juridic responsabil” .

În primul rând ordonatorul are obligația de a complete corect ordinal de plată și de a asigura necesarul de fonduri aferente plății. Banca emitentă are responsabilitatea de a efectua plata în cel mai scurt timp, după acceptarea ordinului de plată, transferând sumele la banca receptoare sau intermediară. Banca intermediară trebuie să transmtă ordinal în cel mai scurt timp, în funcție de specificațiile de pe ordinal de plată și să anunțe emitentul în eventualitatea în care apar impedimente în ceea ce privește vărsarea sumelor în contul beneficiarului. Banca colectoare, înregistrează sumele în contul beneficiarului, după acceptarea ordinului de plată.

Societățile comerciale folosesc destul de frecvent acest instrument de plată deoarece acesta oferă o serie de avantaje importante, cum ar fi: rapiditate, simplitate, siguranță. De asemenea, este obligatorie realizarea unor plăți de valori mari care depășesc un anumit cuantum.

Plata efectuată prin intermediul ordinului prezintă cel puțin două caracteristici esențiale, și anume: necondiționalitatea plății și revocabilitatea ordinului de plată. Necondiționalitatea plății se referă la faptul că transferul sumei nu presupune realizarea ei după ce anumite criteria/ condiții au fost îndeplinite (de exemplu, plata nu este condiționată de prezentarea unor documente de către beneficiarul sumelor). Prin revocabilitatea ordinului de plată se înțelege posibilitatea ordonatorului de a anula dispoziția de plată dată în favoarea unei anumite persoane, până în momentul acceptării lui de către bancă.

Ordinul de plată poate întâmpina refuzul pe parcursul traseului său. Acest refuz se poate datora incoerenței datelor obligatorii, lipsei disponibilităților în contul ordonatorului (necesare efectuării plăților), existenței unor instrucțiuni care nu se pot executa. De obicei un ordin de plată își pierde valabilitatea dacă nu este nici acceptat nici refuzat în trei zile lucrătoare. În practică se constată numeroase refuzuri ale ordinelor de plată, cele mai multe datorându-se completării greșite a datelor privind beneficiarul plății. În cazul în care o plată nu este finalizată, banca ce a emis odinul de plată are obligația de a returna suma înscrisă în ordinal de plată, inclusive penalitățile de întârziere.

În ceea ce privește cecul, acesta face parte din categoria titlurilor de credit care dau dreptul la o sumă de bani (alături de trata, biletul la ordin, etc). Prin intermediul acestui titlu, „titularul unui cont bancar ordonează băncii sale să efectueze o anumită plată, aferentă unei obligații, persoanei indicate pe cec” . Aspectele reglementare cu privire la cec sunt cuprinse în Legea nr.59/1934, modificată prin O.U.G. nr. 38/2008. Spre deosebire de alte modalități de plată, cecul are rolul exclusiv de instrument de plată, cu toate că în practică i se atribuie mai mult titlul de instrument de creditare. Pentru a fi valabil, cecul trebuie să conțină o serie de mențiuni, după cum urmează: denumirea de cec, ordinul necondiționat de plată, stipularea, numele trasului, locul de plată, data și locul emiterii, numele trăgătorului, numele beneficiarului și semnătura trăgătorului.

Preview document

Conținut arhivă zip

- Utilizarea Instrumentelor de Plata de Debit (Ordin de Plata si Cec) in Decontarile Interbancare din Romania.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1. Momentul istoric al înfiinţării Banca este înfiinţată în martie 1993 (conform legii...

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al infiintarii Înfiintarea Bancii Transilvania a pornit de la...

Platile electronice, aceasta semnificativa inventie a sfarsitului de secol XX, au aparut ca una din urmarile remarcabile ale dezvoltarii...

1. Prezentarea BRD – Groupe Société Générale. Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării BRD Banca Română pentru Dezvoltare s-a...

1. Sistemul informational bancar 1.1. Particularitatile sistemului informational bancar al BRD-GSG Sistemul informational bancar este constituit...

INTRODUCERE Schimbările profunde care au apărut în structura şi activitatea sistemelor de plăţi şi decontări au reflectat îndeaproape...

CAPITOLUL 1 1. Momentul istoric al înfiintarii Înfiintata la 26.11.1991, prin Hotarârea de Guvern, ca societate pe actiuni cu capital de stat,...

Capitolul 1 Prezentarea societăţii bancare. Istoric şi evoluţie 1.1.Înfiinţarea Băncii Transilvania Banca Transilvania (abreviat BT) este o...