Cuprins

- 1.Abstract

- 2.Introducere

- 3.Continut

- 3.1 Literatura de specialitate

- 3.2 Studiu de caz

- 4. Concluzie

- 5.Bibliografie

Extras din proiect

Analiza Bugetului General Consolidat al Poloniei in perioada 2005-2010

1.Abstract

Resursele financiare publice se constituie si se gestioneaza printr-un sistem unitar de bugete, si anume: bugetul de stat, bugetul asigurarilor sociale de stat si bugetele locale care constituie bugetul public national, bugetele fondurilor speciale, bugetul trezoreriei statului si bugetele altor institutii cu caracter autonom, in conditiile asigurarii echilibrului bugetar.

In decursul proiectul ,voi analiza elemente teoretice ale Bugetului General Consolidat si in mod particular situatia economica a Poloniei ,evidentiind componenetele BGC in decursul anilor 2005-2010.Deasemenea in analiza BGC un rol important il au fluctuatiile veniturilor cat si a cheltuielilor care genereaza echilibru sau dezechilibru la nivelul bugetului.

Cuvinte cheie: Clasificatie:

• Cheltuieli publice H5

• Venituri publice H2

• Buget H6

• Deficit H6

2.Introducere

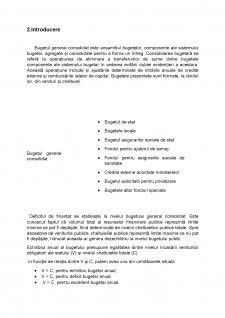

Bugetul general consolidat este ansamblul bugetelor, componente ale sistemului bugetar, agregate şi consolidate pentru a forma un întreg. Consolidarea bugetară se referă la operaţiunea de eliminare a transferurilor de sume dintre bugetele componente ale sistemului bugetar în vederea evitării dublei evidenţieri a acestora. Această operaţiune include şi ajustările determinate de intrările anuale de credite externe şi rambursările ratelor de capital. Bugetele prezentate sunt formate, la rândul lor, din venituri şi cheltuieli.

Bugetul general consolidat • Bugetul de stat

• Bugetele locale

• Bugetul asigurarilor sociale de stat

• Fondul pentru ajutorul de somaj

• Fondul pentru asigurarile sociale de sanatate

• Credite externe acordate ministerelor

• Bugetul autoritatii pentru privatizare

• Bugetele altor fonduri speciale

Deficitul de finanţat se stabileşte la nivelul bugetului general consolidat. Este cunoscut faptul că volumul total al resurselor financiare publice reprezintă limite minime ce pot fi depăşite, fiind determinate de nivelul cheltuielilor publice totale. Spre deosebire de veniturile publice, cheltuielile publice reprezintă limite maxime ce nu pot fi depăşite, întrucât aceasta ar genera dezechilibru la nivelul bugetului public.

Echilibrul anual al bugetului presupune egalitatea dintre nivelul încasării veniturilor obligatorii ale statului (V) şi nivelul cheltuielile totale (C).

în funcţie de relaţia dintre V şi C, putem avea una din următoarele situaţii:

• V = C, pentru echilibru bugetar anual;

• V < C, pentru deficit bugetar anual;

• V > C, pentru excedent bugetar anual.

Bibliografie

Mosteanu, T., coord Buget si trezorerie publica, Ed. Universitara, Buc. 2005

http://ec.europa.eu/economy_finance/ameco/user/serie/ResultSerie.cfm

http://ec.europa.eu/eurostat

https://www.oecd.org

Suport seminar FINANTE PUBLICE

Clasificatia jel wikipedia

Preview document

Conținut arhivă zip

- Analiza Bugetului General Consolidat al Poloniei in perioada 2005-2010.docx

Alții au mai descărcat și

Bursa de Valori din New York (New York Stock Exchange), cea mai mare bursa de valori din lume, si-a inceput activitatea inca din secolul al...

Instrumentele financiare derivate au apărut pe piața tranzacțiilor financiare din motive speculative și din doleanța operatorilor economici care...

AIG American International Group sau AIG este o companie importantă americană de asigurări, listată la NYSE, al cărui sediu se găsește în clădirea...

PARTEA I:ANALIZA COMPANIEI Compania ALRO S.A. a fost înființată în România, în anul 1961, făcând parte dintr-un grup ,integrat pe verticală, care...

1.1. ISTORICUL BURSELOR DE MARFURI Aparitia si formarea burselor de marfuri este rezultatul unui proces evolutiv firesc care a început în urma...

Construirea celei mai performante piete de capital din regiune, dupa aderarea Romaniei la Uniunea Europeana. Misiunea Bursei este de a asigura si a...

Te-ar putea interesa și

Capitolul 1 Abordări ale noțiunii de sistem al resurselor financiare publice 1.1 Definirea sistemului de resurse financiare și conținutul...

CAPITOLUL 1.NOŢIUNI INTRODUCTIVE CU PRIVIRE LA DEFICITUL BUGETAR Ȋntr-un cadru marcat de posibilitatea eşecului sau a paradigmei „deceniului...