Cuprins

- Cecuri electronice

- CUPRINS 2

- Cecuri electronice 3

- 1. Introducere 3

- 2. Prelucrarea clasică a cecurilor pe hartie 4

- 2.1. Reînnoirea cecurilor 4

- 2.2. Prelucrarea cecurilor pe hârtie 4

- 3. Prelucrarea electronica a cecurilor de hârtie 5

- 3.1. Cecurile imagine si cecurile trunchiate 6

- 3.2. Autorizarea cecurilor la punctul de vânzare 7

- 3.3. Cecurile imagine 7

- 4. NetCheque 8

- 4.1 Inscripţia 8

- 4.2. Plaţi si compensaţii bancare 9

- 4.3. Plăţi între persoane prin Visa şi MasterCard – card către card. 10

- 4.4. Plăţi între persoane – Western Union şi MoneyGram. 11

- 4.5. O scurtă privire asupra domeniului plăţilor electronice. 12

- 5. Banca cu sistem de plata prin intermediul internetului 13

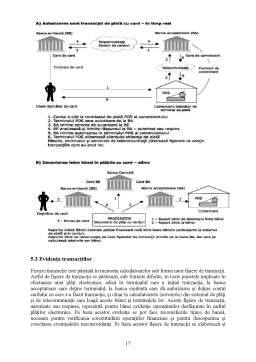

- 5.1 Tranzacţii 13

- 5.2 Autorizarea şi decontarea tranzacţiilor 14

- 5.3 Evidenţa tranzacţiilor 17

- 5.4. Tipuri de tranzacţii 18

- 5.5. Arhitectura 20

- 6. eCheck 21

- 6.1. Plăţi şi compensaţii 21

- 6.2. De ce eCheck ? 25

- 7. Compararea cecurilor virtuale si a cardurilor bancare 25

- Concluzii 27

Extras din proiect

Cecuri electronice

1. Introducere

Un cec electronic, eCec, este un document electronic care conţine aceleaşi câmpuri ca un cec pe hârtie, la care este posibilă (dar nu obligatorie) adăugarea unei semnături digitale a plătitorului şi, la momentul încasării, eventual şi a semnăturii digitale a plătitului. eCecurile sunt folosite în special în plăţile din eComerţ pentru cumpărarea de bunuri şi servicii dar şi pentru transferul de fonduri între persoane.

În momentul plăţii cu eCec prin Internet, plătitorul citeşte datele de pe carnetul lui de cecuri pe hârtie şi le introduce în formularul afişat de navigator, după care apasă pe un buton care comandă plata. Autorizarea plăţii prin eCec nu se face de regulă în timp real, ca în cazul plăţii prin carduri, în principal datorită specificului sistemului bancar actual american, ci durează între una şi câteva zile, iar transferul efectiv al fondurilor între banca care a emis cecul cumpărătorului şi banca comercială care a admis plata prin cec, durează de regulă 2-5 zile. Comerciantul va livra bunurile numai după primirea (de regulă prin mesaj electronic) confirmării că a fost plătit (dacă nu cumva îşi asumă riscul de a nu primi banii, în cazul în care trimite bunurile înainte de a primi această confirmare).

Există mai mulţi intermediari americani de servicii de plată prin eCecuri care oferă comercianţilor pe Internet posibilitatea de a accepta şi plăţi prin eCecuri, cum ar fi ACHcheck (Online Check Processing Solution), PayByCheck sau Troy (19). Aceşti procesatori folosesc sistemul ACH pentru transferul final de fonduri, generând pe baza eCecului o tranzacţie ACH de credit în favoarea băncii comerciantului, fondul fiind preluat din contul de cec al plătitorului, aflat în banca sa, în numele căreia procesatorul (acţionând ca un iniţiator) a generat tranzacţia ACH de credit.

Datele numerice de la Banca Reglementărilor Internaţionale (BRI) ne arată că Statele Unite şi Franţa erau cele mai mari două consumatoare de cecuri dintre membrele G-10 [BIS 05].Aşa că, în 2003, partea cecurilor din volumele de plăţi scripturale era de 49,9% în Statele Unite şi de 29,7% în Franţa, iar la aproape 0% în Ţările de Jos sau in Suedia. Este adevărat că gradul de utilizare al cecurilor în aceste două ţări a scăzut mult între anii 1999 şi 2003, cum arată şi tabelul 11.1. Pentru a realiza amploarea acestei evoluţii este suficient să ne amintim că în 1996 plăţile cu cecul în Statele Unite au urcat la 63 miliarde ce corespunde cu 74,7% din volumul de tranzacţii scripturale. Totuşi, persistenţa cecurilor ca mijloc de plată se traduce printr-un supracost de peste 1,1 miliarde de dolari în Statele Unite in 2003 datorită fraudei si sistemelor de avertizare [GER 03].

Evoluţia utilizării cecurilor în Statele Unite şi în Franţa între 1999 şi 2003

Toate aceste consideraţii explică de ce electronizarea cecurilor a fost dirijată în principal în Franţa şi în Statele Unite. Este vorba de înlocuirea cecurilor pe hârtie cu unele electronice in unele părţi sau pe toate căile de folosire a cecurilor pentru a reduce costurile operaţionale si pentru a creşte securitatea tranzacţiilor financiare. Notăm totodată ca această electronizare dictează o restructurare a circuitelor clasice de tratare a cecurilor : instalarea unei noutăţi informatice , reface calculele de trezorerie şi zilele de valori , reconvertirea personalului, revizia totală a măsurilor de securitate , etc. În alţi termeni ea depăşeşte domeniul strict tehnic pentru a lansa un vast proiect de dimensiuni socio-economice si politice pe lângă tehnică.

Acest capitol începe cu o privire de ansamblu asupra tratamentului clasic al cecurilor de hârtie si de electronizarea lor. Se prezintă apoi două soluţii de cecuri virtuale : NetCec , BIPS (Sistem de plată bancară prin internet) şi eCec.

2. Prelucrarea clasică a cecurilor pe hartie

Această secţiune se concentrează pe Franţa şi Statele Unite, cele două state ale G-10 cele mai implicate în electronizarea cecurilor.

2.1. Reînnoirea cecurilor

O data contul deschis deţinătorul trebuie sa expliciteze cererea de a-si schimba cecul, care se prezintă sub forma unui carnet de 50 de cecuri; totodată este posibil sa comanzi mai multe carnete de cecuri deodată. Aceste carnete sunt livrate prin posta.

În Franţa contul de cecuri este gratuit. Emiterea unui nou carnet de cecuri de 25 la 50 de cecuri este pusa in funcţiune automat începând cu urmărirea numărului de cecuri utilizate. Utilizatorul poate de asemenea sa treacă comanda direct unei agenţii bancare sau prin minitel. Carnetul de cecuri este ţinut la dispoziţia clienţilor la agenţia bancara, dar poate fi expediat recomandat pentru cheltuielile clientului, care trebuie plătite personal.

Cecul este instrument de plata prin care persoana numita trăgător (emitentul cecului) da ordin unui tras (întotdeauna, in cazul cecului, acesta este o banca, unde trăgătorul are deschis un cont) sa plătească in favoarea unei terţe persoane - beneficiar - o suma de bani de care trăgătorul dispune in momentul respectiv. Beneficiarul poate fi purtătorul cecului sau un beneficiar determinat (cec de plata) sau chiar trăgătorul (cec in retragere).

Acest instrument de plata poate fi folosit atât de persoanele juridice, cat si de cele fizice, pentru diverse plăti. Practic insa, cecurile sunt folosite in special in comerţul angro. Avantajul acestora este că întreprinzătorii îşi vând marfa si acoperă creditul înainte ca cecul sa vina la încasare.

2.2. Prelucrarea cecurilor pe hârtie

Prelucrarea clasica a cecurilor de hârtie cuprinde trei faze: faza de mers , faza de compensare si faza retur DRA 97. Figura 11.1 ilustrează cazul unui beneficiar care primeşte trăgătorii T1 si T2 de cecuri trase de la banca A si de trăgătorii T3 T4 si T5 de cecuri trase de la banca B

Prelucrarea clasică a cecurilor pe hârtie

Faza de mers începe odată ce trăgătorul emite cecurile, scrie suma totala, data si se semnează, transformând astfel vigneta intr-un instrument de plata. Trăgătorul trimite prin urmare cecurile la beneficiar care le strânge si le depozitează in banca sa. Strângerea cecurilor autorizează agentul beneficiarului sa încaseze suma indicata de la banca plătitorului (banca clientului).

Banca beneficiarului pregăteşte înmânarea in compensare si decontarea cecurilor şi în ordonarea lor după băncile trăgătorilor în maniera următoare. Cecurile destinate băncilor situate in aceeaşi casă de compensare din banca beneficiarului numite cecuri simple, sunt împărţite. Cecurile la purtător sunt grupate după propriile lor case de compensaţie apoi sunt îndreptate către destinaţiile lor.

În timpul fazei de compensare au loc schimbări fizice de cecuri. În cazul unei compensări manuale reprezentanţii băncilor se reunesc in fiecare zi in camera de compensare unde aduc cecurile de schimb. Aceste cecuri sunt transportate cu maşina, trenul, camionul sau avionul. Un număr limitat de bănci trimit reprezentantul lor pe când altele pun băncile participante sa le reprezinte.

Preview document

Conținut arhivă zip

- Cecuri Electronice.doc

Alții au mai descărcat și

Rezultatele din testul 3DS Max 7 SPECapc Test Testul alaturat consta in crearea modelelor 3D, modificarea si randarea scripturilor. Conform...

Introducere O semnatura digitala reprezinta o informatie care il identifica pe expeditorul unui document. Semnatura digitala este creata prin...

Caracteristici generale ale placii de baza Placa de baza este un dizpozitiv ‘de baza’ un ‘pamânt’ pe care ‘se planteaza’ celelalte componente ....

Acest sistem calculeaza gradul de avariere a unei cladiri în cazul unui cutremur, precum si posibila necesitate a reconstructiei cladirii (partiala...

Te-ar putea interesa și

CAPITOLUL 1. COMERTUL ELECTRONIC. CONCEPTE SI DEFINITII 1.1. Definirea activitatii de comert „Comertul reprezinta schimbul de produse prin...

1. Componentele comerţului electronic 1.1. Aspecte generale Termenul de „comerţ electronic” (e-comerţ) este din ce în ce mai mult discutat pe...

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Moment istoric VOLKSBANK ROMANIA S.A. a fost înfiintata în anul 2000 sî...

INTRODUCERE În prezent lumea tinde spre o automatizare a tuturor proceselor economice sociale și de altă natură. " Comerţ electronic” înseamnă,...

Introducere Serviciile bancare la distanţă (Remote Banking), realizate pe cale electronică (e-banking), au început să se dezvolte începând cu anul...

INTRODUCERE Societatea umanã cunoaşte în momentul de faţã una din cele mai profunde transformãri din întreaga ei existenţã, în care informatica...

Introducere În ultimul deceniu, Internetul s-a dezvoltat într-un ritm foarte rapid având un impact major în toate aspectele vieţii economice şi...

Nu este nimic mai dificil de planificat, mai îndoielnic asupra succesului şi mai periculos de gestionat decât crearea unui sistem nou. Inovatorul...