Extras din proiect

1. Identificarea problemei:

Directorul economic al unei societăţi doreşte să fie informat asupra eficienţei cheltuielilor cu personalul pentru a se vedea care sunt costurile salariale. Pentru aceasta se foloseşte de valoarea diverşilor coeficienţi de elasticitate care sunt aplicaţi în cazul cheltuielilor cu personalul, şi anume: coeficientul de elasticitate a cheltuielilor cu personalul în raport cu cifra de afaceri, coeficientul de elasticitate a salariului mediu anual în raport cu productivitatea medie anuală, coeficientul de elasticitate a salariului mediu orar în raport cu productivitatea medie orară, coeficientul de elasticitate a salariului mediu zilnic în raport cu productivitatea medie zilnică.

Aceşti coeficienţi ajută la formarea unei imagini de ansamblu asupra eficienţei cheltuielilor cu salariile prin aprecierea cheltuielilor care se realizează şi productivitatea care se obţine, la nivel de oră, zi, an.

2. Achiziţia şi formalizarea cunoaşterii

Cunoaşterea se realizează în urma consultării diverselor surse economico – financiare, în special rapoartele de analiză economico - financiare întocmite de către contabilul şef din unitate. În aceste rapoarte sunt calculaţi şi interpretaţi în detaliu mai mulţi indicatori care au legătură cu personalul din întreprindere, în cele din urmă punctul esenţial în analiză fiind reflectat de coeficienţii de elasticitate. Aceşti indicatori arată la o creştere, respectiv scădere, a rezultatelor ce ţin de cifra de afaceri şi productivitate cu 1% de câte ori cresc, respectiv scad, cheltuielile cu personalul.

Cunoaşterea este formalizată conform cerinţelor generatorului de sisteme expert EXSYS, după modelul care este prezentat ulterior.

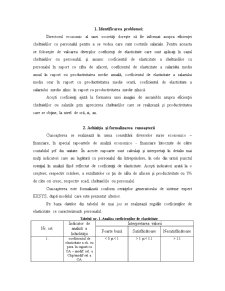

Pe baza datelor din tabelul de mai jos se realizează regulile coeficienţilor de elasticitate ce caracterizează personalul.

Tabelul nr. 1. Analiza coeficienţilor de elasticitate

Nr. crt. Indicator de analiză a lichidităţii Interpretarea valorii

Foarte bună Satisfăcătoare Nesatisfăcătoare

1. coeficientul de elasticitate a ch. cu pers. în raport cu CA – modif. rel. a Chp/modif rel a CA < 0 şi < 1 > 1 şi < 1.1 > 1.1

2. coeficientul de elasticitate a salariului mediu anual în raport cu prodictiv. medie anuală – modif. rel. a sal. mediu anual/modif. rel. a produc. medii anuale < 0.1 < 0.9 > 0.9 şi < 1.15 > 1.15

3. coeficientul de elasticitate a salariului mediu orar în raport cu prodictiv. medie orară – modif. rel. a sal. mediu orar/modif. rel. a produc. medii orare < 0.2 şi < 0.85 > 0.85 şi < 1.2 > 1.2

4. coeficientul de elasticitate a salariului mediu zilnic în raport cu prodictiv. medie zilnică–modif. rel. a sal. mediu zilnic/modif. rel. a produc. medii zilnice < 0.25 şi < 0.8 > 0.8 şi < 1.3 > 1.3

Pe lângă acestea date se vor forma 4 scopuri:

- Nu aţi cerut analiza coeficientului de elasticitate a cheltuielilor cu salariile în raport cu CA;

- Nu aţi cerut analiza coeficientului de elasticitate a salariului mediu anual în raport cu productivitatea medie anuală;

- Nu aţi cerut analiza coeficientului de elasticitate a salariului mediu orar în raport cu productivitatea medie orară;

- Nu aţi cerut analiza coeficientului de elasticitate a salariului mediu zilnic în raport cu productivitatea medie zilnică.

Preview document

Conținut arhivă zip

- Sisteme Expert.doc

Te-ar putea interesa și

Introducere Economia actuala este globală, deschisă şi imediată. Succesul firmei moderne depinde în directă măsură de capacitatea managerilor şi a...

Preambul Înţelegerea mecanismelor vieţii şi în special ale inteligenţei umane a constituit o preocupare permanentă a multor categorii de...

I. Recenzie. Business Intelligence Roadmap The Complete Project Lifecycle for Decision-Support Applications Larissa T. Moss, Shaku Atre,...

Introducere Odată cu trecerea timpului, companiile se confruntă cu cantităţi tot mai mari de date. De fiecare dată când o persoană extrage numerar...

Sisteme expert. Definiții Sistemele expert sunt produse ale inteligenţei artificiale, ramură a ştiinţei calculatoarelor ce urmăreşte dezvoltarea...

1. Sisteme expert – definiţii. Comparaţii între expertul uman şi sistemul expert Elementul central al prelucrării inteligente îl constituie...

1. Inteligenţa artificială – consideraţii generale Inteligenţa artificială reprezintă un domeniu important din punct de vedere economic, prin...

1. Recenzia Artificial Intelligence and Soft Computing: Behavioral and Cognitive Modeling of the Human Brain, by Konar, Amit Te book was...