Extras din proiect

Factorii care stimuleazå oamenii:

1. Atribuirea de responsabilitate ( acestei pârghi i se acordå 24% din economia generalå a mijloacelor de stimulare );

2. Delegarea de autoritate 16%;

3. Salariul 15%;

4. Stimularea salariatului de a-si forma o carierå 14,7%;

5. Ambitia 8,8%;

6. Crearea posibilitåtii ca salariatul så-si formeze un renume 6,7%;

7. Gradul de sigurantå pe care îl garanteazå firma;

8. Politica de cadru a firmei 3,6%;

9. Premierea 2%;

10. Asajarea orarului de lucru cu interesele salariatilor;

11. Utilizarea rationalå a factorilor geografiei.

Conceptul de management financiar

Managementul firmei vizeazå toate componentele de care dispune o firmå având ca solutie optimizarea utilizårii lor. Pentru a realiza aceste sarcini managementul firmei are mai multe functii atribuite ale actului de conducere.

Functiile sau atributele actelor de conducere

- functia de prevedere;

- functia de organizare;

- functia de coordonare;

- functia de antrenare sau control;

- functia de evaluare si control.

Aceste functii se interconditioneazå.

Prevederea înseamnå stråpungerea viitorului, cunoasterea viitorului. Este esential sI este cheia succesului firmei. O firma care prevede, cunoste, se pregåteste, este ami solidå mai putin amenintata de riscuri. De accea stiinta a realizat o multitudine de mijloace si metode. Sunt multe sI stiinta le-a grupat din punct de vedere al orizontuluide timp pentru care s-au creat - previziune pe termen scurt, mediu si lung. Din punct de vedere al instrumentelor de previiune, cele pe termen lung sunt grupate sub genericul prognoze, cele pe termen mediu sunt denumite planuri iar cele pe termen scurt, programe. Previziunea este saltul din situatia actualå.Pentru a se putea realiza acest salt firma trebuie sa se debaraseze sau så elimine factorii frânatori sI såi amplifice pe cei pozitivi. Trebuie så asimileze noi procedurisau actiunini altele decât cele de pânå acum.

Organizarea înseamnå asezarea elementelor structurale sI functionale ale unei firme în cadrul dorit. Avem doua segmente de organizare:

1. organizarea structuralå este împårtirea firmei pe structurile organizatorice ( fabrici, uzine, sectii, servicii, compartimente, locuri de muncå ).

Stiinta a creat mai multe modalitåti de organizare: organizare de tip ierarhic, de tip functional, mixtå, de tip stat major.

• la organizarea de tip ierarhic - adunarea generalå , consiliul administrativ, directori, servicii în forma piramidalå. Dezavantaj: alungeste procesul de decizie. Avantaj: asigurå ordine desåvârsitå.

• la organizarea de tip functional - adunare generalå, consiliu de administratie, direcoti pe fiecare specialitate în parte sI servicii pe fiecare specialitate. Dezavantaj: complicå responsabilitåtile. Avantaj: introduc în sistemul de organizare performantele profesionale.

- la organizarea de stat major - este un loc de unde se decide. Aprobarea comenzilor o då numai cineva care are rolul de stat major.

2. Organizarea funtionalå este împårtirea firmei pe functii.

Coordonarea este unirea eforturilor pe directiile necesare. Pentru coordonare sunt necesare în primul rând obiective clare, apoi trebuie cuantificate cu claritate resursele sI toate trebuie încorporate în programe. In legåturå cu coordonarea, specialisti spun cå numai prin cuplarea rationala a eforturilor se poate realiza o crestere a productie cu peste 20%. Coordonarea presupune comunicare. Comunicarea înseamnå informatie iar informatia înseamna fortå.

Antrenarea ( comanda ) înseamna sistemul decizional al firmei. O decizie din punct de vedere al managementului - întelegem alagerea unei variante de urmat dintr-o multitudine de alternative posibile. Este o relatie direct proportionalå între calitatea deciziei sI valoarea profitului. Fiecare decizie înainte de a se aplica trebuie tradusa in eforturi sI efecte. S-a dezvoltat o întrega literaturå privind elaborarea, fundamentarea sI urmarirea deciziilor.

Deciziile au fost clasificate dupå criteriile urmåtoare: decizii în conditiile de risc, de certitudine, de previziune sI de corectie.

Så nu se ia niciodatå o decizie care så nu fie însotitå de un sistem de control. Inseamna cå avem de-a face cu un management hazardant.

Evaluarea si controlul este functia prin care se confirma sau se infirmå realizarea celorlalte functii. Aceastå functie e fit-back-ul managementului. Controlul nu trebuie så perburbe activitatea, trebuie så o coordoneze, så o stimuleze, trebuie sa aiba un pronuntat caracter prospectiv, preventiv sI corectiv.

Functii: de cercetare-dezvoltare, productie, comercialå, de personal, financiar-contabilå. Aceste functii se întrepåtrund.

Atributele managementului financiar:

• previziunea financiarå face parte din actiunea de previziune generalå a firmei, a firmei, dar nu ca o componentå înglobatå prin aditie ci ca o componentå cu un rol deosebit.;

• organizarea financiarå trebuie så îndeplineascå un rol activ în preocupårile organizationale ale firmei;

• comunicarea financiarå este transmiterea de mesaje. Mesajele împlicå cheltuieli. Managementul financiar are rolul de a asigura fundamentele deciziilor.

• controlul financiar fundamenteazå toate celelalte functii ale actului managerial. Orice proiect trebuie urmårit in executie, urmårire ce se face cu ajutorul acelui indicatori. Controlul financiar este o componentå de bazå a controlului economic iar împreunå îndeplinesc functiile principale în controlul firmei.

Managementul financiar este un segment al managementul firmei, o prelungire a acestuia în zona economicå sI financiarå a firmei. Managementul financiar trebuie tratat cu aceasi seriozitate ca sI managementul cercetårii, resurselor umane, productivitåtii, etc.

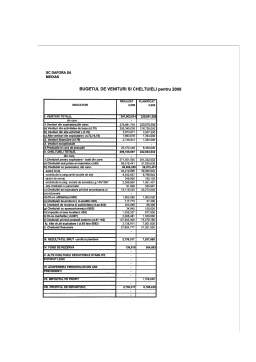

Bugetul de finantare al investitiilor - în realizarea unui proiect de investitii un rol important are rezolvarea unor probleme ca: asigurarea resurselor financiare, alegerea izvoarelor de finantare în conditiile asigurårii unui cost cât mai redus al capitalurilor ce se vor folosi pentru realizarea investitiilor, recuperarea fondurilor investite sI reducerea duratei acestei recuperåri, rambursarea creditelor sI plata dobânzii la termen.

Sursele principale de finantare a investitiilor sunt capitalurile propri si capitalurile împrumutate. In acoperirea financiara a investitiilor, întreprinderile trebuie så-si mobilizeze mai întâi fondurile proprii ce se degaja din autofinantare sI apoi så apeleze la resurse externe.

Izvoarele concrete de finantare a investitiilor în RA si SC cu capital de stat sunt:

• surse propri care alcåtuiesc fondul de dezvoltare;

• surse împrumutate, care apar sub forma creditelor bancare;

• surse care provin de la bugetul statului.

In cadrul surselor propri, se includ: profitul, fondul de amortizare, sume din lichidare sI vânzarea activelor fixe.

Preview document

Conținut arhivă zip

- Caiet de Practica la SC Dafora SA Medias.doc

Alții au mai descărcat și

Intre iunie 2005 si ianuarie 2006 in 13 state membre UE si in cele doua tari candidate – Romania si Bulgaria – s-a desfasurat o ancheta (Factorii...

I Obiectul de studiu al merceologiei Merceologia este o disciplina cu caracter economic al carei obiect îl constituie studierea proprietatilor...

A: Politica comerciala comuna Aceasta este denumirea generica pentru ansamblul de masuri, instrumente, politici aplicate în domeniul comercial...

Introducere Comerţul a reprezentat, încă de la începuturile societăţii umane, o activitate importantă pentru supravieţuirea şi dezvoltarea...