Cuprins

- Cap. I. EFICIENŢA ECONOMICĂ 4

- 1.1. Concepte privind eficienţa economică 4

- 1.2. Indicatorii utilizaţi în prezent pentru caracterizarea eficienţei activităţii

- firmei comerciale în mediul concurenţial 16

- Cap. II. ANALIZA ECONOMICO-STATISTICĂ LA NIVELUL FIRMEI

- COMERCIALE 36

- 2.1. Conţinutul şi tipurile analizei economico-statistice şi financiare la nivelul firmei , 36

- 2.2. Analiza economico-calitativă bazată pe descompunerea rezultatelor şi pe comparaţie , 39

- 2.3. Analiza cantitativă pe baza interdependenţelor dintre fenomene 41

- 2.4. Analiza statistico-financiară şi rolul acesteia în fundamentarea deciziilor la nivelul firmei comerciale , 44

- Cap. III. ANALIZA RENTABILITĂŢII LA NIVELUL FIRMEI COMERCIALE 48

- 3.1. Consideraţii generale privind rentabilitatea 48

- 3.2. Metode statistice de calcul şi analiză a ratei rentabilităţii pe baza bilanţului contabil şi a contului de profit şi pierdere 50

- Cap. IV. STUDIU DE CAZ 58

- 4.1. Prezentarea generală a organizaţiei 58

- 4.1.1. Structura societăţii 59

- 4.1.2. Scurt diagnostic tehnologic 60

- 4.1.3. Referinţe 64

- 4.2. Analiza ratelor de structură ale activului 66

- 4.2.1. Rata activelor imobilizate 66

- 4.2.1.1. Rata imobilizărilor necorporale 66

- 4.2.1.2. Rata imobilizărilor corporale 67

- 4.2.1.3. Rata imobilizărilor financiare 68

- 4.3. Indicii activelor imobilizate 68

- 4.4. Rata activelor circulante 71

- 4.4.1. Rata stocurilor 72

- 4.4.2. Rata creanţelor 72

- 4.4.3. Rata disponibilităţilor băneşti 73

- 4.5. Indicii activelor circulante 73

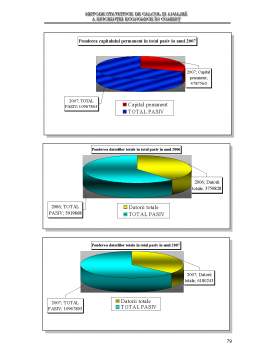

- 4.6. Analiza ratelor de structură ale pasivului 75

- 4.6.1. Rata stabilităţii financiare 75

- 4.6.2. Rata autonomiei financiare 76

- 4.6.3. Rata de îndatorare 77

- 4.6.4. Indicii de structură ai pasivului 78

- 4.7. Analiza ratelor de finanţare 80

- 4.7.1. Rata de finanţare a activelor imobilizate din surse permanente 80

- 4.7.2. Rata de finanţare a activelor imobilizate din capital propriu 81

- 4.7.3. Rata de finanţare a necesarului de fond de rulment 82

- 4.7.4. Indicii de structură ai pasivului 83

- 4.8. Analiza echilibrului financiar 83

- 4.8.1. Analiza activului net contabil 83

- 4.8.2. Analiza fondului de rulment 84

- 4.8.3. Analiza trezoreriei 85

- 4.9. Analiza ratelor de rentabilitate 85

- 4.9.1. Analiza ratei de rentabilitate economică 85

- 4.9.2. Analiza ratei de rentabilitate financiară 86

- 4.10. Analiza lichidităţii 86

- 4.11. Analiza solvabilităţii patrimoniale 88

- 4.11.1. Rata solvabilităţii generale 89

- 4.11.2. Rata solvabilităţii patrimoniale 89

- 4.12. Concluzii 90

- CONCLUZII 91

Extras din proiect

CAPITOLUL I

EFICIENŢA ECONOMICĂ

1.1. Concepte privind eficienţa economică

Atât viaţa oamenilor, în general, cât şi activităţile lor economice, în special, sunt guvernate de un principiu economic fundamental: principiul eficienţei. În onformitate cu acest principiu, oamenii vor să obţină un efect maxim cu un minimum de cefort. Măsura în care aceştia realizează acest lucru se exprimă prin rata eficienţei, care se determină ca un raport între Efect şi Efort.

„Orice activitate economică se derulează având eficienţa economică atât ca premisă, cât şi ca rezultat. Acceptarea eficienţei economice drept criteriu de performanţă, ca un element al realităţii, este în măsură să conducă, dacă nu la schimbarea opiniilor privind determinarea şi esenţa sa, cel puţin la dezvoltarea acesteia". [Petit Larousse, 1995]

Dicţionarele explicative ale oricărei naţiuni, precum şi cele economice şi sociologice, cuprind şi definesc pe larg noţiuni ca: eficacitate, eficienţă, rentabilitate, care sintetizează raportul obiectiv, atât calitativ cât şi cantitativ, între efectele şi eforturile procesului studiat. „Încă din timpuri străvechi, există noţiuni precum „efficiens" (care produce realmente un efect); „efficax" (care produce efectul dorit); „efficere" (a produce efecte sigure) ce converg la definirea eficienţei ca potenţa resurselor consumate (cheltuite) de a produce efecte (rezultate) utile"

Competitivitatea este o noţiune complexă, care poate fi definită drept caracteristica unei firme de a face faţă concurenţei din partea altor firme similare, pe o anumită piaţă. Principalele elemente ale aprecierii nivelului de performanţă al unei firme, care se referă la eficienţa globală a activităţii economice, sunt:

- eficienţa economică;

- performanţa realizată sau planificată,

- competitivitatea produselor sau a firmei,

- excelenţă.

Competitivitatea firmei reprezintă calitatea (unui agent economic, produs sau serviciu, individ sau activitate) de a fi susceptibil, a suporta concurenţa cu alţii. La nivelul firmei, se pot identifica următoarele categorii de competitivitate: globală, financiară, comercială, umană, managerială, tehnică, organizaţională etc.

Competitivitatea globală a unei firme reprezintă potenţialul acesteia şi presupune efectuarea unui diagnostic sau a unui inventar critic al capacităţii de care dispune, adică al forţelor de care dispune şi al slăbiciunilor tuturor componentelor firmei, cu referire specială la factorii cheie de succes şi la concurenţă. Aceasta depinde de buna funcţionare a ansamblului componentelor sale. Dintre criteriile de performanţă, care asigură un nivel ridicat de competitivitate, fac parte: profitul, costul muncii, gradul de satisfacere a cerinţelor beneficiarilor, calitatea produselor şi serviciilor etc.

Eficienţa economică se referă, totodată, la nivelul sau gradul de îndeplinire de către o firmă a obiectivelor de natură economică stabilite pentru o perioadă. În cazul în care obiectivul a fost atins 100%, se poate vorbi de eficacitate maximă, iar în restul cazurilor de anumite grade parţiale de eficacitate.

Nivelul eficienţei economice depinde de volumul şi calitatea, atât a resurselor, cât şi a rezultatelor, deci, altfel spus, prin intermediul acesteia se stabileşte legătura dintre volumul şi calitatea eforturilor, ca factori generatori de efecte şi rezultate. În condiţiile actuale, ale consolidării economiei de piaţă, acţiunile oricărui întreprinzător sunt viabile şi competitive în măsura în care reflectă o eficienţă ridicată, adică asigură obţinerea unor rezultate cât mai mari în raport cu resursele care se alocă sau se consumă.

Preview document

Conținut arhivă zip

- Metode Statistice de Calcul si Analiza a Eficientei Economice in Comert

- BIBLIOGRAFIE.doc

- cap.1.doc

- cap.2.doc

- cap.3.doc

- cap.4.doc

- CONCLUZII.doc

- cuprins.doc

Alții au mai descărcat și

Intre iunie 2005 si ianuarie 2006 in 13 state membre UE si in cele doua tari candidate – Romania si Bulgaria – s-a desfasurat o ancheta (Factorii...

I Obiectul de studiu al merceologiei Merceologia este o disciplina cu caracter economic al carei obiect îl constituie studierea proprietatilor...

A: Politica comerciala comuna Aceasta este denumirea generica pentru ansamblul de masuri, instrumente, politici aplicate în domeniul comercial...

Te-ar putea interesa și

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

INTRODUCERE Actualitatea temei investigate. Atât viaţa oamenilor, în general, cât şi activităţile lor economice, în special, sunt guvernate de un...

INTRODUCERE Actualitatea şi gradul de cercetare ştiinţifică a temei. Schimbările semnificative, ca urmare a acţiunilor de reformă, impun eforturi...

INTRODUCERE Producţia şi comercializarea constituie premisa şi totodată finalitatea activităţii oricărui agent economic, calea de multiplicare a...

În ultimii ani, industria textila din România a suferit importante transformari, o data cu necesitatea privatizarii. Firmele textile autohtone au...

CAPITOLUL 1. PARTICULARITĂŢI ALE COMERŢULUI ROMÂNESC 1.1 O succintă abordare istorică Privită în contextul său istoric, se remarcă faptul că...

INTRODUCERE Producţia şi comercializarea constituie premisa şi totodată finalitatea activităţii oricărui agent economic, calea de multiplicare a...

INTRODUCERE Actualitatea temei investigate se reflectă prin faptul că comerţul exterior reprezintă motorul reînnoirii structurilor productive ale...