Cuprins

- Capitolul 1. Consideraţii Generale. 3

- Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii.3

- Capitolul 2. Realizarea diagnosticului financiar.4

- 2.1.1 Analiza ratelor de structură ale activului.4

- 2.1.2 Analiza ratelor de structură ale pasivului.6

- 2.2. Analiza echilibrului financiar.7

- 2.3.Analiza soldurilor intermediare de gestiune.11

- Documente.13

Extras din proiect

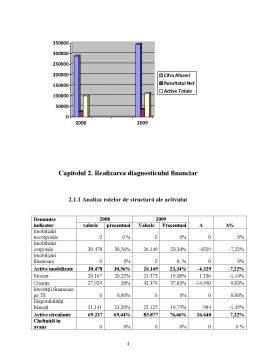

Capitolul 1. Consideraţii Generale

Evoluţia cifrei de afaceri, a rezultatului net şi

a activelor totale ale societăţii

Societatea comercială SC AUTOMOBIL SRL a fost înfiinţată în anul 2000 şi are ca principalul obiect de activitate întreţinerea şi repararea autovehiculelor. Principalii clienţi sunt atât companii particulare, persoane fizice şi instituţii publice.

Principalii indicatori financiari ai societăţii comerciale SC AUTOMOBIL SRL pentru anii 2008 şi 2009 sunt:

Indicator 2008 2009 Δ Δ%

Cifra de Afaceri 288.620 344.208 55.588 119,26%

Rezultatul Net 25.073 36.100 11.027 143,98%

Active totale 99.715 112.026 12.311 112,34%

Aşa cum se observă şi din tabelul de mai sus societatea înregistrează o uşoară creştere a principalilor indicatori financiari. Creşteri semnificative s-au înregistrat în ceea ce priveşte cifra de afaceri (o creştere de 19,26%), rezultatul net (o creştere de 43,98) dar şi la nivelul activelor totale (12,34%).

Capitolul 2. Realizarea diagnosticului financiar

2.1.1 Analiza ratelor de structură ale activului

Denumire indicator 2008 2009 Δ Δ%

valoric procentual Valoric Procentual

Imobilizări necorporale 0 0 % 0 0% 0 0%

Imobilizări corporale 30.478 30,56% 26.149 23,34% -4329 -7,22%

Imobilizări financiare 0 0% 0 0, % 0 0%

Active imobilizate 30.478 30,56% 26.149 23,34% -4.329 -7,22%

Stocuri 20.167 20,22% 21.373 19,08% 1.206 -1,14%

Creanţe 27.929 28% 42.379 37,83% -14.450 9,83%

Investiţii financiare pe TS 0 0,00% 0 0% 0 0,00%

Disponibilităţi băneşti 21.141 21,20% 22.125 19,75% 984 -1,45%

Active circulante 69.237 69,44% 85.877 76,66% 16.640 7,22%

Cheltuieli in avans 0 0% 0 0% 0 0 %

TOTAL ACTIV 99.715 100,00% 112.026 100,00% 12.311 0,00%

- Rata activelor imobilizate ( ) măsoară gradul de investire a capitalului fix. În anul 2009 are loc o reducere a ponderii acestei rate, de la 30,56 % la 23,34 %, corelată cu o scădere pe plan valoric de 4329 RON.

- Rata activelor circulante ( ) exprimă ponderea activelor circulante în totalul activului firmei. În perioada analizată, are loc o creştere a acestei rate, atât valoric 16640 cât şi procentual 7,22.

Preview document

Conținut arhivă zip

- Analiza Contabila.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

CAPITOLUL I NOŢIUNI GENERALE DESPRE MIJLOACELE FIXE I.1 DEFINIŢII, LEGISLAŢII În acest capitol s-a propus a se defini noţiunea de imobilizări...

Capitolul I INVESTIŢII IMOBILIARE 1.1. Delimitări conceptuale privind investiţiile imobiliare 1.2. Recunoaşterea investiţiilor imobiliare 1.3....

INTRODUCERE În majoritatea ţărilor Europei continentale acţiunea de organizare a contabilităţii, având la bază norme contabile armonizate, s-a...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...

Cap. I PREZENTAREA SOCIETATII „CONREC S.A.” SI A MEDIULUI SAU EXTERN 1.1. Prezentarea societatii „CONREC S.A.” 1.1.1. Date generale • Forma...

1. Analiza şi diagnosticul poziţiei financiare pe baza bilanţului contabil Societatea la care s-a realizat analiza este combinatul chimic SC...