Cuprins

- Introducere pag.5

- CAPITOLUL 1 : Consideratii teoretice si metodologice privind cifra de afaceri

- 1.1.Continutul si metodele de calcul ale cifrei de afaceri pag.8

- 1.2.Necesitatea si importanta cresterii cifrei de afaceri pag.12

- 1.3.Rolul cifrei de afaceri în aprecierea performantelor economico-financiare ale firmei pag.17

- CAPITOLUL 2 : Prezentarea generala a S.C.Secona S.A. Pitesti

- 2.1.Scurt istoril al societatii pag. 26

- 2.2.Profilul si structura organizatorica a firmei pag.26

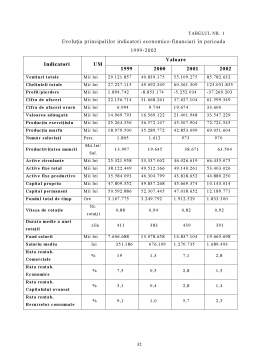

- 2.3.Nivelul si dinamica principalilor indicatori economico-financiari ai S.C.Secona S.A. Pitesti pag.27

- CAPITOLUL 3 : Analiza diagnostic a cifrei de afaceri la S.C.Secona S.A.Pitesti

- 3.1.Analiza dinamicii si structurii cifrei de afaceri în perioada 2000-2002 pag.35

- 3.2.Analiza factoriala a cifrei de afaceri pag 39

- 3.3.Analiza cifrei de afaceri pe principalele produse pag.47

- 3.4.Analiza efectelor modificarii cifrei de afaceri asupra principalilor indicatori economico-financiari ai firmei pag.52

- CAPITOLUL 4 : Analiza principalelor cai de crestere a cifrei de afaceri la S.C. Secona S.A. Pitesti

- 4.1.Cai legate de perfectionarea si modernizarea activitatii de productie pag.61

- 4.2.Cai privind perfectionarea metodelor manageriale si de organizare a productiei si a muncii pag.64

- 4.3.Cai legate de perfectionarea metodelor de marketing si de studiere a pietei pag.67

- 4.4. Cai legate de ridicarea calitatii productiei pag.71

Extras din proiect

INTRODUCERE

In conditiile tranzitiei tarii noastre la economia de piata, fiecare întreprindere, indiferent de forma de proprietate, profil sau dimensiune, trebuie sa se adapteze în permanenta la cerintele pietei si ale mediului în care îsi desfasoara activitatea, sa-si îmbunatateasca performantele economico-financiare si capacitatea de concurenta în raport cu alti agenti economici.

Un rol important în realizarea acestor obiective îl are analiza diagnostic a activitatii economico-financiare a întreprinderilor, care, prin metodele si tehnicile utilizate, permit diagnosticarea starii diferitelor fenomene, cunoasterea cauzelor care provoaca anumite disfunctionalitati si luarea unor masuri corespunzatoare pentru reglarea si optimizarea rezultatelor economico-financiare ale fiecarei firme.

In acest fel, analiza diagnostic a activitatii economico-financiare a societatilor comerciale reprezinta un mijloc important al managementului intern al fiecarei firme, care permite fundamentarea deciziilor privind strategia dezvoltarii si utilizarea eficienta a resurselor materiale, umane si financiare, în vederea cresterii valorii de piata, a rentabilitatii si a competitivitatii întreprinderilor. In acelasi timp, informatiile rezultate din analiza de diagnostic a activitatii economico-financiare a firmei pot fi utilizate si de alti subiecti din afara întreprinderii, cum ar fi bancile, organele fiscale sau de control, precum si de investitorii interesati în dezvoltarea unor afaceri cu firmele respective.

In cadrul indicatorilor care reflecta rezultatele economico-financiare ale întreprinderii un loc important îl ocupa cifra de afaceri. Aceasta e considerata indicatorul fundamental pe baza caruia se evalueaza direct performantele înregistrate de întreprindere sau se pot construi alti indicatori care sunt utilizati pentru estimarea eficientei activitatii întreprinderii.

Analiza cifrei de afaceri pe piete si pe diversi clienti, pe stadii ale ciclului de viata a produselor, precum si în raport cu cererea si cu capacitatea de productie permite adoptarea unor decizii corespunzatoare privind orientarea în viitor a activitatii desfasurate de agentul economic.

Este, deci, explicabil de ce, în cadrul interesului mai larg acordat gestiunii financiare a întreprinderii, se acorda o atentie deosebita activitatii si deciziei financiare, atât în faza de programare, cât si în cea de executie.

In prezent, cifra de afaceri este esentiala pentru estimarea pozitiei întreprinderii pe piata, a capacitatii si abilitatii sale de a dezvolta activitati profitabile în conditii de concurenta.

Prin urmare, în etapa actuala, o atentie deosebita trebuie acordata analizei cifrei de afaceri pe total întreprindere si pe produse, a cailor sale de crestere si a consecintelor economico-financiare, a principalelor surse de venituri si a mijloacelor de diversificare a acestora. Se asigura astfel premisele maximizarii cifrei de afaceri, ale consolidarii si extinderii agentului economic, ale cresterii cotei sale de piata si sporirii averii actionarilor.

CAPITOLUL I

Consideratii teoretice si metodologice privind

cifra de afaceri

1.1.Continutul si metodele de calcul ale cifrei de afaceri

Orice întreprindere, indiferent de profil si dimensiune si de spatiul socio-economic în care activeaza, trebuie sa-si probeze permanent viabilitatea, capacitatea de concurenta si adaptare, performanta economico-financiara, aceasta cu atât mai mult cu cât mecanismele clasice ale economiei de piata se formeaza si urmeaza sa functioneze cu toate rigorile ce le presupun.

Preview document

Conținut arhivă zip

- Analiza Diagnostic a Cifrei de Afaceri si a Consecintelor sale Economico-Financiare la SC Secona SA Pitesti.doc

Alții au mai descărcat și

INTRODUCERE Investigarea realitatii economice necesita un demers specific care integreaza viziunea clasica bazata pe cunoasterea relatiilor de...

1. Afacerea 1.1 Definirea afacerii Planul de afaceri este întocmit pentru estimarea oportunității de deschidere a unei afaceri in localitatea...

Introducere: Obiectivul situatiilor financiare, asa cum reiese din IAS SI IFRS, este de a furniza informatii despre pozitia financiara,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...