Cuprins

- CAPITOLUL I : Consideraţii teoretice şi metodologice privind creanţele şi obligaţiile 2

- I.1. Necesitatea şi importanţa creanţelor şi obligaţiilor 2

- I.2. Conţinutul şi metodologia de calcul a indicatorilor privind creanţele şi obligaţiile 3

- CAPITOLUL II : Prezentarea generală a activităţii SC Termoplan 2000 6

- II.1. Profilul şi structura organizatorică a SC Termoplan 2000 6

- II.1.1. Denumirea societăţii 6

- II.1.2. Istoricul societăţii 6

- II.1.3. Date de identificare 7

- II.1.4. Obiectul de activitate al societăţii comerciale 7

- II.1.5. Personalul societăţii comerciale 9

- CAPITOLUL III : Analiza diagnostic a indicatorilor privind creanţele şi datoriile la SC Termoplan 2000 14

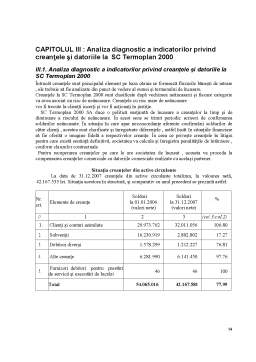

- III.1. Analiza diagnostic a indicatorilor privind creanţele şi datoriile la SC Termoplan 2000 14

- III.2. Analiza factorială a indicatorilor privind creanţele şi datoriile la SC Termoplan 2000 19

- III.3. Efectele modificării indicatorilor privind creanţele şi datoriile la SC Termoplan 2000 21

- CAPITOLUL IV : Concluzii şi propuneri 22

- BIBLIOGRAFIE 23

Extras din proiect

CAPITOLUL I : Consideraţii teoretice şi metodologice privind creanţele şi obligaţiile

I.1. Necesitatea şi importanţa creanţelor şi obligaţiilor

În activitatea lor, unităţile economice intră în relaţii cu persoanele terţe, atât pe linia aprovizionării cu resursele de producţie, cât şi pe linia comercializării produselor. Aceste relaţii generează, după caz, datorii faţă de respectivele persoane fizice sau juridice, ori drepturi de încasat.

Drepturile de încasat cunoscute sub denumirea de creanţe reprezintă elemente de activ, iar datoriile sunt elemente de pasiv.

Volumul şi structura creanţelor şi obligaţiilor sunt dependente de natura şi complexitatea fenomenelor şi proceselor economice care au loc în orice unitate.

Dacă pentru -unitate economică datoriile reflectă obligaţiile actuale rezultate din evenimentele trecute, creanţele sunt drepturi actuale determinate de evenimente economice trecute.

În aprecierea datoriilor şi creanţelor se va avea în vedere că până la achitarea lor datoriile sunt -sursă de finanţare, iar încasarea creanţelor înseamnă majorarea de resurse. Stingerea datoriilor prin decontare constituie -ieşire de resurse.

Datoriile şi creanţele pot fi grupate după mai multe criterii:

a) după natura operaţiunilor ce le generează:

- datorii şi creanţe comerciale generate de activitatea de vânzare-cumpărare;

- datoriile şi creanţele financiare determinate de acordarea împrumuturilor;

- datorii salariale şi sociale;

- datorii fiscale;

- alte creanţe şi datorii.

b) după conţinutul economic:

- creanţe asupra furnizorilor care sunt urmarea avansurilor acordate de către cumpărători;

- creanţe asupra clienţilor pentru produsele livrate, lucrările executate sau serviciile prestate;

- creanţe şi datorii determinate de deţinerea unor efecte comerciale;

- creanţe asupra debitorilor diverşi;

- datorii faţă de furnizori;

- datorii faţă de clienţi pentru avansurile primite de la aceştia;

- datorii faţă de buget;

- datorii faţă de asigurările sociale;

- datorii faţă de salariaţi;

- datorii faţă de asociaţi sau acţionari;

- alte creanţe şi datorii.

c) după exigibilitate:

- datorii şi creanţe curente;

- datorii şi creanţe pe termen lung.

d) după includerea sau neincluderea în bilanţ:

- datorii recunoscute în bilanţ;

- datorii în afara bilanţului, denumite şi datorii contingente generate de evenimente trecute şi care vor fi confirmate de evenimente viitoare ce nu pot fi controlate de unitatea economică.

Categoriile de terţi cuprind:

- furnizorii;

- clienţii;

- personalul unităţii;

- bugetul statului;

- asigurările şi protecţia socială;

- asociaţii şi acţionarii.

Creanţele din vânzări îmbracă -structură în funcţie de natura creditelor acordate de furnizori:

credit comercial;

credit cambial.

La baza înregistrărilor contabile a creanţelor stau facturile furnizorilor, de unde şi posibilitatea verificărilor încrucişate pentru a se pune în evidenţă eventualele evaziuni fiscale.

Operaţiunile economice privind decontările cu furnizorii sunt generate de cumpărări de active imobilizate sau active circulante, de executări de lucrări sau de prestare de servicii de către terţi.

De asemenea generează operaţiuni cu furnizorii, acordarea de avansuri pentru furnizori, restituirea unor ambalaje, acordarea de către furnizor a unor reduceri de natură comercială (rabat sau remiză), ori de natură financiară (sconturi).

Rabatul este -reducere a preţului de vânzare convenit anterior între furnizor şi client, ca urmare a defectelor de calitate.

Remiza reprezintă reducerea preţului curent de vânzare în funcţie de volumul vânzărilor sau de importanţa clientului.

Sconturile sunt reducerile financiare primite de beneficiari cu ocazia achitării datoriei . Ele generează:

- cheltuieli financiare la furnizor;

- venituri financiare la client.

Operaţiunea de scontare apare în cazul achitării datoriei din cumpărări pe credit, înainte de termen.

I.2. Conţinutul şi metodologia de calcul a indicatorilor privind creanţele şi obligaţiile

Formarea creanţelor este în legătură directă cu rotaţia capitalului, cu momentele pe care le parcurge în procesul schimbării formei acestuia(creanţele comerciale). Apariţia creanţelor este determinată de relaţii care se formează între firmă, în calitate de furnizor şi clienţii săi. În această categorie se cuprind clienţii, debitorii şi decontările cu sold debitor(ultimele reprezentând relaţii cu statul, asociaţii, subunităţi etc.).

Cu ajutorul analizei se studiază dinamica acestora, pe total şi pe posturi, pe -perioadă de la 1 la 3 ani, pentru a constata evoluţia lor şi îndeosebi reducerea volumului lor, atât în mărime absolută, cât şi ca pondere în totalul activului. Având în vedere caracterul lor de imobilizare pe termen scurt a disponibilităţilor băneşti, de scoatere a acestora în afara circuitului economic al întreprinderii, creanţele se analizează şi din punctual de vedere al structurii lor, în funcţie de diferite criterii:

• după natura lor calitativă: normale şi nenormale, în cadrul celor normale fiind cuprinse cele legate de desfăşurarea normală a circuitului economic, iar în cadrul celor nenormale se includ: debitori din reclamaţii, clienţi pentru livrări de produse refuzate, debitori pentru lipsuri, furturi şi delapidări, lipsuri de valori materiale şi pierderi din degradarea valorilor materiale, alţi debitori.

• după gradul de certitudine a încasării lor , indiferent de natura şi termenul de realizare , creanţele se grupează în creanţe certe (confirmate în scris de clienţii solvabili) şi creanţe incerte (neconfirmate) sau cu un grad diferit de probabilitate de încasare (de regulă, în această grupă se include cea mai mare parte din creanţele nenormale).

• după durata de întârziere la încasare, creanţele se grupează în creanţe realizabile pe termen scurt (30 zile ), mijlociu (60 zile) şi lung (90 zile).

Încadrarea creanţelor pe cele trei categorii s-a realizat pe baza indicatorului “durata medie de imobilizare a creanţelor (Di ) ” care se calculează pe baza relaţiei:

Di = sau Di = Sd/Vz , în care:

Sd – suma soldurilor medii debitoare ale conturilor care reprezintă creanţe;

Rd – rulajele debitoare ale conturilor de creanţe;

Ca – cifra de afaceri exprimată în preţuri de vânzare fără TVA;

Vz – vânzările medii zilnice (Ca/T).

În activitatea practică se foloseşte, îndeosebi cifra de afaceri, deoarece bilanţul nu furnizează informaţii referitoare la rulajul conturilor, care se regăsesc în balanţele de verificare.

Pe acestă bază se pot analiza creanţele şi după gradul lor de vechime, pentru a evita termenele de prescriere.

În cadrul firmei, datorită relaţiilor de decontare cu furnizorii, creditorii, bugetul statului, personalul, alte organe, subunităţile cu evidenţă contabilă proprie, se formează sursele atrase care provin din posturile de furnizori, creditori, decontările cu personalul, cu asigurările sociale, cu bugetul statului etc.

În cadrul surselor atrase sau a angajamentelor firmei, care conform principiilor financiare de exigibilitate, reprezintă a doua sursă de finanţare a activelor circulante, se regăsesc şi pasivele stabile, respective obligaţiile minime, cu caracter permanent ale firmei, care constituie surse asimilate celor proprii.

Prin analiză se urmăreşte, atât structura calitativă a obligaţiilor (surselor atrase), cât şi reducerea la cuantumul normal a sumelor neachitate. Acest aspect este important deoarece sumele rămase neachitate, deci la dispoziţia firmei, reprezintă posibilităţi suplimentare de finanţare.

Analiza obligaţiilor firmei necesită -grupare calitativă a lor în: obligaţii normale şi obligaţii nenormale.

În obligaţiile normale se includ soldurile existente la posturile de furnizori, creditori, decontări privind asigurările sociale, cu subunităţile, cu personalul întreprinderii, însă numai în măsura în care reflectă relaţii normale de decontare şi nu sunt depăşite termenele contractuale.

În obligaţiile nenormale se includ creditorii, deponenţii şi decontările cu bugetul, cu asigurările sociale, cu subunităţile pentru sumele întârziate la plată, furnizorii neachitaţi la termen şi împrumuturile nerambursate la scadenţă.

-analiză detaliată a obligaţiilor firmei include şi studierea structurii acestora, după gradul de vechime sau termenele de plată, stabilindu-se, concomitent, cauzele care au determinat neachitarea la timp a obligaţiilor şi propunându-se măsuri corespunzătoare de reducere şi lichidare a lor.

Prin prisma termenului de plată sau al vechimii, sursele atrase se grupează în următoarele categorii:

-pe termen scurt (furnizori, creditori, decontările cu personalul unităţii, cu subunităţile) – până la 30 de zile;

-pe termen mediu (decontările cu bugetul statului, asigurările sociale, alte decontări) – până la 60 de zile;

-pe termen lung (venituri de realizat, împrumuturi restante, alte pasive) – până la 90 de zile şi peste.

Preview document

Conținut arhivă zip

- Analiza Diagnostic a Creantelor si Obligatiilor Firmei SC Termoplan 2000.doc

Alții au mai descărcat și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...