Extras din proiect

Aceasta societate a fost constituita in anul 2004 .

Denumirea este S.C RECIM GRUP SRL.

CUI RO 16942632, J17/1838/2004, CAEN 4521

Are forma juridica de societate comerciala cu raspundere limitata si are sediul in Galati ,str. Tecuci,nr.189,bloc N4 ,ap.8,sc1 ,

cu un capital social subscris si varsat de 10 000 RON

si opt asociati. In prezent socitatea are un numar de trei asociati si anume:-DULGHERU CRISTIAN -IONESCU DAN-POPESCU PAVAL

S.C. RECIM GRUP desfasoara activitati de constructii de cladiri , reparatii constructii, constructii de drumuri, lucrari de instalatii pentru constructii, lucrari de finisare

S.C. RECIM GRUP

ANALIZA POZITIEI FINANCIARE

BILANT FINANCIAR

Are la baza analiza lichiditate-exigibilitate,numita in practica tarilor occidentale,analiza patrimoniala aceasta analiza pune in evident riscul de insolvabilitate a intreprinderii,adica incapacitatea firmei de a-si onora angajamentele asumate fata de terti.

Analiza lichiditate-exigibilitate, numită în practica ţărilor occidentale analiză patrimoniala, are meritul de a pune in evidenţă riscul de insolvabilitate al întreprinderii. Aceasta consta în incapacitatea intreprinderii de a-şi onora angajamentele asumate faţă de terţi.

Datele necesare analizei financiare sunt preluate din bilanţul financiar. Construcţia bilanţului financiar, pornind de la elementele conţinute în bilanţul contabil, necesită o tratare prealabilă a posturilor de activ şi de pasiv după criteriile de lichiditate-exigibilitate.

Activ 2005 2006 2007 Pasiv 2005 2006 2007

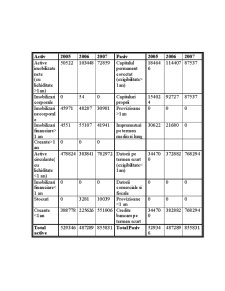

Active imobilizate nete

(cu lichiditate >1an) 50522 103448 72859 Capitalul permanent corectat

(exigibilitate>1an) 184646 114407 87537

Imobilizari corporale 0 54 0 Capitaluri proprii 154024 92727 87537

Imobilizari necorporale 45971 48287 30981 Provizioane >1an 0 0 0

Imobilizari financiare>1 an 4551 55107 41941 Imprumuturi pe termen mediu si lung 30622 21680 0

Creante>1 an 0 0 0

Active circulante(cu lichiditate <1 an) 478824 383841 782972 Datorii pe termen scurt (exigibilitate<1an) 344700 372882 768294

Imobilizari financiare<1 an 0 0 0 Datorii comerciale si fiscale 0 0 0

Stocuri 0 3281 10039 Provizioane <1 an 0 0 0

Creante <1an 388778 225626 551006 Credite bancare pe termen scurt 344700 382882 768294

Total active 529346 487289 855831 Total Pasiv 529346 487289 855831

BILANT FUNCTIONAL

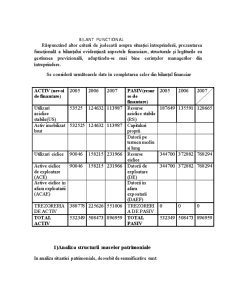

Răspunzând altor criterii de judecată asupra situaţiei întreprinderii, prezentarea funcţională a bilanţului evidenţiază aspectele financiare, structurale şi legăturile cu gestiunea previzională, adaptându-se mai bine cerinţelor managerilor din întreprindere.

Se consideră următoarele date în completarea celor din bilanţul financiar

ACTIV (nevoi de finantare) 2005 2006 2007 PASIV(resurse de finantare) 2005 2006 2007

Utilizari aciclice stabile(US) 53525 124632 113987 Resurse aciclice stabile (RS) 187649 135591 128665

Activ imobilizat brut 532525 124632 113987 Capitaluri proprii

Datorii pe termen mediu si lung

Utilizari ciclice 90046 158215 231966 Resurse ciclice 344700 372882 768294

Active ciclice de exploatare (ACE) 90046 158215 231966 Datorii de exploatare (DE) 344700 372882 768294

Active ciclice in afara exploatarii (ACAE) Datorii in afara expoatarii (DAEF)

TREZORERIA DE ACTIV 388778 225626 551006 TREZORERIA DE PASIV 0 0 0

TOTAL ACTIV 532349 508473 896959 TOTAL PASIV 532349 508473 896959

1)Analiza structurii maselor patrimoniale

In analiza situatiei patrimoniale, deosebit de semnificative sunt:

- ratele (sau elementele) de structura a activului bilantului contabil, si

- ratele de structura ale pasivului bilantului contabil.

O asemeena analiza urmareste stabilirea raporturilor dintre diferite elemente patrimoniale.

Ratele de structura se stabilesc ca raport intre un post de activ sau de pasiv si totalul bilantului, precum si ca raport intre diferite componente de activ, respectiv de pasiv.

Preview document

Conținut arhivă zip

- Analiza Economico Financiara a Intreprinderii.doc

Te-ar putea interesa și

CAPITOLUL I BILANŢUL CONTABIL ÎN MODELUL DE CONTABILITATE ANGLO-SAXON ŞI CONTINENTAL 1.1. BILANŢUL CONTABIL – ROLUL ŞI FUNCŢIILE SALE Produs al...

CAPITOLUL I: BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI FINANCIARE 1.1 OBIECTUL DE STUDIU ŞI METODA DE CERCETARE A ANALIZEI FINANCIARE. Ca orice...

Analiza structurii contului de profit si pierdere a intreprinderii Analiza structurii veniturilor si dinamicii acestora Indicatori Valoare 2006...

Analiza performantelor economico financiare ale firmei 1.1 Analiza profitului 1.1.1 Analiza dinamica si structurala a profitului dupa natura...

Introducere În perioada pe care o parcurgem – de trecere de la o economie supercentralizată la economia de piaţă – sunt necesare eforturi...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

I. Recenzie. Business Intelligence Roadmap The Complete Project Lifecycle for Decision-Support Applications Larissa T. Moss, Shaku Atre,...

Capitolul I. Abordări conceptuale şi contabile privind rentabilitatea I.1.Conceptul de rentabilitate şi suportul ei informaţional Încă de acum o...