Cuprins

- 1. Prezentarea aplicatiei 2

- 2. Flux informational ASME 7

- 3. Incadrarea aplicatiei in sistemul informatic 12

- 4. Machete situatii de iesire 12

- 5. Analiza date si algoritmi 18

- 6. Proiectare documente de intrare 20

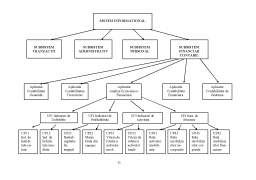

- 7. Organigrama sistem 21

- 8. DFD 29

- 9. Diagrama UML 35

- Anexe nr.1 Formular bilanţ contabil 39

- Anexa nr.2 Contul de profit si pierderi 42

- 10. Bibliografie 45

Extras din proiect

1.Prezentarea aplicatiei cu obiective

Generalităţi

Prin definiţie, analiza economico-financiară este un proces complex de cunoaştere a stării economico-financiare a unui agent economic, a unei ramuri sau a economiei naţionale în ansamblul ei, în condiţii concrete de loc şi timp, folosind metode adecvate şi indicatori specifici în vederea individualizării şi dimensionării factorilor şi cauzelor cu acţiune pozitivă sau negativă, care au determinat o anumită condiţie economico finan-ciară, precum şi reglarea prin decizii tactice şi strategice a echilibrului dintre lichiditatea activelor şi exigibilitatea elementelor de pasiv, a echilibrului funcţional dintre nevoile curente şi resursele implicate, precum şi a corelaţiei globale a costului resurselor cu randamentul întrebuinţărilor.

Analiza, ca metodă generală de cercetare a fenomenelor, este acea operaţiune logică de descompunere sau desfacere a unui întreg ‚(fie el obiect, fenomen, proces) in elementele, laturile sau trăsăturile sale componente, precum şi in factorii, cauzele şi condiţiile care le-au generat respectiv influenţat, cu scopul stabilirii naturii, locului, rolului, importanţei, aportului si necesităţii acestora in determinarea unei anumite stări, mărimi, variaţii a intregului cercetat.Cercetarea economică recurge la scheme sau modele care constitue simplificări uneori considerabile ale realităţii, dar au avantajul de a fi mai uşor de folosit, ceea ce reclamă însă putere de abstactizare a fenomenului; concluziile fenomenului pot fi generalizate numai in masura in care ipotezele de la care s-a plecat sunt verificate.

Analiza financiară este o componenta de baza a diagnosticului global strategic, este orientată spre investigarea unor aspecte complexe (performanţe globale ale întreprinderii, perenitatea acesteia) convergenţe în ultimă instanţă cu obiectivele economico-financiare ale oricărui agent economic.

Analiza economico-financiară este necesară managementului firmelor, ea descoperind esenţa fenomenelor şi proceselor economice,cauzele modificării lor, fiind in masură să elaboreze soluţii de prevenire şi înlăturare a cauzelor cu acţiune negativă şi să creeze condiţii pentru cauzele cu efecte pozitive, dorite de conducerea întreprinderilor.

Performanţele întreprinderilor depind atat de managementul operaţional ( al producţiei, al resurselor umane), cat şi de managementul financiar.

Realizarea obiectivelor managementului financiar se bazează pe legislaţia financiar-fiscală, precum şi pe metode şi tehnici specifice de analiză financiară. Pentru desfăşurarea activităţii de analiză economico-financiară se foloseşte un instrumentar specializat bazat pe suportul informaţional oferit de contabilitatea financiară şi de gestiune.

Analiza financiară este un sistem complex de tratare a informaţiilor financiare trecute şi de perspectivă a societaţilor comerciale, sistem bazat pe metode si procedee de cercetare stiinţifică, care are următoarele obiective:

-analiza financiară urmăreşte ameliorarea managementului firmei, pornind de la un diagnostic precis

-analiza financiară constituie o parghie de decizie in contractarea unui împrumut

-analiza financiară asigură baza informaţională pentru tranzacţionarea de acţiuni la bursă

-analiza financiară asigură studiul stării unui concurent, client, sau furnizor in planul gestiunii, al solvabilităţii sau al rentabilităţii sale

Managementul financiar ca sistem:

Privită ca sistem analiza financiară se descompune in urmatoarele segmente:

Există insă şi instrumente de muncă empirică la nivelul analizei economico-financiare, dintre care cele bazate pe studiul direct al documentelor financiar-contabile ( balanţe contabile, bilanţuri, conturi de rezultate) sunt cele mai uzitate.

In funcţie de suportul informaţional folosit, în practică se utilizează instrumente de analiză diverse: tabloul soldurilor intermediare de gestiune, ratele de rentabilitae, capacitatea de

autofinanţare, fondul de rulment, nevoia de fond de rulment, efectul de levier financiar, pragul de rentabilitate, fluxurile de trezorerie.

Analiza situatiei economico-financiara a intreprinderii pe baza de bilant

Bilanţul constituie “un calcul de sinteză care prezintă situaţia patrimonială a întreprinderii la un moment dat”. Ca reflectare a stării patrimoniale “bilanţul stabilit la sfârşitul perioadei de gestiune descrie separat elementele de activ şi cele de pasiv ale întreprinderii.” La un moment dat “bilanţul contabil indică starea resurselor şi mijloacelor unei întreprinderi, exprimând echilibrul său financiar.” Bilanţul este considerat documentul esenţial în analiza financiară care permite efectuarea studiilor privind evoluţia patrimoniului întreprinderii şi a situaţiei financiare.

În vederea analizei bilanţului este necesară studierea succesivă a activului care grupează mijloacele şi a pasivului care indică resursele de care dispune întreprinderea. Activul grupează în ordinea lichidităţii crescătoare (indicând rapiditatea cu care se pot transforma în bani) următoarele elemente:

- active imobilizate ce reprezintă elemente importante din patrimoniul întreprinderii, respectiv o parte a capitalului economic şi care, în mod indirect, prin amortizare contribuie la formarea şi asigurarea capacităţii de autofinanţare;

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara a unei Societati Comerciale.doc

Alții au mai descărcat și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

INTRODUCERE Ştiinţa contabilităţii reprezintă un sistem coerent de obiective şi principii fundamentale, legate între ele, susceptibil să conducă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

Capitolul I Notiuni generale despre întreprinderile mici si mijlocii 1.1 Notiunea de întreprindere mica si mijlocie România, la ora actuala,...

INTRODUCERE Am ales şi tratat cu multă plăcere şi cu mult interes această temă deopotrivă fundamentală, utilă şi pasionantă pentru teoria şi...

INTRODUCERE În România, tranziţia la economia de piaţă a impus şi impune o multitudine de măsuri şi acţiuni reformatoare în plan...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

INTRODUCERE Producţia şi comercializarea constituie premisa şi totodată finalitatea activităţii oricărui agent economic, calea de multiplicare a...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

ANALIZA REZULTATELOR CARE EXPRIMĂ VOLUMUL DE ACTIVITATE AL FIRMEI Orice întreprindere, indiferent de profil, dimensiune şi de spaţiul...